热门资讯> 正文

群智咨询:BT基板短缺致BGA封装产能紧张 车载CIS封装方案加速转型

2025-07-31 17:02

- 邦吉(BG) 0

- 信诺保险(CI) 0

- 国际脐带血库(CO) 0

智通财经APP获悉,群智咨询发文称,受BT基板缺货影响,BGA封装产能持续紧张,交货周期延长至20周以上。与此同时,车企降本压力加剧,要求车载摄像头模块成本年降15%以上。相较之下,COB封装因无需BT基板,原材料供应稳定,且封装环节成本较BGA低约15%,现产能情况相对充裕,具备快速扩产条件。多重因素驱动下,部分车载摄像头传感器头部厂商更加倾向于推动行业采用COB封装,预计未来COB的比例将持续扩大,和CSP并行为主流封装方案,逐渐替代更高成本的BGA封装。

一、BT基板:BGA封装的核心载体

BT树脂(双马来酰亚胺三嗪)基板作为BGA封装的核心载体,在高端芯片封装领域具有不可替代的地位。其独特的低热膨胀系数(CTE)特性能够实现与硅芯片(CTE≈4.2ppm/℃)的机械匹配,在极端温度循环下(-40~125℃)确保焊点可靠性。不同于CSP封装的薄膜基板,BGA封装的BT基板通常采用多层堆叠结构(6-8层),通过在玻璃纤维布中浸渍BT树脂形成复合基材,为高可靠性芯片提供关键支撑。

二、BT基板缺货的重要原因

根据群智咨询(Sigmaintell)调研得知BT基板的短缺是多重因素叠加导致的系统性危机,核心矛盾点包含:

一、AI服务器需求激增,挤压BT材料产能。台积电CoWoS先进封装产能扩张(如NVIDIA Blackwell GPU)导致ABF载板需求暴涨,而ABF与BT基板共享部分原材料(如Low CTE玻纤布、覆铜板),产能被优先分配给AI相关订单。

二、苹果要求其内存芯片供应商(西部数据)在iphone17系列上调整封装材料,使用BT基板封装。原因是原材料中玻纤布Low CTE的特性可以有效抑制温度变化带来的芯片翘曲问题。预测未来iPhone系列内存芯片都将采用此封装方案,需求会持续。

三、从供应角度讲,BT基板缺货重要原因是上游原材料供应紧张。关键材料如铜箔基板(CCL)、粘合片(PPG)及高阶玻纤布交期延长至4-5个月,三菱瓦斯化学(MGC)已通知客户延迟交付。

四、地缘政治与关税政策影响。美国关税政策不确定性促使部分厂商提前囤货,短期需求被放大。

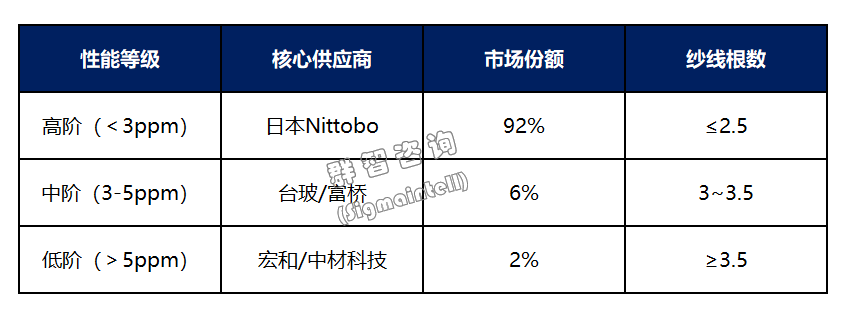

五、国产替代进度缓慢国内BT基板厂商仍处于技术爬坡期,高端产能不足,依赖进口材料与设备。作为BT基板的核心材料,Low CTE玻纤布(热膨胀系数<3ppm)的供应格局高度集中:

技术代差:日本企业通过独家纱线排列技术,在相同厚度下热应力分散能力提升300%。而国产玻纤布因纱线密度缺陷,在150℃老化测试中分层风险大大增加。

三、2026年BT基板供给拐点将至

BT基板短缺困境的突破路径已明确锚定2026年下半年,核心驱动力来自东亚地区阶梯式的产能爬坡与技术替代方案的规模化落地。2025年Q4将迎来首个关键节点:三菱瓦斯化学启动台湾玻纤布供应商的认证导入,首批月产能约5万㎡,可缓解3%-5%的供给缺口,但受限于非日系材料的终端认可度,主要用于中阶消费电子产品。2026年Q3是中国力量的集中发力期——宏和科技黄石基地一期5000万㎡产能正式量产,其中Low CTE产品占比超40%(以4-5ppm为主),结合泰玻2000万㎡产能同步释放,大陆系供给比例大幅增加。Q4日系厂商完成最后拼图:NITTOBO大阪工厂扩产后月供突破50万㎡(+18%),三菱同步导入新树脂配方降低20%玻纤布单耗。

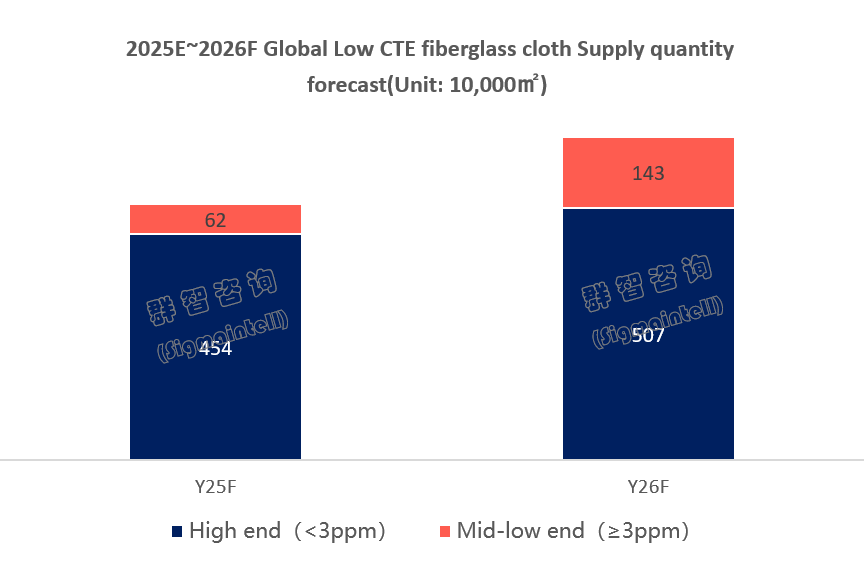

该轮产能洪峰本质上是一种结构性纾困——根据群智咨询(Sigmaintell)调研分析,2026年全球Low CTE玻纤布总供应量预计将达650万㎡,同比增长26%,但日本主导的<3ppm尖端材料仍占78%。供应链紧张态势将从2026年Q2开始实质性改善,到Q3缺货率有望收窄至5%-7%。需警惕的是,车规级认证进度(宏和产品验证需16-22个月)及AI服务器需求的非线性增长,仍可能导致高端领域持续性紧平衡。

推荐文章

美股机会日报 | 阿里发布千问3.5!性能媲美Gemini 3;马斯克称Cybercab将于4月开始生产

港股周报 | 中国大模型“春节档”打响!智谱周涨超138%;巨亏超230亿!美团周内重挫超10%

一周财经日历 | 港美股迎“春节+总统日”双假期!万亿零售巨头沃尔玛将发财报

一周IPO | 赚钱效应持续火热!年内24只上市新股“0”破发;“图模融合第一股”海致科技首日飙涨逾242%

从软件到房地产,美国多板块陷入AI恐慌抛售潮

Meta计划为智能眼镜添加人脸识别技术

危机四伏,市场却似乎毫不在意

财报前瞻 | 英伟达Q4财报放榜在即!高盛、瑞银预计将大超预期,两大关键催化将带来意外惊喜?