热门资讯> 正文

“华尔街最准预言家”评市场:未来散户规模更大,流动性更多,波动性和泡沫更大!

2025-07-28 10:45

财联社7月28日讯(编辑 潇湘)一周前,号称华尔街最精准分析师的美国银行首席策略师哈特内特(Michael Hartnett))曾表示,美国银行的大部分卖出信号已被触发,但市场“追逐风险”(risk-on)的派对料将继续下去,直到美债收益率创下新高,MOVE指数(美债波动率指标)突破100为止。

那么,眼下我们又处于怎样的位置了呢?

哈特内特在最新的每周资金流向报告中表示,当前的情况充分证明了对特朗普而言,市场持续上涨有多么重要——特朗普上周成为了第四位直接上门造访美联储的总统。这在意料之中:毕竟特朗普已放弃削减政府支出的希望(DOGE名存实亡),转而推动美国经济和市场走向终极泡沫顶峰,寄希望于通过经济增长摆脱当前美国政府高达37万亿美元的债务。

至于特朗普对美联储大楼翻新工程不满的“借口”,人们其实可以考虑这么一组数据对比:美国政府年度支出总额为高达7.1万亿美元,而美联储翻新工程耗资26亿美元,这仅相当于美国全年支出预算的3小时12分钟……

哈特内特警告称,特朗普不愿或无力减少政府开支,正是他目前需要美联储降息的原因(简单的计算大概是这样的:若联邦基金利率<3%,则当前高达1万亿美元的利息支出就会稳定下来)。

这也令哈特内特目前公开支持了一种市场猜测,即“下一任美联储主席很可能会推出收益率曲线控制(YCC)来控制债务”。

全球银行股为何那么牛?

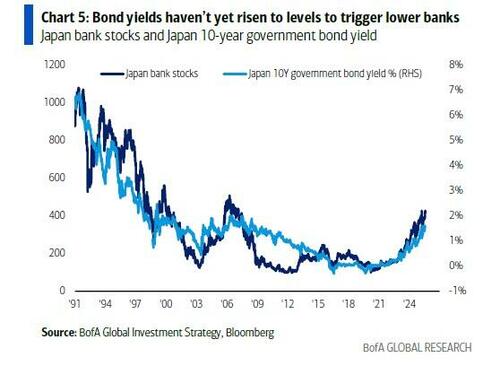

转向近期行情,哈特内特首先审视了银行股年初至今的表现——全球银行股在此期间已持续飙升:欧洲银行股涨62%,英国涨37%,中国涨29%,日本涨24%,美国涨17%。

这种优异表现的原因是,银行股是2025年从美国财政扩张转向全球财政扩张的最佳体现。

与他上周的警告类似,哈特内特表示,银行将保持风险偏好,直到债券收益率升至触发银行降息的水平。虽然这种情况尚未发生……

但是“债券义警们”可能已蓄势待发:一旦英国30年期收益率升破5.6%、美国升破5.1%、日本升破3.2%,就会伺机而动;同时,利息成本目前已占到了英国GDP的3%(1200亿美元),美国GDP的4%(1万亿美元),日本GDP的4%(1850亿美元)。

有趣的是,过去两年债券收益率少有的下降的地方是中国——而在此期间,中国H股悄然上涨了58%,超过了MSCI全球指数和标普500指数,这也意味着中国是60/40股债配置策略仍在奏效的唯一地区,而美国、英国、欧盟、日本对债券的回避,正迫使资产配置者继续做多股票和信用债。

三点观察总结

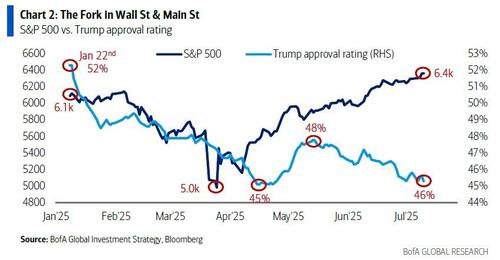

着眼最大格局,华尔街继续青睐特朗普转向降低美国关税、税收和利率,这推动了标普500指数今年以来上涨9%,跑赢美国国债的3%,并在进一步追赶国际市场。

相比之下,美国普通民众对特朗普的支持率就没那么高了:对特朗普任内工作的支持率已回落至了4月份的低点附近。

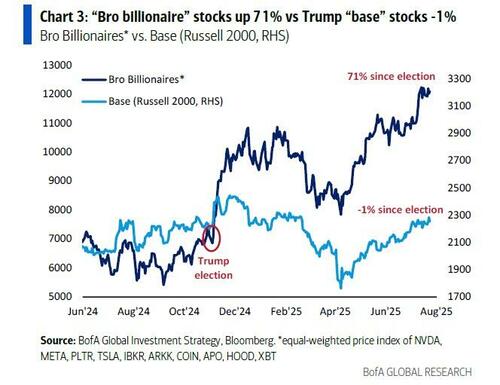

这在股市中的反馈是:特朗普的“亿万富翁兄弟”指数自大选以来上涨了71%,但小盘股、对利率敏感的“基础”股票今年却下跌了1%。( 注:美银编制的“亿万富翁兄弟”指数是一个等权重指标,包括了英伟达、Meta、特斯拉、Palantir、盈透证券、比特币、ARK创新ETF、Coinbase Global和阿波罗全球管理公司等标的)

注:深蓝为“亿万富翁兄弟”指数,浅蓝为罗素2000

这也是为什么哈特内特说特朗普政策正处于大而不倒模式,并且会进行干预以防止通货膨胀上升(关税)和就业下降(人工智能)。

哈特内特总结了对当前市场的三点观察:i)价格;ii)资产配置;iii)泡沫政策:

关于价格方面:当波动性低时买入低波动性股票……过去一周,市场线索显示出对防御性股票>周期性股票和低波动性>高贝塔值的偏好……由于所有风险指标都处于高位,这应该会鼓励一些短线交易做空,而多头则在等待需要的看涨领涨板块突破:七巨头(MAGS >60)、芯片股(SOX>6000)和银行股(BKX >150)。

关于资产配置: “美国例外论”的回归并未与美元牛市的回归同步——事实上恰恰相反。哈特内特认为,美元指数进一步贬值至95以下,将证实资产配置者需要执行美元贬值的第二阶段——这意味着加大对大宗商品和新兴市场的配置(第一阶段是黄金/加密货币)。

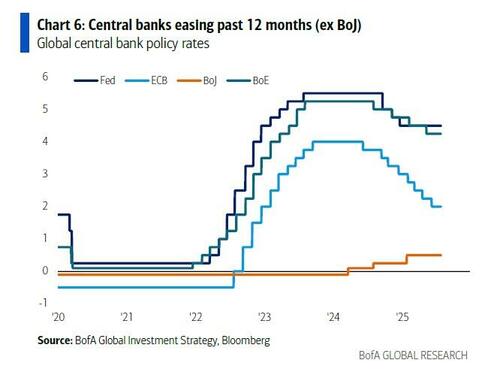

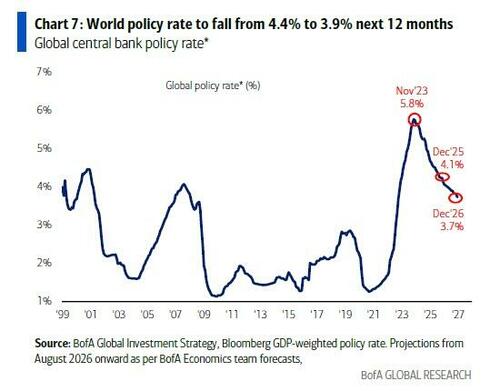

关于泡沫政策:货币政策宽松——过去12个月,美联储降息了100个基点,英国央行降息100个基点,欧洲央行降息200个基点,中国降息35个基点,瑞士央行将利率降至0%(日本央行仍是例外,加息了40个基点)。 全球政策利率在过去12个月内平均已从从4.8%降至了4.4%。

哈特内特预计未来12个月全球政策利率将进一步降至3.9%——主要受美联储及新兴市场央行降息的影响。

哈特内特认为,货币宽松对债券是利好的——除非像现在这样央行在刺激经济繁荣和股票泡沫;同时,金融监管政策也在放松——这通常在牛市后期催生巨大的泡沫变得容易。为此,特朗普政府正在敲定行政令,允许散户投资者将私募股权纳入401(k)退休计划,并且美国金融业监管局正在计划修改"日内交易规则",允许散户投资者通过降低最低保证金账户门槛(从2.5万美元降至2000美元)进行日内交易。

这一切最终将意味着:更大的散户群体,更大的流动性,更大的波动性,更大的泡沫……

推荐文章

一周财经日历 | 英伟达股东大会来袭!黄仁勋或再给利好;中科闻歌等9只新股招股中;美光、携程下周放榜

美股前瞻 | 特朗普:半导体产业需要回归美国本土;存储盘前狂飙!机构大幅上调内存价格预期

打新攻略 | IPO井喷!21只新股扎堆来袭!下一只“大肉签”在哪儿?(附一图新股预告)

华盛早报 | 特朗普放话已签署美伊谅解备忘录!沃什首秀“放鹰”!年内加息概率达100%;市监总局出手,将整治外卖平台“内卷”

美股前瞻 | 凌晨两点!沃什美联储首秀正式揭幕;大空头Burry最新发声:很想做空SpaceX!

上市仅3日SpaceX暴涨49%!华尔街估值分歧跨度超3倍:是星辰大海还是估值泡沫?

华盛早报 | 北水年内抢筹港股超3000亿港元!布油三个月来首次跌破80美元;DeepSeek首次融资落地,估值超3300亿元

美股前瞻 | 存储疯涨!大摩警告:硬盘短缺至少持续到2028年;SpaceX盘前一度大涨超11%