热门资讯> 正文

TACO热度居高不下,“厄运循环”或悄然来临!

2025-07-16 13:49

自4月初以来,股市的惊人反弹在很大程度上反映出投资者的押注:美国总统特朗普不会兑现其关税威胁。

但路透社知名财经记者及分析师Jamie McGeever警告,市场的这种韧性可能反而会鼓励特朗普推进关税,这对股市而言可能是坏消息。

投资者似乎认为,4月2日的“对等关税”在很大程度上是迫使各国回到谈判桌的策略,华盛顿最终实施的关税将远低于其所宣称的水平。关税可能会比特朗普第二任期开始时高得多,但仍会好于市场最初定价中的最坏情景。

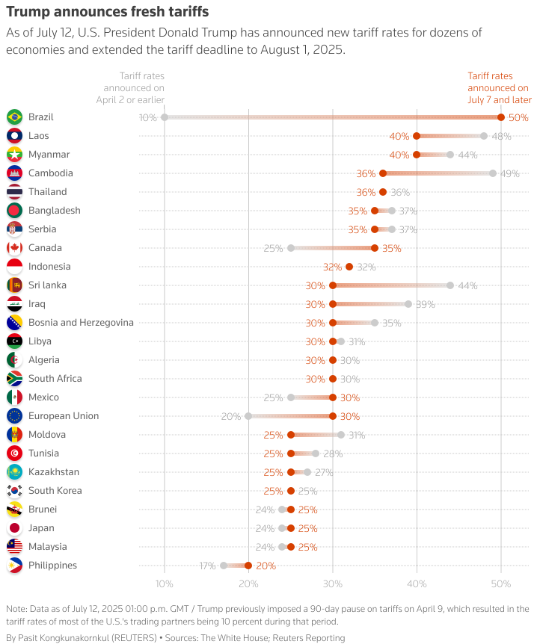

周一的股市走势就是例证。特朗普上周六威胁对美国两大贸易伙伴——欧盟和墨西哥的进口商品加征30%关税,但全球市场几乎不为所动。欧洲和墨西哥股市仅小幅下跌,但美股收涨,纳指创下新高。

此前几天,特朗普还威胁对巴西进口商品加征50%关税,对《美墨加协定》(USMCA)未涵盖的加拿大商品加征35%关税。巴西股市下跌5%,但加拿大股市却创下新高。

McGeever指出,现在的问题是,“自满”与“TACO交易”(即押注“特朗普总会退缩”)之间的界限是否已变得模糊。

美股反弹力度惊人、估值高企

美股4月7日以来的反弹规模确实令人瞠目。正如Creative Planning首席市场策略师查理·比莱洛(Charlie Bilello)近期在X平台上指出的,标普500指数从4月熊市低点到创下历史新高,用时不到三个月。这是过去75年来第二快的熊市复苏,仅慢于1982年(用时不到两个月)。

以12个月预期收益计算,标普500指数目前接近多年来最高水平,远高于长期均值。推动此次反弹的科技板块,其估值在过去25年中也属罕见高位。

这并非意味着股市不会进一步上涨。有人可能会说,若人工智能真能带来承诺中的颠覆性生产力提升,当前估值是合理的。

但无论如何,4月以来的反弹显然源于一种信念:最终关税水平将远低于“解放日”宣布的水平。

若美国对多数国家面临的关税税率最终像英国一样在10%左右,整体税率稳定在15%,那么股市定价可能相当合理。但如果不是这样,增长预期可能不得不大幅下调。

“我们维持超配美国股票,但不排除短期市场出现更剧烈波动。关税成本承担方的不确定性意味着收益分化加剧,也带来更多获取阿尔法收益(超额收益)的机会,”贝莱德投资研究所分析师周一写道。

潜在的“厄运循环”

McGeever担忧的是市场对特朗普关税政策的反应可能形成一种厄运循环:即面对加剧的贸易不确定性,华尔街的韧性与强势反而会鼓励特朗普加倍推进关税。

不过,多数分析师仍认为理性会占上风。巴克莱(Barclays)称,特朗普对股市、债市波动(进而对美国经济痛苦)的容忍度似乎“有限”。

但巴克莱警告,若市场过于自满,而特朗普真的将欧盟商品关税提高至30%,欧盟的潜在报复可能引发类似“解放日”后的抛售潮,导致欧洲股市下跌两位数。

另一种可能是,在关税问题上,投资者过于聚焦中国,以至于其他因素难以撼动市场——但这可能是目光短浅的。

美国去年从欧盟进口了6057亿美元商品,占总进口的18.6%,是所有单一地区中最高的。美国人口普查局数据显示,去年美欧双边贸易额高达9750亿美元。美国对欧盟的商品逆差为2359亿美元,仍是美国第二大贸易逆差。

若特朗普在与欧洲的对峙中不退缩,该退缩的可能就是华尔街了。

推荐文章

港股周报 | 中国大模型“春节档”打响!智谱周涨超138%;巨亏超230亿!美团周内重挫超10%

一周财经日历 | 港美股迎“春节+总统日”双假期!万亿零售巨头沃尔玛将发财报

一周IPO | 赚钱效应持续火热!年内24只上市新股“0”破发;“图模融合第一股”海致科技首日飙涨逾242%

从软件到房地产,美国多板块陷入AI恐慌抛售潮

Meta计划为智能眼镜添加人脸识别技术

危机四伏,市场却似乎毫不在意

美股机会日报 | 降息预期升温!美国1月CPI年率创去年5月来新低;净利、指引双超预期!应用材料盘前涨超10%

财报前瞻 | 英伟达Q4财报放榜在即!高盛、瑞银预计将大超预期,两大关键催化将带来意外惊喜?