热门资讯> 正文

读懂IPO|直播SaaS行业拥挤,随手播另拓线上投流业务,毛利率或逼近3%

2025-07-15 21:56

本文来源:时代商业研究院 作者:陆烁宜

来源丨时代商业研究院

作者丨陆烁宜

营收翻倍后,5月29日,随手播集团公司(下称“随手播”)正式向联交所递表,冲击港股IPO。

招股书显示,随手播是一家综合SaaS解决方案提供商,专注于向娱乐及社交网络直播、精准营销及新零售行业的客户提供综合SaaS解决方案。此次IPO,随手播拟将募资用于加强SaaS解决方案业务的技术能力、扩展线上营销解决方案业务等。

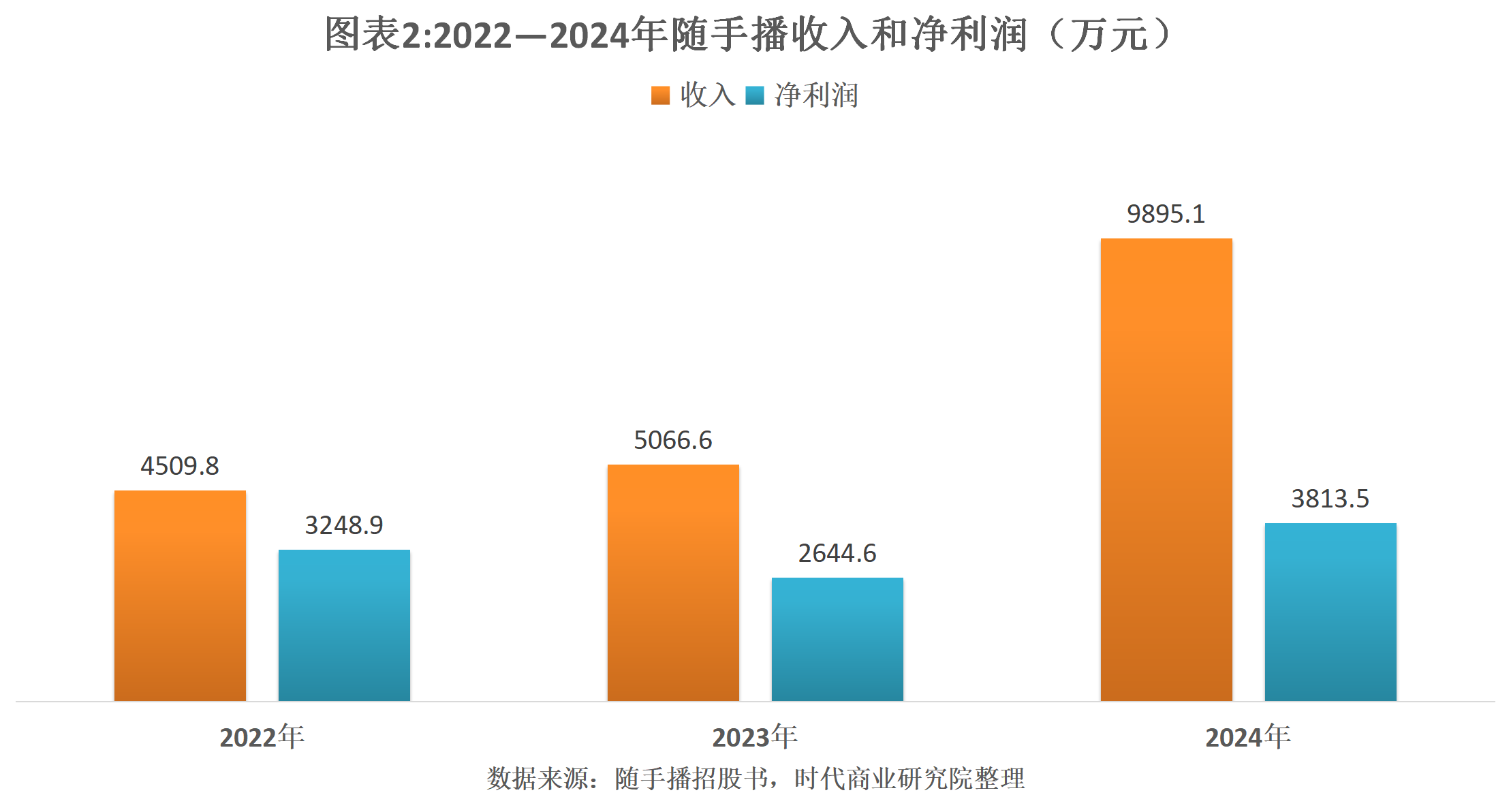

根据招股书,2022—2024年(报告期),随手播业绩迎来快速增长,营收从4509.8万元增长至9895.1万元,实现翻倍。在行业竞争激烈的情况下,随手播的收入结构有所调整,通过拓展线上营销解决方案业务来推动业绩增长。

不过,由于线上营销解决方案需要花费大量资金获取流量,该业务的毛利率或不到3%,导致随手播整体盈利能力下滑,未来该业务的盈利能力能否提升仍是个谜。

6月12日,就公司主要业务收入增长可持续性、新业务盈利能力等问题,时代商业研究院向随手播发送邮件并尝试致电询问。7月15日,时代商业研究院再次致电该公司,但是电话均被挂断,截至发稿,对方仍未回复。

营收规模翻倍,调整收入结构应对市场竞争

招股书显示,随手播的控股股东为孔晓明,截至IPO前,孔晓明共计持有随手播84.77%的股权,是该公司的董事会主席兼执行董事。

报告期内,随手播营收规模大幅增长,并实现翻倍。招股书显示,报告期各期,其收入分别为4509.8万元、5066.6万元、9895.1万元,由此计算,2023—2024年,其营收同比增速分别为12.35%、95.30%。

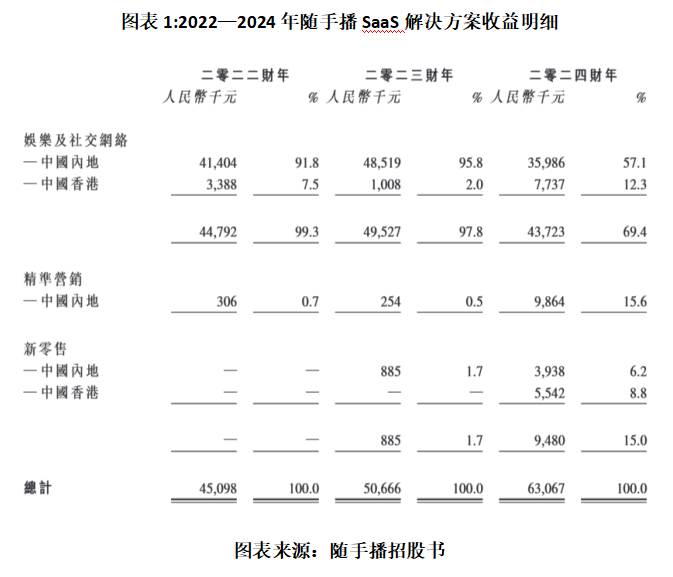

按业务板块及客户地理位置划分,随手播将其第一大收入来源SaaS解决方案收益明细划分为三大部分,其中娱乐及社交网络板块收入在SaaS解决方案收益中占比最高,报告期各期分别为91.8%、95.8%、57.1%。

随手播还将娱乐及社交网络板块收入进一步划分为中国内地和中国香港两大部分。从招股书披露的数据来看,报告期各期,随手播在内地的娱乐及社交网络板块收入分别为4140.4万元、4851.9万元、3598.6万元。可见,2024年,其在内地的娱乐及社交网络行业的SaaS解决方案收入同比下降了25.83%。

从行业竞争格局来看,随手播所属行业高度分散且竞争激烈。

招股书显示,在企业直播SaaS解决方案市场,随手播主要面临来自其他企业直播SaaS解决方案提供商的激烈竞争。根据灼识咨询的资料,企业直播SaaS解决方案市场高度分散,按2024年的收益计算,中国十大企业直播SaaS解决方案提供商占31.8%的市场份额。2024年,中国企业直播SaaS解决方案市场规模为48.1亿元,随手播凭借0.46亿元的收入拿下1%的市场份额,在中国市场排名第十位。

在行业竞争激烈的背景下,随手播似乎正在调整收入结构,以构建第二增长曲线。

招股书显示,2022—2023年,随手播100%的收入来自SaaS解决方案,而其中娱乐及社交网络行业的SaaS解决方案的收入占比又超过90%,存在产品结构单一风险。

不过,随着娱乐及社交网络SaaS解决方案收入下降,报告期内,随手播SaaS解决方案板块中其他业务的收入及占比却呈增长态势。

其中,报告期各期,中国内地精准营销SaaS解决方案的收入分别为30.6万元、25.4万元、986.4万元,占SaaS解决方案收入的比例从0.7%上升至15.6%;中国内地和中国香港的新零售SaaS解决方案收入合计分别为0元、88.5万元、948万元,占SaaS解决方案收入的比例合计从1.7%上升至15.0%。

此外,自2024年6月起,随手播还推出线上营销解决方案,该业务随后成为其业绩增长的重要来源。

招股书显示,2024年,随手播线上营销解决方案的收入达到3588.4万元,收入占比达到36.3%,不仅成功驱动随手播营收快速增长,而且还降低了该公司产品结构单一的风险。

净利率接近“腰斩”,线上营销业务盈利能力待考

需注意的是,报告期内随手播的净利润涨幅远低于营收涨幅。

招股书显示,报告期各期,随手播的净利润分别为3248.9万元、2644.6万元、3813.5万元。由此测算,2023—2024年,其净利润同比增速分别为-18.60%、44.20%。

时代商业研究院根据招股书披露的数据测算,报告期各期,随手播的净利率分别为72.04%、52.20%、38.54%,其间累计下降33.5个百分点,接近“腰斩”。随手播并未披露毛利率的数据,而根据Wind数据,报告期各期,随手播的销售毛利率分别为78.74%、71.12%、49.02%,其间累计下降29.72个百分点,同样呈暴跌趋势。

对于随手播来说,员工成本是其最主要的成本。招股书显示,报告期各期,其员工成本分别为947.7万元、1454.8万元、1403.9万元,虽然整体出现大幅增长,但是占同期收入的比例分别为21.0%、28.7%及14.2%,呈大幅下降趋势。

相比之下,在推出线上营销解决方案之后,与在线营销解决方案业务相关的流量获取成本骤增,2024年达到3490.9万元,占其同期收入的比例达到35.3%,远超员工成本。时代商业研究院根据该数据测算发现,2024年,随手播线上营销解决方案的毛利率低于2.72%。

从随手播线上营销解决方案的收费模式来看,该业务的本质属于代运营服务。

招股书显示,随手播的线上营销解决方案服务收费模式包括“实际消费金额+约定服务费”两大部分,具体为广告客户在指定媒体发布商平台按协定定价机制所产生的实际消费金额、按该消费金额收取的预定服务费(该服务费依客户合约协议而异)。

由此可见,随手播与在线营销解决方案业务相关的流量获取成本可能就属于该收费模式中的实际消费金额。一般来说,实际消费金额通常由客户直接支付给指定媒体,而作为服务方,随手播仅赚取服务费。

在这种收费模式下,该业务的毛利率提升空间待考。Wind数据显示,报告期各期,A股营销代理行业的毛利率均值分别为14.76%、14.40%、14.13%。从单个企业来看,报告期内该行业各个企业的毛利率跨度较大,如2024年最低的蓝色光标(300058.SZ),毛利率仅为2.56%,最高的旗天科技(300061.SZ)毛利率则达到33.94%。

(全文2208字)

推荐文章

美股机会日报 | 就业数据转弱!美国至2月7日当周初请失业金人数超预期;存储概念股盘前齐升,闪迪大涨超7%

要点速递!《跑赢美股》春节特别直播核心观点总结

华盛早报 | 非农数据大超预期!首次降息或延至7月;AI恐慌交易蔓延至房地产服务板块, CBRE暴跌12%;智谱发布新模型

美股机会日报 | 经济数据强劲!美国1月非农就业大超预期,纳指期货涨至0.6%;AI应用股业绩超预期,Shopify涨超10%

资金复盘 | 北水净买入港股超48亿港元,逾7亿港元抢筹腾讯

华盛早报 | “AI威胁”波及华尔街!财富管理公司全线暴跌;豆包官宣“参战”!春节AI红包战愈演愈烈

美股机会日报 | 科技巨头迎利好?特朗普政府拟结构性豁免芯片关税;台积电1月销售额创历史新高,盘前股价涨近3%

一图看懂 | 净利大增60.7%!中芯国际Q4营收24.9亿美元,同比增长12.8%