热门资讯> 正文

TrendForce集邦咨询:2025年第一季度DRAM产业营收为270.1亿美元

2025-06-03 14:12

智通财经APP获悉,根据TrendForce集邦咨询最新调查,2025年第一季由于一般型DRAM(Conventional DRAM)合约价下跌,加上HBM出货规模收敛,DRAM产业营收为270.1亿美元,季减5.5%。在平均销售单价方面,由于Samsung(三星)更改HBM3e产品设计,HBM产能排挤效应减弱,促使下游业者去化库存,导致多数产品合约价延续2024年第四季以来的跌势。

展望2025年第二季,随着PC OEM和智能手机业者陆续完成库存去化,并积极生产整机,将带动位元采购动能升温,原厂出货位元显著季增。价格方面,预期各主要应用的合约价皆将止跌回升,预估一般型DRAM合约价,以及一般型DRAM和HBM合并的整体合约价均将上涨。

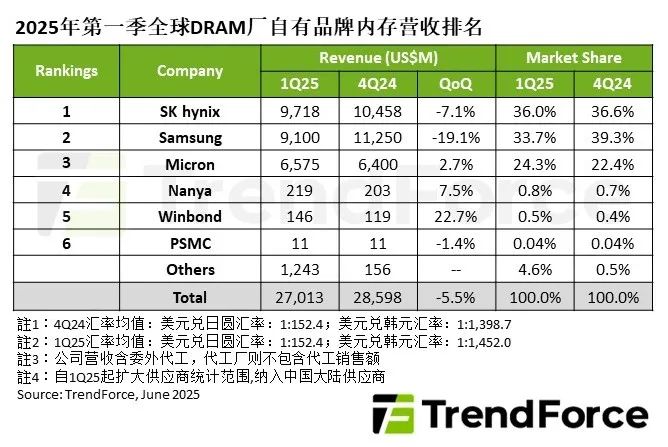

观察第一季各DRAM供应商营收表现:

SK hynix(SK海力士)的HBM3e出货比重提升,支撑售价大致与上季持平,然出货量较上一季缩减,导致营收季减约7.1%,为97.2亿美元,排名上升至第一名。

Samsung第一季主要受HBM3e改版大幅降低高单价产品出货量等影响,营收季减幅度超过19%,为91亿美元,排名下滑至第二名。

第三名的Micron(美光科技)第一季HBM3e出货规模扩大,即便售价微幅季减,营收仍达65.8亿美元,季增2.7%。

TrendForce集邦咨询表示,前三大业者转换制程后,其无法满足的市场逐渐由其他供应商的成熟制程产品填补,助益Nanya(南亚科)、Winbond(华邦电子)第一季的营收明显季增。Nanya的特定DDR5产品启动出货,抵销了Consumer DRAM市况低迷的效应,营收为2.19亿美元,季增7.5%。

Winbond第一季高容量、平均位元售价较低的LPDDR4和DDR4产品放量出货,带动整体出货量大幅成长,但售价下跌,营收为1.46亿美元,季增22.7%。

PSMC(力积电)营收计算以自家生产的Consumer DRAM为主,因为投片规模萎缩,营收季减1.4%,为1,100万美元。若加计DRAM代工业务,由于代工客户采购动能放缓,营收季减13%。

推荐文章

港股周报 | 中国大模型“春节档”打响!智谱周涨超138%;巨亏超230亿!美团周内重挫超10%

一周财经日历 | 港美股迎“春节+总统日”双假期!万亿零售巨头沃尔玛将发财报

一周IPO | 赚钱效应持续火热!年内24只上市新股“0”破发;“图模融合第一股”海致科技首日飙涨逾242%

从软件到房地产,美国多板块陷入AI恐慌抛售潮

Meta计划为智能眼镜添加人脸识别技术

危机四伏,市场却似乎毫不在意

美股机会日报 | 降息预期升温!美国1月CPI年率创去年5月来新低;净利、指引双超预期!应用材料盘前涨超10%

财报前瞻 | 英伟达Q4财报放榜在即!高盛、瑞银预计将大超预期,两大关键催化将带来意外惊喜?