热门资讯> 正文

【热点追踪】英伟达首财季业绩胜预期 黄仁勋坦言:中国AI和芯片发展势不可挡

2025-05-29 14:11

金吾财讯 | 在特朗普关税大棒的挥舞下,英伟达(NVDA)仍然交出了一份超出市场预期的财报。

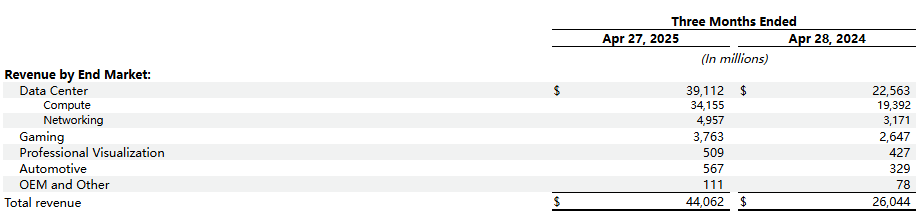

根据财报显示,截至2025年4月27日的2026财年第一财季,英伟达经调整每股收益0.96美元,胜于市场预期的0.93美元。营业收入441亿美元,同比增长69%,亦高过市场预期的432.9亿美元。

详细来看,数据中心营收391.12亿美元,同比增长73%,市场预期392.2亿美元;

游戏和AI PC业务营收37.63亿美元,同比增长42%,市场预期28.5亿美元;

专业可视化营收5.09亿美元,同比增长19%,市场预期5.05亿美元;

汽车和机器人业务营收5.67亿美元,同比增长72%,市场预期5.79亿美元。

受业绩影响,英伟达盘后涨超5%,报141.8美元。

海外收入占比高 中国AI和芯片发展势不可挡

财报中可以看到,英伟达约52.9%的收入来自于海外,新加坡再次成为英伟达的第二大销售市场,该地区对英伟达贡献的收入约为90亿美元。同时,在中国市场占总收入比例也达12.53%。

黄仁勋在与分析师的电话会议上谈到了美国政府的芯片出口管制规定对英伟达的影响。他表示,美国的出口管制规定对公司收入造成了巨大损失,但这一规定并不能阻止中国的人工智能发展,反而会刺激中国的创新,保护中国芯片制造产业免受美国竞争,更好地增强其在海外的实力。

黄仁勋道:“不管有没有美国芯片,中国的人工智能都在发展......问题不在于中国是否会实现(人工智能的发展),它已经实现了。问题是,世界上最大的人工智能市场之一是否会在美国的平台上运行。”

H20限售影响或继续扩大 新对华特供芯片优势不再

今年4月,美国政府宣布对英伟达对华特供版H20芯片(基于该公司上一代 Hopper AI GPU)进行实质上的禁售,导致英伟达当时计提了55亿美元的资产减值。

由于H20产品过剩库存和根据2025年4月9日宣布的新美国出口许可要求对中国销售的购买义务相关的45亿美元费用,导致毛利率从去年的78.4%下降至60.5%。不过,经调整后毛利率报71.3%,略高于市场预期的71%。

英伟达首席执行官黄仁勋称,英伟达目前正在探索如何继续在中国人工智能市场保持竞争力,但眼下不得不对H20芯片进行资产减记。

在英伟达对下季度的业绩指引中提到,第二财季营业收入预计有450亿美元,低于市场估计的455亿美元。其中,H20出口限制造成的损失约为80亿美元。

值得注意的是,据产业链消息,英伟达将为中国市场推出新的定制芯片B40(未正式命名,也可能命名为6000D),预计最快在6月底推出,售价介于6,500-8,000美元,相比H20的1-1.2万美元大幅降低。

据悉,英伟达有可能选择类似RTX PRO Blackwell系列芯片来构建这款产品,不会采用CoWoS技术,同时抛弃HBM而采用GDDR7作为记忆体,频宽在1.7TB/s,NVLink介面的频宽为550GB/s。预计25年的出货量为100万块。预计新芯片将在单卡算力、显存频宽、网路频宽等相比H20有进一步减弱,尤其是显存频宽从4TB/s降低至1.7TB/s。

在美方持续限制先进芯片对华出口、打压国产算力芯片及大模型发展的行业背景下,国产算力替代的紧迫性进一步提升。事实上,H20芯片的单卡算力已不优于国产主流算卡,仅在显存频宽和联网能力上保有优势。新芯片继续降规,导致英伟达中国特供芯片的综合能力进一步降低,与国产主流量产芯片相比或再无性能优势。

推荐文章

美股前瞻 | 全球第三大IPO!海力士获大幅超额认购;双重催化!SpaceX期权多头狂热押注大涨;大摩喊话:资金将轮动至超大规模云厂商

华盛早报 | 存储爆利好!传三星第三季DRAM拟提价20%;美伊下一轮谈判将于11日在巴基斯坦进行

科技股震荡之际,投资者密切关注美联储的动向及企业财报信号

港股周报 | 市场风格切换!存储、光通信股暴跌,科指反弹近6%;花旗称科网股估值极具吸引力;创新药、机器人概念飙涨

一周IPO | 史上最大ADR来袭!SK海力士或下周五登陆美股;16只新股即将上市!“今年最贵新股”鼎泰高科火热招股中

年中盘点 | 存储概念“强者恒强”!闪迪年内狂飙858%霸榜美股升幅Top10,康宁势将成为下半年最大黑马?

一周财经日历 | 美联储会议纪要重磅来袭;SK海力士拟7月10日登陆美股;智谱、MiniMax限售股将解禁

华盛早报 | 美股冰火两重天!道指狂飙近600点,存储却遭恐慌性抛售;“大空头”Burry唱空美股半导体面临30%回调