热门资讯> 正文

维昇药业-B预计回拨40%有利于打新投资者?87亿估值很高吗?

2025-03-19 17:56

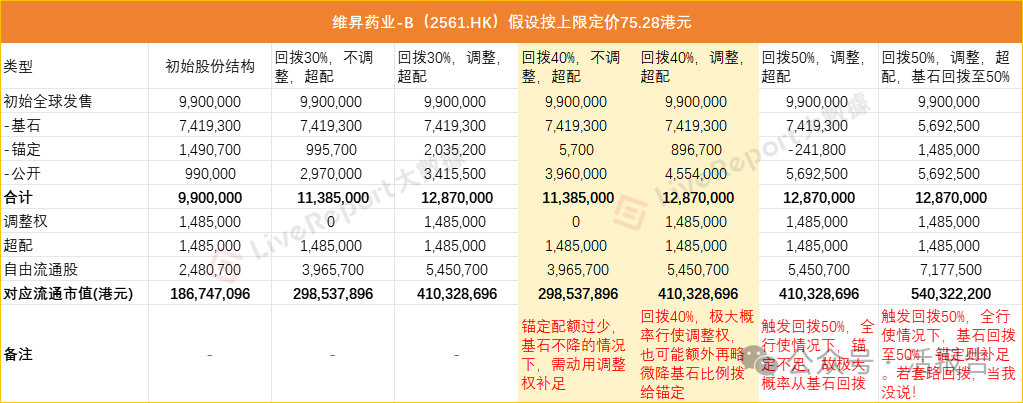

截至2025年3月18日13时,维昇药业-B(2561.HK)招股已截止,当前孖展认购总资金约49.34亿港元,已超购66.2倍,预计至少回拨40%至公开。

根据回拨比例假设了以下几种配货分布,此假设有五个前提:(1)站在公司发行有利的角度(即基石能不降就不降),(2)提前超配以补足锚定缺货,(3)行使调整权优先于降基石,(4)上限定价。

基于以上前提,当前预计回拨40%有两种配货情况:

(1)不行使调整权,提前超配,全球发售合计1138.50万股,配货分布分别为:基石占比65.17%,锚定占比0.05%,公开占比34.78%。不行使调整权及基石不回拨的情况下,锚定配货率非常低,这会导致机构基本拿不到货。

(2)行使调整权,提前超配,全球发售合计1287.00万股,配货分布分别为:基石占比57.65%,锚定占比6.97%,公开占比35.38%。哪怕行使调整权,锚定获配比例也不算高,除非再从基石拨点过来。

以上两种配货情况,笔者认为都比较有利于公司发行及一般打新投资者,但对机构不太友好;若机构对维升药业-B比较热情的情况下,就只能选择在二级市场扫货,就像蜜雪集团(2097.HK)那样,这有助于后市交易的活跃性,以及更高的溢价空间。

需注意的是,机构对于维升药业-B的后市估值空间一致看法也很重要。若按上限定价,且行使调整权及超配的情况下,公司上市后总市值约为87.05亿港元,如果只是单纯以“-B”公司来看,估值已经很高了。

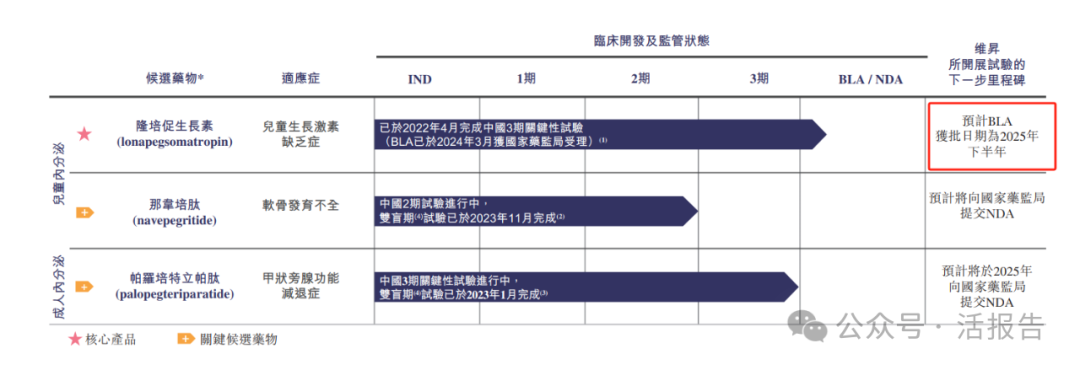

不过,维升药业这家公司有点特殊,其核心产品「隆培促生长素」为长效生长激素,主要针对矮小症进行治疗,每周注射一次,治疗周期通常为1-2年,每年费用大约12万-15万人民币左右。

另外,「隆培促生长素」在海外地区已经由控股股东Ascendis Pharma(ASND.US)推动上市销售,据公开资料显示,2023年及2024年的「隆培促生长素」销售总额分别为1.79亿欧元(约14亿人民币)及2.02亿欧元(约16亿人民币)。中国地区则由维升药业推动,预计2025年下半年获批,所以产品上市确定性比较高。

中国的生长激素市场空间很大。中国患有矮小症的孩子大约有700万,而其中大多数没有得到治疗,并且国内的患者起始治疗时间偏晚,持续治疗时长偏短,生长激素的市场渗透率不到5%。目前国内的行业龙头为长春高新(000661.SZ)旗下的金赛药业。

金赛药业2023年营业收入约110.84亿人民币(占比长春高新总收入的76.1%),净利约为45.14亿人民币(占比长春高新净利的94.5%);生长激素的销售占比约为90%,而在生长激素的销售中,长效水针占比提升至29%。这意味着,2023年金赛药业仅凭长效生长激素就实现了近30亿人民币的单品销售收入。2024年前三季度,长效水针占金赛药业生长激素产品收入比例进一步提升至32%。

截至2025年3月18日,长春高新的总市值约为429亿人民币。维升药业-B的控股股东Ascendis Pharma(ASND.US)的总市值约为101.9亿美元(约736亿人民币)。

风险提示: 投资涉及风险,证券价格可升亦可跌,更可变得毫无价值。投资未必一定能够赚取利润,反而可能会招致损失。过往业绩并不代表将来的表现。在作出任何投资决定之前,投资者须评估本身的财政状况、投资目标、经验、承受风险的能力及了解有关产品之性质及风险。个别投资产品的性质及风险详情,请细阅相关销售文件,以了解更多资料。倘有任何疑问,应征询独立的专业意见。

推荐文章

新股申购 | 青梅零食龙头溜溜梅今启招股,一手入场费4401.96港元

华盛早报 | 黄仁勋访韩行程曝光!盯上机器人赛道;台积电魏哲家:数年内都无法满足芯片需求;微信联手华为、荣耀推出A2A功能

港股5月回购透视:合计回购220亿港元 京东健康、药明康德等年内首度回购

美债市场“野兽”咆哮回归 凸性对冲恐加剧波动

高盛预测:SpaceX人工智能业务2030年营收将暴涨100倍

Redwire获Astrobiome Space合同 将发射世界首个商业太空温室

“超级IPO浪潮”来袭!SpaceX定于下周五上市,投资者该如何把握历史性机遇?(附股)

比特币价格接连创出新低,坚定持仓大户开始抛售离场