热门资讯> 正文

观点 | 近期市场风格扩散背后的逻辑和本质

2025-03-18 06:20

本文来自格隆汇专栏:兴证策略张启尧,作者:兴证策略团队

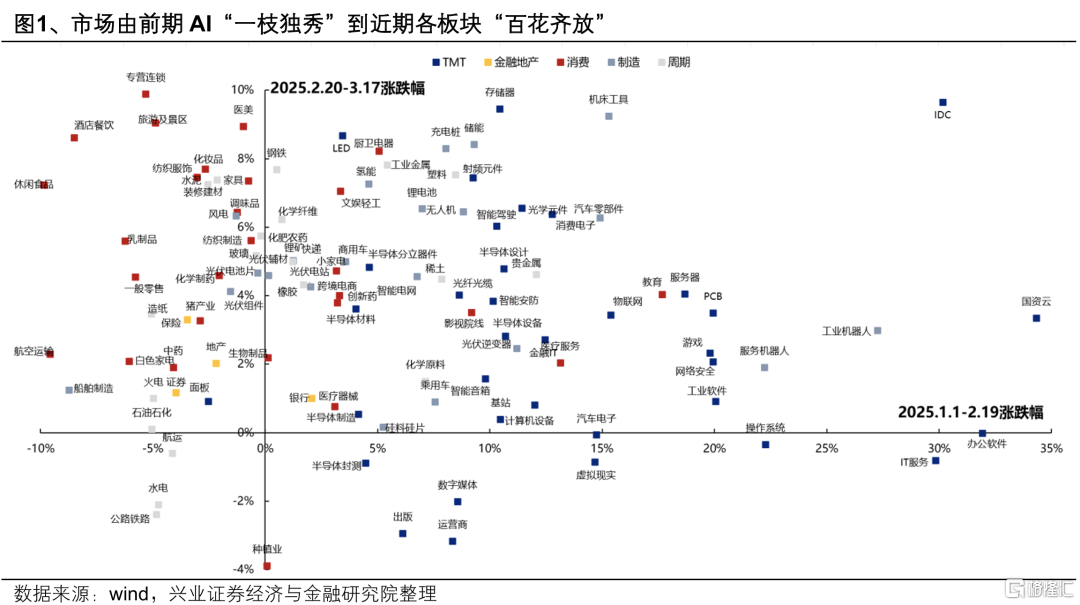

近期,市场上一个很明显的感受就是投资机会正在扩散。市场正在由年初以来AI板块的“一枝独秀”,逐步扩散至新能源、军工等先进制造板块,再到近期消费、金融、周期等顺周期板块“百花齐放”。

这背后,固然有积极政策密集落地的推动、以及部分板块结构性过热后市场向外寻找轮动、均衡的诉求,但从日历效应的角度,或能够更加探知近期市场风格变化的逻辑和本质:

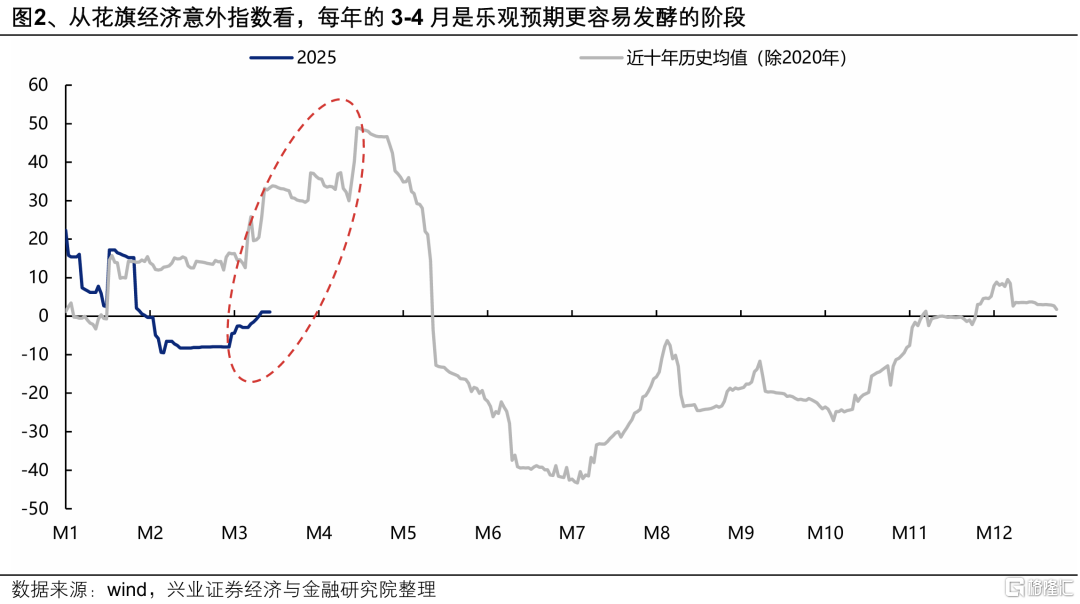

首先,从宏观环境的“日历效应”来看,3-4月是一个宏观感知容易超预期、乐观预期易于发酵的传统窗口。以花旗经济意外指数作观察,每年的3-4月该指标显著抬升,指向该阶段宏观环境来到来到了一个容易超预期、乐观预期易于发酵的窗口。究其原因,一方面是两会政策定调后,各类宏观政策加速落地,容易引起市场对未来经济的乐观预期;另一方面则是开工数据、1-2月经济数据陆续披露后,市场具备寻找景气优势的“锚”,对投资机会的关注也在向各个领域扩散。

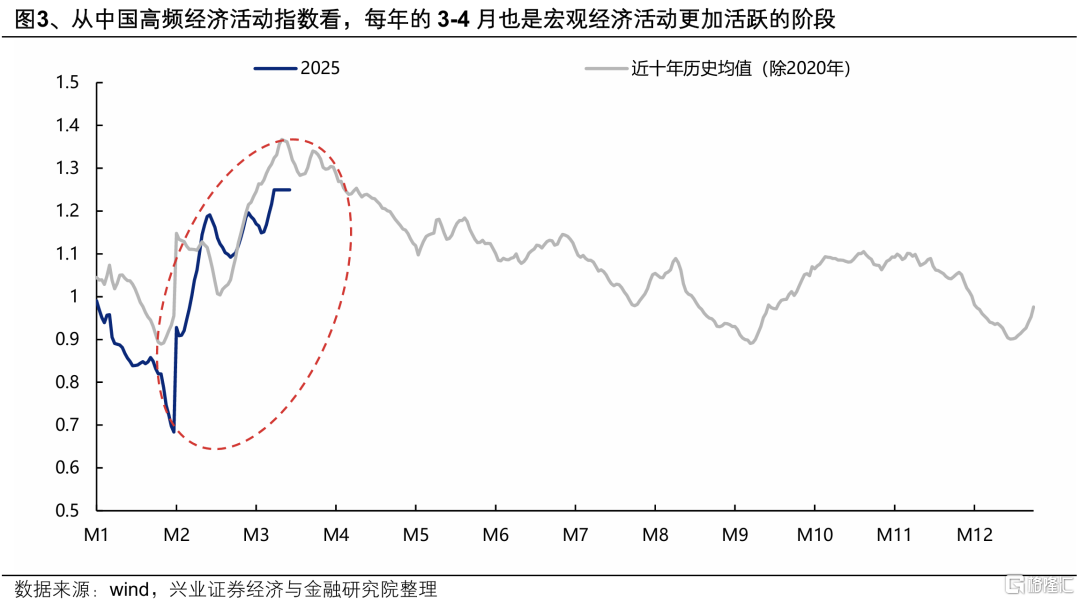

以中国高频经济活动指数作观察,3-4月也是一个宏观经济活动更加活跃的阶段。每年的宏观经济有两个传统旺季,一个是“金三银四”,一个是“金九银十”,背后是消费、基建开工、地产销售等领域的活跃在推动,因此3-4月本身也是一个宏观体感更好、乐观预期容易得到事实验证的阶段。

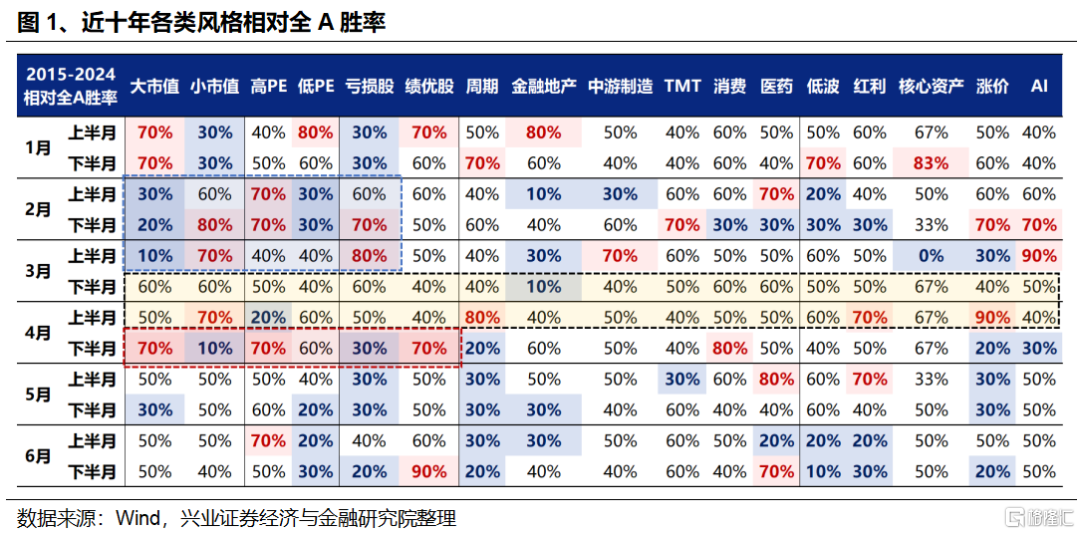

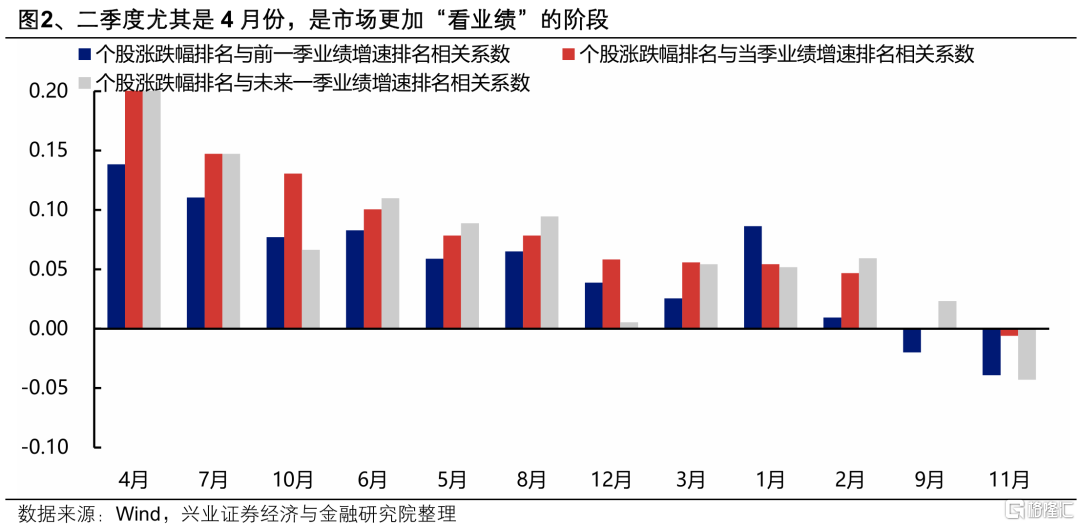

其次,从市场环境的“日历效应”看,进入3月、临近4月业绩期以后,市场本身也来到了一个行情趋于扩散、风格有望更加均衡的传统窗口。我们统计了近十年各类风格相对全A的胜率,可以看到,3-4月本身就是一个从前期风格明确、向风格趋于均衡、再到进一步向绩优方向聚焦和缩圈的过渡期:

每年2月到3月上旬,都是风格β最为鲜明的阶段之一,小市值、高弹性板块胜率明显较高,而大市值、低估值往往较难跑赢。因此,前期以AI为代表的科技成长风格持续演绎,除产业趋势催化外,也有基本面和政策真空期下,市场风险偏好抬升的助力。

3月中旬到4月上旬,市场将从此前小市值、高弹性板块的一枝独秀,逐渐步入一个更加均衡、各类风格胜率基本相当、没有特别明确主线的阶段。近期市场风格的扩散,也是在这一传统窗口下发生的。

而进入4月下半月,随着财报披露,市场也将迎来全年最基本面、最价值的时间之一,市场也将向绩优股、业绩确定性强的方向进一步聚焦和缩圈。当前市场风格的扩散,本身也是临近4月业绩期,市场正在积极向更多领域寻找景气有望改善的方向,从而带动市场由此前对高弹性方向的极致追逐,逐步转向风格趋于均衡、再进一步向绩优方向聚焦的过程。

风险提示

经济数据波动,政策宽松低于预期,美联储降息不及预期等。

注:文中报告节选自兴业证券经济与金融研究院已公开发布研究报告《本轮中国资产重估扩散的本质——A股策略展望》,分析师 :

张启尧 SAC执业证书编号:S0190521080005

胡思雨 SAC执业证书编号:S0190521110003

张勋 SAC执业证书编号:S0190520070004

吴峰 SAC执业证书编号:S0190510120002

杨震宇 SAC执业证书编号:S0190520120002

推荐文章

华盛早报 | 韩股暴跌触发熔断!黄仁勋称新款Vera芯片将采用海力士内存;智谱、MiniMax今日将纳入恒科指数

新股申购 | 青梅零食龙头溜溜梅今启招股,一手入场费4401.96港元

华盛早报 | 黄仁勋访韩行程曝光!盯上机器人赛道;台积电魏哲家:数年内都无法满足芯片需求;微信联手华为、荣耀推出A2A功能

港股5月回购透视:合计回购220亿港元 京东健康、药明康德等年内首度回购

美债市场“野兽”咆哮回归 凸性对冲恐加剧波动

高盛预测:SpaceX人工智能业务2030年营收将暴涨100倍

Redwire获Astrobiome Space合同 将发射世界首个商业太空温室

比特币价格接连创出新低,坚定持仓大户开始抛售离场