热门资讯> 正文

中美 “七巨头”PK!法兴:中国巨头的优异表现远未结束!

2025-03-04 09:18

提要:

自 2024 年 9 月(政策转向)和 2025 年 1 月(DS相关利好)这两个市场转折点以来,非必需消费品、通信和科技板块引领股市上扬。这些也是对增长贡献最大、利润率不断扩大的板块。基于规模和近期回报,我们确定了中国的 “七大巨头”。增长溢价和重估空间表明,它们的优异表现远未结束。

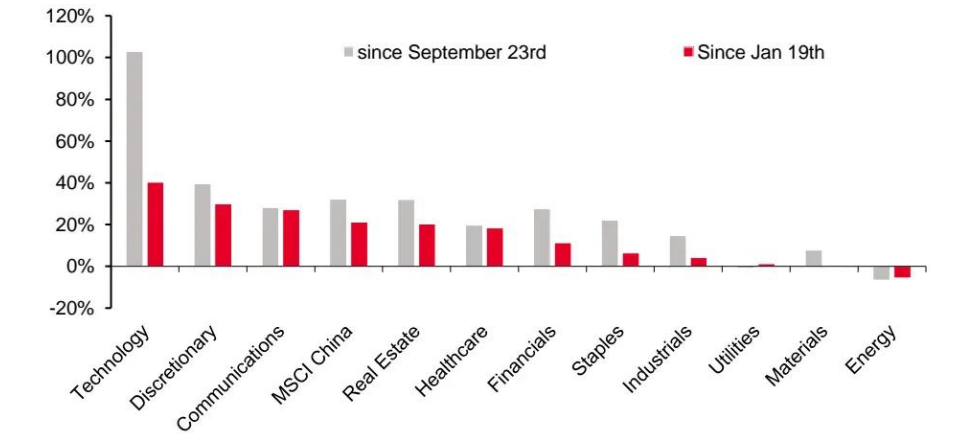

回报差异:中国股市的上涨是有选择性的。自 9 月刺激政策出台和 1 月兆言科技相关消息发布以来,非必需消费品、通信和科技板块涨幅超过 25%。而 “旧经济” 板块,包括工业、能源、材料和公用事业,则表现滞后。

增长差异:我们在增长方面也看到了类似的差异,增长主要集中在非必需消费品、通信和科技板块,主要是消费互联网和科技领域。这些领域对盈利增长的贡献率超过 60%。

中国 “七大巨头”:鉴于增长复苏不均衡,我们认为股市反弹将继续由少数价格和增长势头强劲的股票主导。我们从非必需消费品、通信和科技板块中,挑选出七家表现出色的大盘股(市值超过 500 亿美元),它们具有强劲的增长前景。

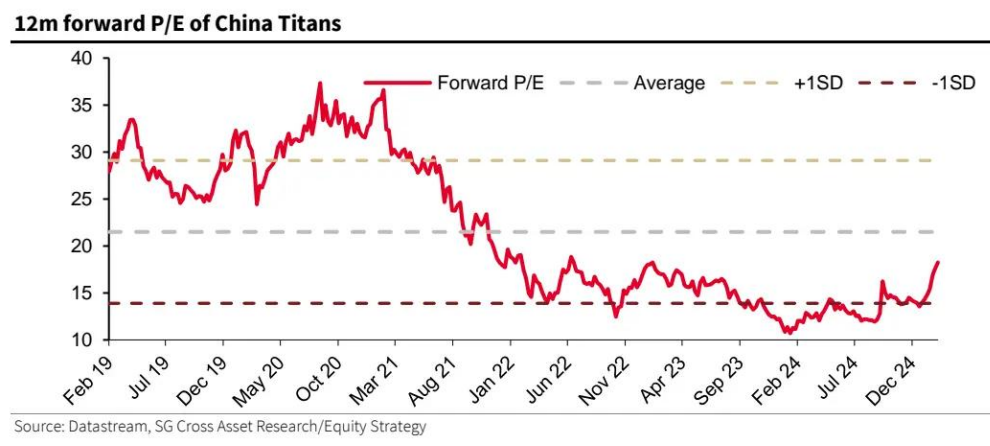

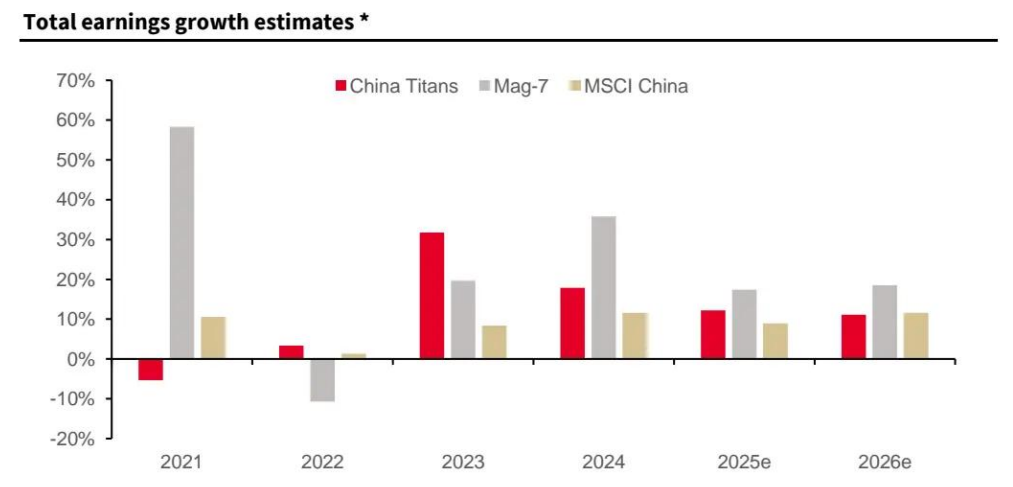

与 “七巨头” 相比有显著折价:中国 “七大巨头” 组合的收益在过去五年以 20% 的速度复合增长,低于美国 “七巨头” 的 22%,但高于明晟中国指数(MSCI China)的 6%。不过,该组合经历了一段大幅估值下调时期,先是由于互联网行业监管收紧(始于 2021 年),然后是房地产危机后市场情绪恶化。目前,该组合的 12 个月远期市盈率为 18 倍,相比美国 “七巨头” 有超过 40% 的折价。

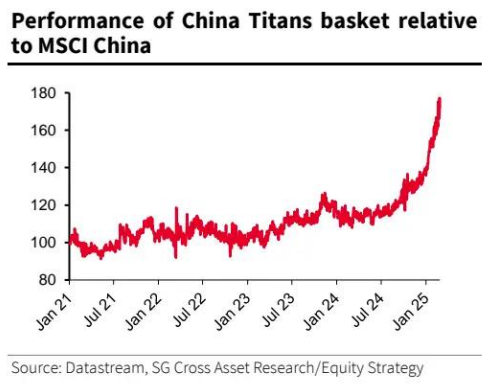

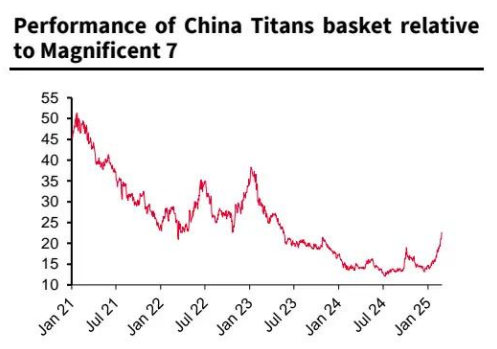

我们预计优异表现将持续:等权重的组合每六个月重新平衡一次。在过去四年里,它的表现比 MSCI 中国指数高出 80%,但比美国 “七巨头” 低 75%。随着增长和监管方面的逆风缓解,我们认为估值仍有进一步正常化的空间。我们认为,即使该组合相对于 MSCI 中国指数的估值溢价仅恢复到过去四年 70% 的平均水平(目前约为 60%),它仍有潜力比 MSCI 中国指数再高出 15%。

中美 “七巨头”:回报和估值比较

中国 “七大巨头” 的总市值为 1.45 万亿美元,不到美国 “七巨头” 的十分之一。与美国 “七巨头” 相比,其成分股在规模和估值上的差异更大。

备注-涨幅1:2024 年 9 月 23 日以来/涨幅2:2025 年 1 月 19 日以来

美国 “七巨头”

在过去五年中,中国 “七大巨头” 组合持续跑赢 MSCI 中国指数。但由于 2021 年以来的大幅估值下调,其表现明显逊于美国 “七巨头”:

自 9 月刺激政策宣布和DS相关消息发布以来,科技、通信和非必需消费品板块表现最佳 。

(图表横坐标:行业,包括科技、非必需消费品、通信、MSCI 中国、房地产、医疗保健、金融、必需消费品)

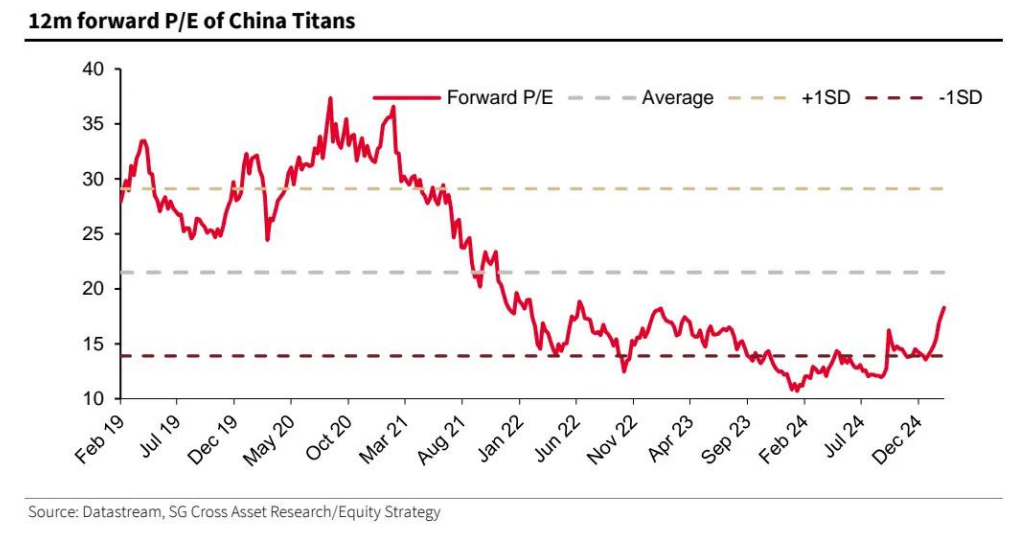

在互联网行业监管收紧后,中国 “七大巨头” 的估值几乎下降了 50%,此后远期市盈率一直窄幅波动,在 14 - 20 倍之间。尽管近期股价有所反弹,但该组合仍未达到过去三年区间的上限,仍较过去五年平均水平低约 10%。

中国 “七大巨头” 组合相对于美国 “七巨头” 的 12 个月远期市盈率:溢价 / 折价情况:中国 “七大巨头” 的估值溢价已从 2021 年前的 115% 降至目前的约 55%。仍比过去五年平均溢价低约 20 个百分点。与美国 “七巨头” 相比,也存在较大估值折价,目前折价约 45%。

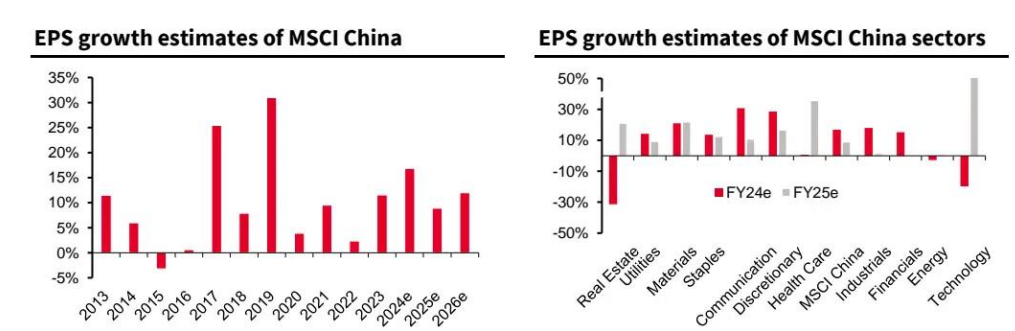

中国企业盈利在过去两年已企稳,预计 2025 年将增长 9%,我们认为这是合理的。增长复苏仍然不均衡,2025 年最大的增长差异将来自科技行业。

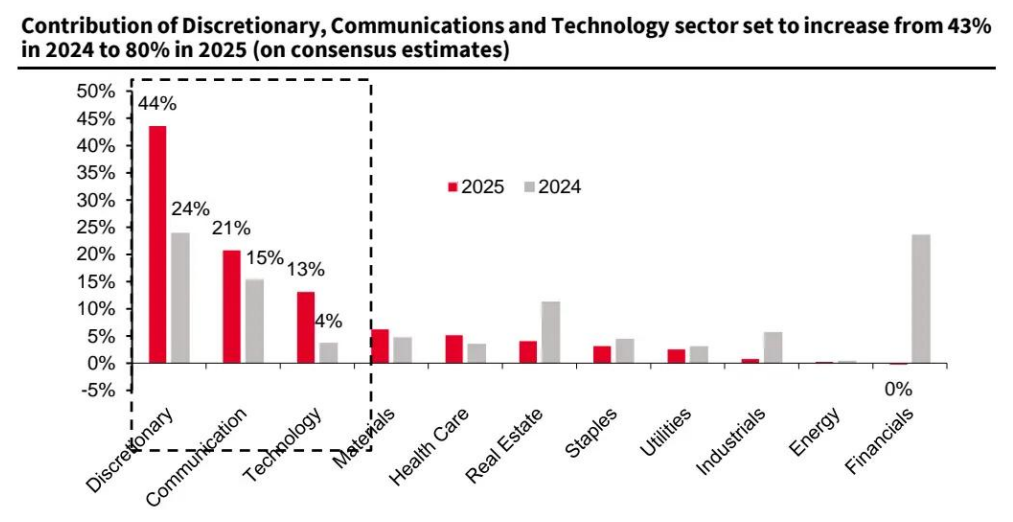

非必需消费品、通信和科技板块的贡献预计将从 2024 年的 43% 增至 2025 年的 80%(基于市场普遍预期,见下图)。非必需消费品和通信板块有望继续成为主要贡献板块,科技板块预计将在 2025 年成为第三大贡献板块。这三个板块加起来,几乎解释了 2025 年预计盈利增长的 80%。

总盈利增长预期:

除了相对于 MSCI 中国指数有更强的增长前景外,中国 “七大巨头” 与美国 “七巨头” 的增长差距也在缩小。

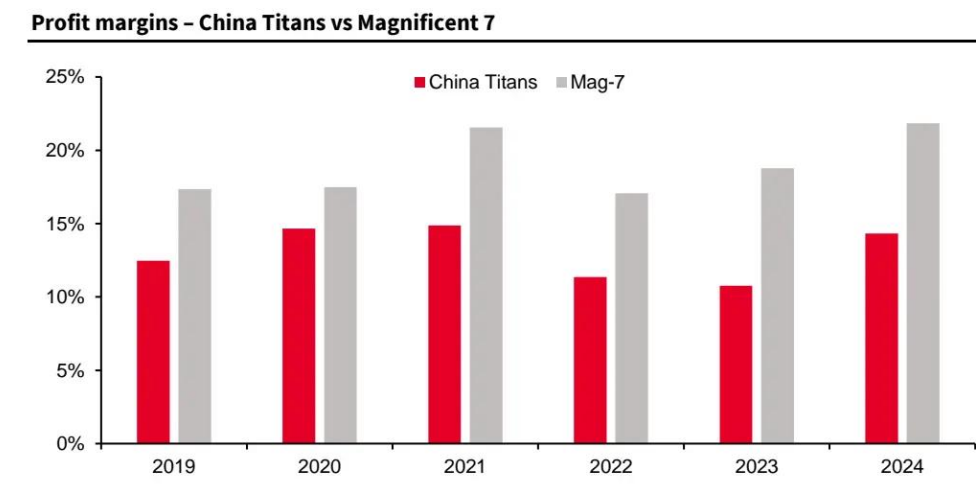

利润率 —— 中国 “七大巨头” 与美国 “七巨头” 对比

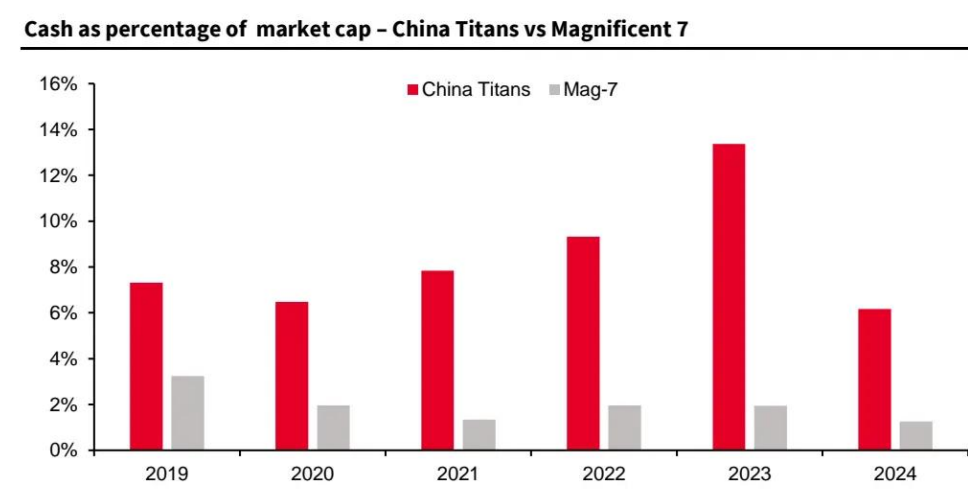

现金占市值的百分比 —— 中国 “七大巨头” 与美国 “七巨头” 对比

尽管经历了几年的增长放缓,中国 “七大巨头” 仍保持着强劲的现金比率和资产负债表。

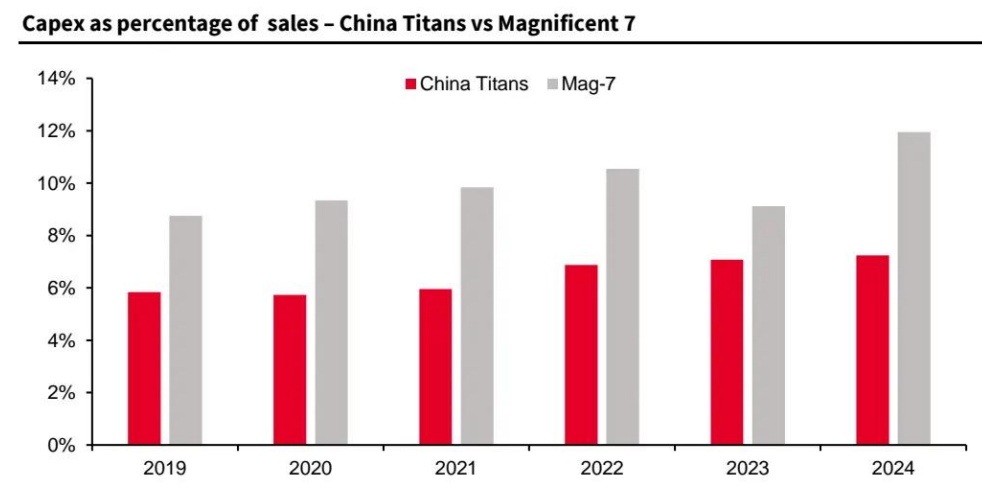

资本支出占销售额的百分比 —— 中国 “七大巨头” 与美国 “七巨头” 对比

法国兴业银行 跨资产研究亚洲股票策略主管

Frank Benzimra

风险提示: 投资涉及风险,证券价格可升亦可跌,更可变得毫无价值。投资未必一定能够赚取利润,反而可能会招致损失。过往业绩并不代表将来的表现。在作出任何投资决定之前,投资者须评估本身的财政状况、投资目标、经验、承受风险的能力及了解有关产品之性质及风险。个别投资产品的性质及风险详情,请细阅相关销售文件,以了解更多资料。倘有任何疑问,应征询独立的专业意见。

推荐文章

华盛早报 | 存储爆利好!传三星第三季DRAM拟提价20%;美伊下一轮谈判将于11日在巴基斯坦进行

科技股震荡之际,投资者密切关注美联储的动向及企业财报信号

港股周报 | 市场风格切换!存储、光通信股暴跌,科指反弹近6%;花旗称科网股估值极具吸引力;创新药、机器人概念飙涨

一周IPO | 史上最大ADR来袭!SK海力士或下周五登陆美股;16只新股即将上市!“今年最贵新股”鼎泰高科火热招股中

年中盘点 | 存储概念“强者恒强”!闪迪年内狂飙858%霸榜美股升幅Top10,康宁势将成为下半年最大黑马?

一周财经日历 | 美联储会议纪要重磅来袭;SK海力士拟7月10日登陆美股;智谱、MiniMax限售股将解禁

华盛早报 | 美股冰火两重天!道指狂飙近600点,存储却遭恐慌性抛售;“大空头”Burry唱空美股半导体面临30%回调

7月3日外盘头条:特朗普2025年交易逾2.1万笔 霍尔木兹海峡不复往日 微软计划8月推出Copilot全端整合产品