热门资讯> 正文

【特约大V】龚成:正好转的舜宇光学

2025-01-24 11:26

金吾财讯 | 舜宇光学科技

SUNNY OPTICAL TECHNOLOGY

股票代号︰2382

市盈率:57倍

预测市盈率:25倍

每股盈利:$1.01

市值:$680亿

业务类别︰科技股

集团主席︰叶辽宁

主要股东︰王文鉴(38.5%)

集团网址︰https://www.sunnyoptical.com/

5年业绩 ︰2019/2020/2021/2022/2023

收益(亿人民币)︰374 /380 /375 /332 /317

毛利(亿人民币)︰77.5/87.0/87.4/66.1/45.9

盈利(亿人民币)︰39.9/48.7/49.9/24.1/11.0

每股盈利(人民币)︰3.65/4.46/4.57/2.20/1.01

毛利率 ︰20.5/22.9/23.3/19.9/14.5

--企业简介--

【图1A】【图1B】【图1C】

--集团产品应用点

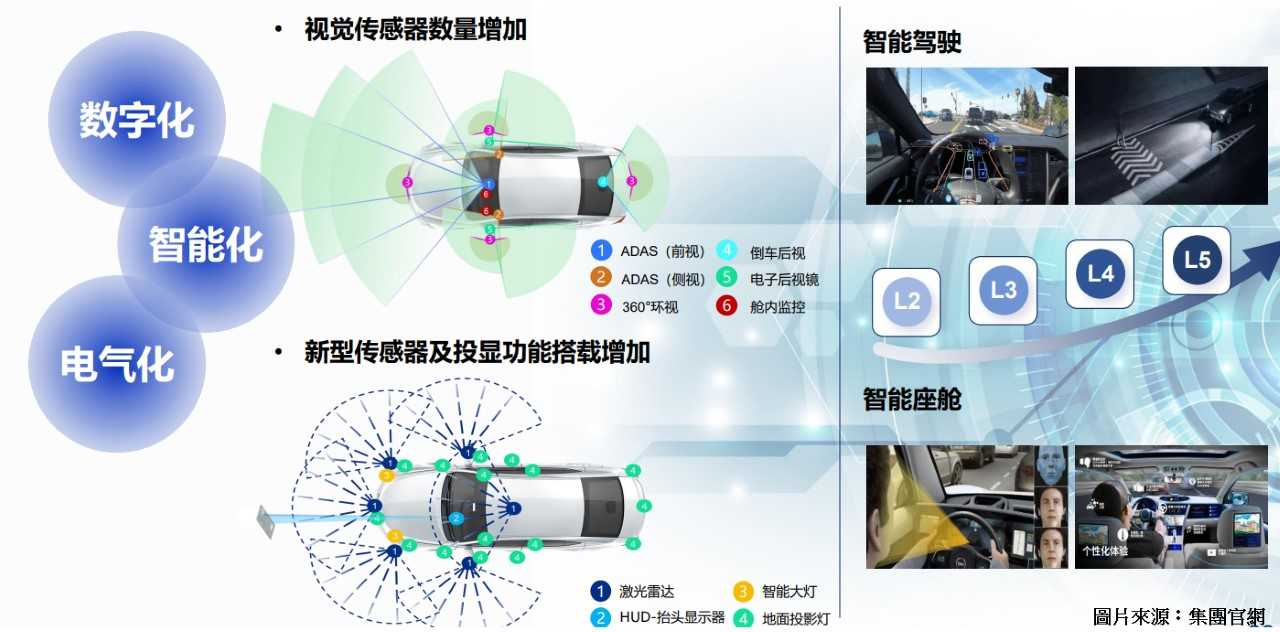

舜宇光学于1984年成立,是一间中国领先的光学产品制造商,现时产品应用于手机用架镜头、手机相机模组、智能汽车应用架零件(主要是车载镜头、车载雷达配件、车载模组等)、VR定位镜头、数码相机玻璃球面镜片、光学仪器工具等多个不同市场。

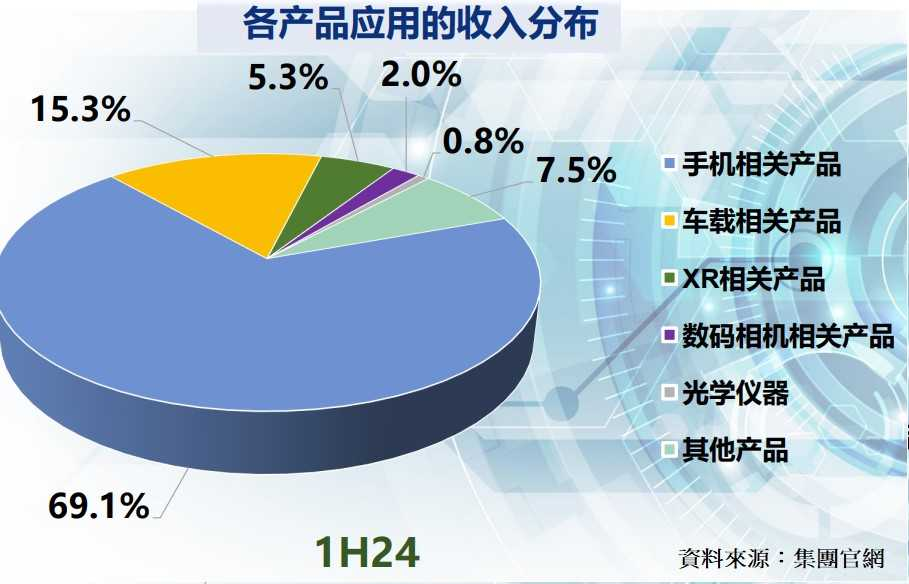

【图2】--2024年中期收入细目

以2024年中期收入计算,手机相关产品是集团收入重心(占总收入约7成)。所以,过去数年由于手机市场放缓,令到集团盈利出现较明显倒退。

手机产品以外,汽车相关产品是第二大重心(占总收入约1成半)。故未来集团发展,很视乎这2个主宰了集团8成半收入的部份。

--各分部盈利能力--

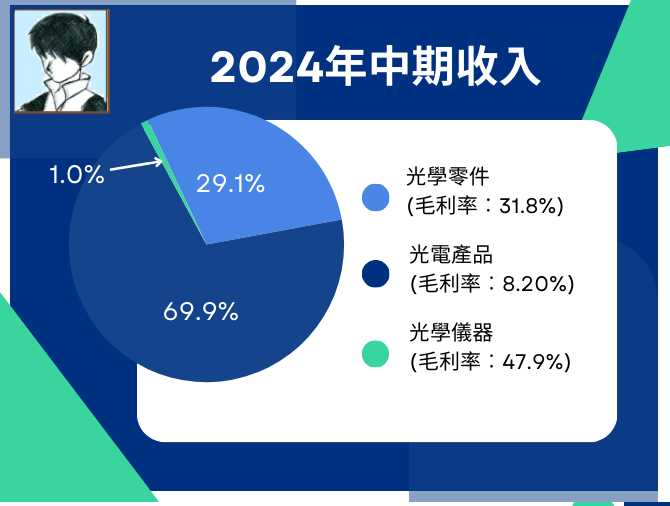

【图3】--2024年中期各分部收入和毛利率

赚钱能力方面,集团3大业务当中,光学仪器部份(如显微镜等)毛利率最高,达到47.9%,远远优于其它2个业务单元。不过,由于光学仪器只占集团总收入1%,所以参考价值不高。

而其余2大单元,光学零件和光电产品分别占集团收入比重3成和7成。毛利率方面,光学零件(2024中期︰31.8%)明显比光电产品(2024中期︰8.20%)高几倍。

光学零件是指手机镜头、车载镜头、VR感知镜头,激光雷达零件等产品。造就其毛利率较高原因,主要是受惠于手机和智能车需求增加。另外,还有一些潜在因素,有机会令其需求进一步提升,这一点会留在后面再解释。

--手机业务情况--

【图4】--2022至24年中期手机镜头出货量变化

【图5】--2022至24年中期三大业务收入变化

先分析手机市场部份,舜宇光学在手机镜头市场上有非常重要的地位。客户包括苹果、小米、华为等大型企业客户。

过去集团以至整个行业,受惠于智能手机兴起,同时手机拍摄镜头升级(由以往一机单镜为主,转为多镜)这2个契机,令到集团产品需求大幅增长。

不过,现时这2个利好因素,已经成为过去。再加上,疫情后大环境经济明显转弱,都令到手机市场进入寒冬。

--AI将带来手机增长--

随住AI技术出现,手机市场有机会出现新的转机。

现时不少高端智能手机,已开始规划,甚至已经加入AI技术,以强化用户体验。由于AI相机、脸部识别、以至到增强实境等的功能,都需要手机搭载更加高端架光学镜头模组,才可以做到。而舜宇光学,正正就是高端模组的主要供应商之一。

AI除了有助于手机现存功能升级,还会引进很多不同类型的新功能。而用家要用这些新功能的大前提,就是要换新机。

就以苹果为例,只有个别全新的机型(Apple16和部份Apple15机型)会支援AI功能服务。

因此,如果AI功能真的能够创造一个新风潮,引领下一个换机时代,集团自然会从中受惠。

不过,我自己预期换机潮,不会短期内出现。始终AI手机应用,尚处于萌芽阶段。要做到应用成熟化,同时广为消费者所接受,是需要时间。所以,部署上要睇长线。

另外,舜宇光学业务高度依赖智能手机市场(特别是中国市场)。但近年中国经济处于一个偏向疲弱的状态,都有机会影响到消息者换机意欲。

此外,供应链和出口方面。近年全球贸易走向去一体化、加上中美贸易战等因素,都对AI技术和手机产业有一定影响。如果美国对中国科技封锁进一步加大,就有可能会影响到舜宇手机镜头出口,或者令到公司无辨法获得某些关键技术,最终导致业务受损。

总括而言,近年手机市场的确有少少回暖迹象。2024年首季,集团镜头出货量,相比上年首季,有一个明显回升。而收入增长方面,2024年首季,都可以看到有一个止跌回升的情况。从数字上可见,手机行业正在慢慢复苏当中。

而且,将AI技术加入手机,已经成为行业未来发展的大方向。这一点,相信不大机会会改变。只是何时才会造就一个明显换机潮,就要再观察,预期不会在短期内发生。所以,投资舜宇光学一定是抱长期部署的心态。同时,经济政治的潜在风险,大家都不能完全忽视。

--汽车镜头︰潜力有待爆发--

【图6】--2022至24年中期车载镜头出货量变化

【图7】--Tesla Autopilot

集团另一个业务重心,就是汽车部份,现时占集团收入约1成半。

过往大家听到舜宇光学,很多人第一时间只会联想到手机镜头业务。但其实汽车镜头业务,集团都做得不错。

随着全球汽车行业逐步迈向智能化,自动驾驶相信会愈来愈普及。但要实现自动驾驶,其中一个很重要的条件,就要有感知镜头,去支援自动泊车、视觉辅助、物体检测、车道识别等的动作。

一般而言,智能汽车会配备6至12个镜头,以支援自动驾驶、驾驶辅助系统、环视系统等技术。以Tesla Autopilot系统为例,它配备了8个镜头,同时配合雷达和超声波传感器,以形成一个全方位的感知网络,来支援自动驾驶功能。

未来时间,智能车相信会慢慢成为主流。同时间,随住技术进步,市场对智能车配备的镜头数量和质量,相信会进一步提升。因此,行业长线发展状况,预期会对集团这类具有技术的企业有利。

而且,集团是一家中国企业。而中国肯定是其中一个发展自动驾驶和智能车最快的地方,所以集团算得上具有天时、地利、人和的优势。

回望过去数年数据,就算大环境经济差,但车载镜头需求都是保持向上。因为汽车升级已经成为了一个大趋势,未来只会愈来愈多人用智能车和自动驾驶技术。这个转变现时算处于萌芽阶段,故未来依然有很大成长空间,值得大家留意。

--未来投资价值和风险--

总体而言,舜宇光学是一家具有强大技术实力和多元化业务的公司,有长线投资价值。

受惠于全球汽车行业加速迈向智能化,汽车镜头数量和质素上的需求,只会有增无减。此外,AI技术有机会造就新一轮的智能手机换机潮,令到集团光学产品需求得以提升。

除了2个主要业务之外,智能家居、智能监控、VR/AR等技术,都有机会为高端架光学镜头和模组,创造出新需求,进一步推高集团收入水平。所以,集团未来发展系正面。

不过,有一些潜在风险,投资者都需要留意。

首先,全球智能手机市场增速放缓已经成为事实。虽然近期已经有少少回暖迹象,但未算完全复苏。高端智能手机,依然对高性能镜头有强劲需求。但整体换机周期比以往长,加上AI手机换机潮何时出现,暂时都是未知之数(但肯定不会是短期内发生),所以,中短期表现预计会较为一般。

其次,智能车市场竞争激烈,除了要面对不同光学镜头供应商对手的挑战。还有机会面对车企自行研发镜头技术的风险,都会对舜宇光学未来市场份额构成压力。

最后,就是中美贸易战、科技竞争、地缘政治等宏观因素,都会令舜宇光学这间中国背景的公司,不确定性提高。

所以,投资者要明白舜宇光学具有长线投资价值架。不过,同时都要明白中短期会较弱。而且,长线会承受一些宏观不利因素,所以投资时不宜大注。

--估值及投资策略--

【图8】--2017至2024年中期纯利率

估值方面,以现时预测市盈率25倍计,算是合理区较低位置,但未算好平。

近年由于集团业绩比较一般,除了经济环境差,都有机会由于集团在行内的技术优势减弱,或者市场竞争加大所造成。所以,虽然未来行业和企业产品需求上是正面。但赚钱能力方面,就会有少少打个问号。

集团近年纯利率,都有下滑的情况。所以,未来时间投资者除了留意AI手机和智能车发展之外,都要留意番舜宇光学赚钱能力,有没有回复正常水平。如果有,当然无问题。但如果赚钱能力依然持续滑落,这就有机会代表其长线投资价值和可投入金额,需要下调。

总括而言,舜宇光学有潜力和质素,但同时伴随一些风险因素。所以,投资时要分注,同时都要控制好注码,不要过份进取。同时要耐心持有,等待其潜力慢慢展现出来。

(本人为证券业持牌人士,未持有上述股票。上述文章只是企业分析,并不构成任何投资邀约,投资者在投资前,请自行花时间研究企业,才决定是否适合自己。)

【作者简介】龚成

·畅销书《股票胜经》、《选股胜经》、《年报胜经》、《38全球倍升股》、《50优质潜力股》、《50稳健收息股》、《50值博倍升股》、《大富翁致富蓝图》、《80后百万富翁》、《80后2百万富翁》、《80后3百万富翁》、《80后千万富翁》、《千万富翁致富学问》、《5年买楼4部曲》、《财务自由行》、《图解股票小百科》作者

·《经济一周》理财真人Show节目担任致富教练

·曾接受多个传媒访问

·过往于银行从事投资相关工作多年

·曾在万多元月薪状态下,凭股票累积数百万财富

·于网上分享投资心得,浏览量过百万,为人气博客,解答网友理财问题逾20,000条

·证券业持牌人士

·股票课程导师,学生人数逾5,000人

Facebook专页「龚成」粉丝人数超过200,000人

推荐文章

港股见底了吗?北水大举加仓逾600亿港元!大行看好4月做多窗口来临,十大金股一图睇全

华盛早报 | 伊朗与阿曼拟共管霍尔木兹!美股V型反转;伊朗袭击甲骨文、亚马逊数据中心;港美股今日因假期休市一天

诺和诺德称:口服版Wegovy减肥效果优于礼来GLP‑1口服药

美股机会日报 | 特朗普粉碎停战幻想!恐慌指数飙升12%,纳指期货跌约2%;美油期货暴涨超9%!油气股飙升,美国原油基金ETF涨超9%

清明休市提醒 | 港股本周五休市,下周三恢复交易;美股周五休市一天

油价上涨 此前特朗普表示伊朗冲突可能在未来几周升级

野村:特朗普讲话未能发出局势降温的明确信号

市场乐观预期伊朗战争将落幕,油价跌破100美元