热门资讯> 正文

大摩推荐买入中国“双高”股票!年内投资这50家公司将获超额收益?

2025-01-22 11:35

跨资产定价与再通胀之路变窄的情况相符。作为基本假设,我们预计 2025 年债券表现将优于股票,收益率曲线将进一步牛陡化,且人民币兑美元将走弱。在中国股票中,股息收益率和自由现金流可持续性方面的股票应表现出色。

利率策略:中国债券表现将优于股票;我们预计收益率曲线将更趋平坦,10 年期中国国债收益率将进一步下降,并向日本国债收益率靠拢。

股票策略:我们继续以防御性为重点,青睐股息收益率和可持续现金流。

展望更远的未来,我们认为 2025 年出现真正政策转向的可能性可能会上升,这既与内部因素相关 —— 我们通过社会稳定指标来衡量这些因素 —— 也与外部因素相关,即日益鹰派的美国共和党政府可能会加大对中国的压力。

一旦这种情况发生,跨资产表现的转折点可能会出现,股票的长期熊市(债券的牛市)可能会结束。

虽然日本可能需要 20 年时间才能迎来这一转折点,但我们仍然乐观地认为,中国可能会更快迎来这一转变。

股市策略

在中国市场内部,我们建议以防御性为重点,关注盈利质量、股息收益率和可持续现金流。我们提供三种股票筛选方式:

1)高盈利可见性筛选,包含 32 只股票,由自下而上的分析师调查提名;

2)高股息筛选,包含 18 只股票,考量股息收益率、自由现金流、经营现金流和盈利前景;

3)量化因子筛选,包含 22 只股票,考虑总收益、股息增长和 MS 情绪综合这三个因子,这些因子往往表现出色。

重申短期谨慎观点,认为无需急于逢低买入,同时我们保持灵活,关注重大政策转向的迹象。

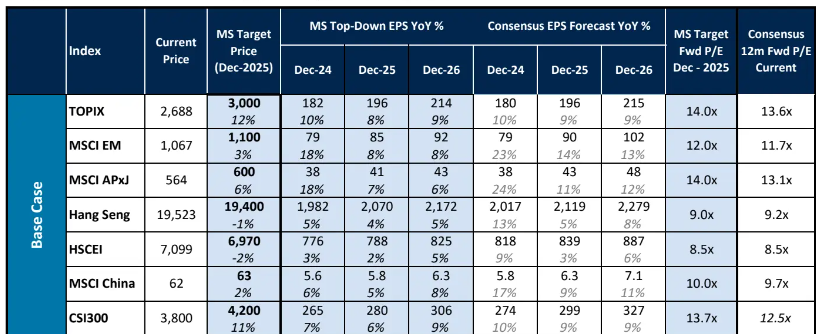

基本情景下:

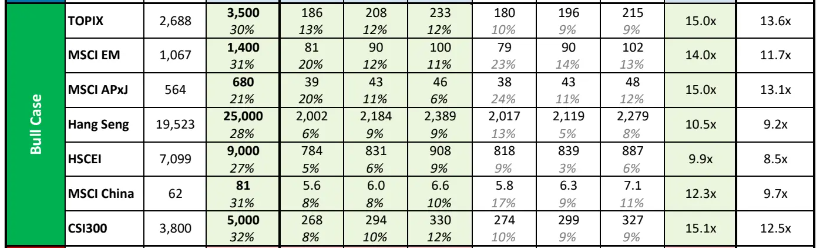

牛市情景下:

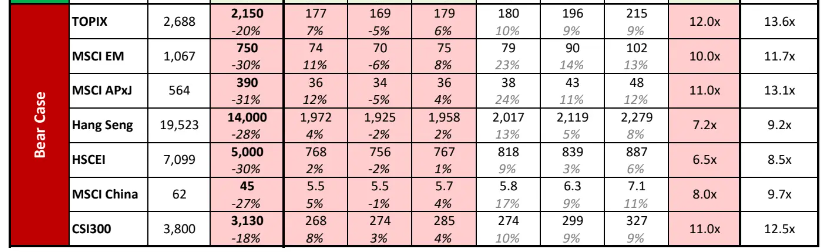

熊市情景下:

在当前环境下,优质盈利和稳定现金回报已被证明是超额收益的来源

我们继续建议投资者,当前市场环境并不存在系统性(贝塔)机会(从我们 2025 年底目标价缺乏上行潜力可以看出这一点)。我们仍然认为,在政府刺激政策方面有更多明确信号出现,以及与地缘政治担忧和长期通缩相关的不确定性降低之前,寻求超额收益(阿尔法)是正确的方向。

与此同时,我们推荐两种选股策略,我们认为这两种策略极有可能跑赢大盘:

1)盈利上调确定性高的股票,这类股票基于基本面驱动股价上行;

2)股息收益率有吸引力且股息增长潜力大的股票,用以抵御下行风险。

**在中国股市中,青睐盈利可见性高且股息收益率高的股票,作为获取超额收益的标的。

我们偏好:1)盈利可见性高的股票,因为在基本面好转、盈利增长重新加速之前,再通胀的道路可能依然崎岖;2)具有可持续现金流的高股息股票,这类股票在低收益率环境下能提供缓冲,看起来更具吸引力。

优质盈利已成为中国股市中被证实的超额收益来源,并且这种情况应该会持续下去。因此,我们筛选盈利确定性高的股票。

根据我们对 2021 - 2024 年历史股价表现的分析,盈利超预期和盈利上调能够产生显著的超额收益:盈利超预期的公司相较于盈利未达预期的公司,能产生 1 - 2% 的超额收益;盈利上调的公司相较于盈利下调的公司,能产生 16 - 22% 的超额收益,而且盈利上调的公司相对表现优于 MSCI 中国指数。

自 2021 年第三季度以来,中国股市已经连续 13 个季度盈利未达预期,自 2021 年 7 月以来,盈利预期修正广度(ERB,3 个月移动平均值)一直处于负值区间(图表 21)。自 2022 年以来,按公司数量计算的 MSCI 中国指数盈利净下调幅度一直为负,在 2023 - 24 年,其幅度变得更加显著。鉴于宏观环境不确定,我们预计在基本面好转之前会有更多盈利下调。

通过分析师自下而上的调查筛选出了 32 只盈利可见性高的股票,其中工业板块 7 只,通信服务板块 6 只,非必需消费品板块 6 只(见下图)。

我们的筛选标准如下:所在行业不存在基于分析师调查的高盈利不确定性;被摩根士丹利研究分析师评为增持或中性;市值超过 20 亿美元,日均成交额超过 200 万美元。

| 代码 | 公司 | 代码 | 公司 |

| 0700.HK | 腾讯控股 | 3692.HK | 翰森制药 |

| 0941.HK | 中国移动 | 300750.SZ | 宁德时代 |

| 0728.HK | 中国电信 | 1766.HK | 中国中车 |

| NTES | 网易 | 600406.SS | 国电南瑞 |

| 0762.HK | 中国联通 | ZTO.N | 中通快递 |

| 6823.HK | 香港电讯-SS | 601021.SS | 春秋航空 |

| 3606.HK | 福耀玻璃 | 600885.SS | 宏发股份 |

| 1928.HK | 金沙中国有限公司 | 000400.SZ | 许继电气 |

| YUMC.N | 百胜中国 | 1810.HK | 小米集团-W |

| 9992.HK | 泡泡玛特 | 688008.SS | 澜起科技 |

| 002472.SZ | 双环传动 | 688018.SS | 乐鑫科技 |

| ATAT.O | 亚朵集团 | 688234.SS | 石头科技 |

| 2367.HK | 巨子生物 | 2899.HK | 紫金矿业 |

| 0939.HK | 建设银行 | 3993.HK | 中国黄金国际 |

| 1299.HK | 友邦保险 | 0916.HK | 龙源电力 |

| 1658.HK | 邮储银行 | 2688.HK | 新奥能源 |

**稳定的现金回报有助于在年初波动前置的情况下抵御下行风险;筛选高股息和高自由现金流收益率的股票。

高股息和高自由现金流收益率的股票能够提供下行保护,并且鉴于持有 / 回购能提供稳定且更高现金收入的股票所具有的财务动机(相较于中国人民银行的低融资成本而言),这类股票还能从中国人民银行的互换和再贷款计划中受益。

对于摩根士丹利覆盖的股票,2024 年和 2025 年的平均预期股息收益率约为 3%,其中能源、金融、房地产和公用事业板块在 2024 年和 2025 年的股息收益率超过 4%。

考虑到当前及预测的股息收益率和自由现金流收益率、现金流状况以及盈利 / 股息 / 股票回购前景,我们提供了一个低贝塔防御性股票筛选标准。筛选标准如下:

五年平均贝塔值低于 1;

不在共和党总体政策不利清单以及供应链多元化不利清单上(详见《美国大选与 2025 年政策展望》中的更多细节);

2024 - 2025 年预期股息收益率高于 4%;

2023 - 2025 年预期自由现金流(FCF)收益率高于 4%;

2023 - 2025 年预期经营现金流(OCF)/ 营业利润超过 0.85 倍;

无显著的收入和盈利下行风险:2024 - 2025 年预期收入和盈利增长率高于 - 5%;

根据我们的分析师调查,在收入、盈利、净利润率、股息和股票回购方面无下行的市场共识预测风险;

被摩根士丹利研究分析师评为增持或中性;

市值超过 20 亿美元,日均成交额超过 200 万美元。

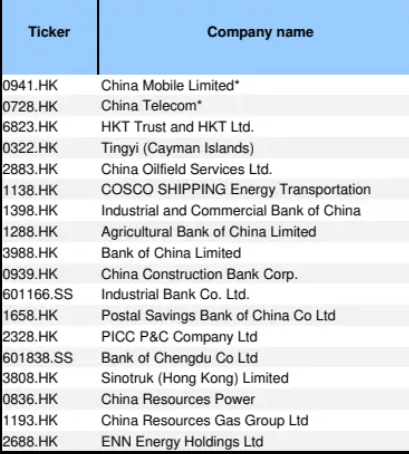

基于此筛选标准,我们选出了 18 只股票,其中金融行业 9 只,通信服务行业 3 只,公用事业行业 3 只(图表 24)。

| 代码 | 公司 | 代码 | 公司 |

| 0941.HK | 中国移动 | 0939.HK | 建设银行 |

| 0728.HK | 中国电信 | 601166.SS | 兴业银行 |

| 6823.HK | 香港电讯-SS | 1658.HK | 邮储银行 |

| 0322.HK | 康师傅控股 | 2328.HK | 中国财险 |

| 2883.HK | 中海油田服务 | 601838.SS | 成都银行 |

| 1138.HK | 中远海运国际 | 3808.HK | 中国重汽 |

| 1398.HK | 工商银行 | 0836.HK | 华润电力 |

| 1288.HK | 农业银行 | 1193.HK | 中国燃气 |

| 3988.HK | 中国银行 | 2688.HK | 新奥能源 |

**此外,摩根士丹利还基于自 2006 年以来中国股市的因子回测历史进行了量化分析。

根据两个变量的季度变化对时期进行分组:

实际国内生产总值同比增长率

中国 10 年期国债收益率(中国 10 年期国债收益率)

选择实际国内生产总值同比增长率和中国 10 年期国债收益率进行市场状态分类。将实际国内生产总值同比增长率视为总体经济活动的良好代表,将中国 10 年期国债收益率视为流动性和通胀预期的替代指标。使用宏观指标的季度变化与因子季度回报率进行对比。

在增长放缓、收益率降低的环境中,总收益率、股息增长和市场情绪综合因子表现优异,回报率更高,夏普比率(经波动率调整)也更高。

在摩根士丹利覆盖范围内量化得分排名前 10% 的 22 只股票如下,这些股票被评为增持,市值超过 20 亿美元,日均成交额超过 200 万美元:

| 代码 | 公司 | 代码 | 公司 |

| 6862.HK | 海底捞 | 1093.HK | 石药集团 |

| 1378.HK | 中国宏桥 | 0968.HK | 信义光能 |

| 0354.HK | 中国软件国际 | 601600.SS | 中国铝业 |

| 002459.SZ | 晶澳科技 | 2096.HK | 先声药业 |

| 601816.SS | 京沪高铁 | 3690.HK | 美团-W |

| 600219.SS | 南山铝业 | 2888.HK | 渣打集团 |

| 600312.SS | 平高电气 | 2600.HK | 中国铝业 |

| 3808.HK | 中国重汽 | 0639.HK | 首钢资源 |

| 000001.SZ | 平安银行 | 6865.HK | 福莱特玻璃 |

| 300682.SZ | 朗新集团 | 1208.HK | 五矿资源 |

| 3692.HK | 翰森制药 | 0019.HK | 太古股份公司A |

推荐文章

华盛早报 | 美伊或周二官重开霍尔木兹!布、美两油大跌近6%;华为韬(τ)定律引爆半导体产业链;小米今日将公布Q1财报

财报前瞻丨小米Q1财报将迎“至暗时刻”?华尔街料Q1净利降近50%,高盛、大摩仍逆势唱多!

休市提醒 | 港美股5月25日休市一日

一周财经日历 | 压轴登场!小米、拼多多等重磅财报来袭;深演智能、云英谷科技等新股下周上市;港美股下周一休市一日

港股周报 | 利好共振!芯片股集体狂飙,兆易创新周涨超43%;阿里致股东信:将AI+云打造成新增长动力;联想飙涨20%刷历史新高

美股机会日报 | 今晚11点!特朗普将亲自“加冕”美联储新主席沃什;英伟达Vera Rubin机架售价狂飙!产业链所有组件迎涨价热潮

SpaceX在发现多项问题后推迟“星舰”第12次试飞

特朗普再威胁伊朗交出浓缩铀!称到手后或销毁