热门资讯> 正文

【特约大V】龚成:宇宙最强的搜寻引擎

2025-01-10 14:28

- 谷歌-C(GOOG) 0

- 谷歌-A(GOOGL) 0

- 亚马逊(AMZN) 0

Alphabet Inc.(Google)

【股价图】

股票代号︰GOOG

业务类别︰科技

市盈率:32倍

预测市盈率:25倍

行政总裁︰Sundar Pichai

主要股东︰ Vanguard Group Inc(7.46%)

集团网址︰ https://www.google.com/

5年业绩 ︰2019/2020/2021/2022/2023

收益(亿美元)︰1619/1825/2576/2828/3074

毛利(亿美元)︰900 /978 /1467/1566/1741

盈利(亿美元)︰343 /403 /760 /600 /738

每股盈利(美元)︰2.48/2.96/5.69/4.59/5.84

ROE(%)︰18.1/19.0/32.1/23.6/27.4

--企业简介--

Google Inc.是Alphabet Inc.的子公司,而Alphabet是一家多元化的科技巨头,Google是其核心资产之一,现时Google市值已经超过2万亿美元。

集团投资于多个领域,包括搜寻引擎、人工智能(AI)、娱乐、自动驾驶、智能装置和云端计算等。

Google拥有一个庞大的产品和服务生态系统,其中包括许多大家日常会使用到的产品,如Chrome浏览器、YouTube、Gmail、Google地图、Google Play和Android系统等。

这些产品和服务不仅在市场上具有强大的影响力,还能互相产生协同效应,形成一个稳固的生态圈。

【图1】--三大业务范畴

Google的业务主要分为三个范畴:

Google服务(Google Services)

涵盖广告、Android系统、Chrome浏览器、Google地图、Google Play、搜寻和YouTube等。

Google云业务(Google Cloud)

提供云端基础设施、平台服务、协作工具以及其他面向企业的服务。

其他押注(Other Bets)

涉及医疗保健相关服务和网路服务等。

在分析Google未来发展时,有3个地方会是较需要留意。

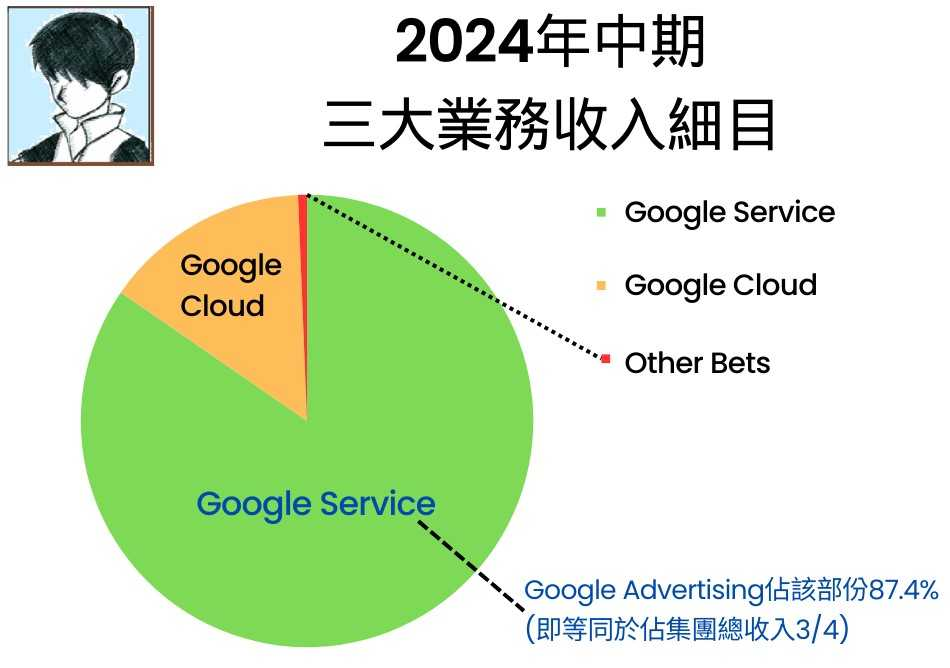

【图2】--2024年中期,3大业务收入细目

第一,是收入的过度集中性问题。截至2024年中期,Google Services占集团总收入的近90%,其中广告业务是核心,占集团总收入3/4。

第二,近年开始转亏为盈的Google Cloud业务,未来增长潜力。

第三,人工智能(AI)技术的对Google未来发展、业务模式和市场地位,会带来什么样的改变。

--Google Services业务--

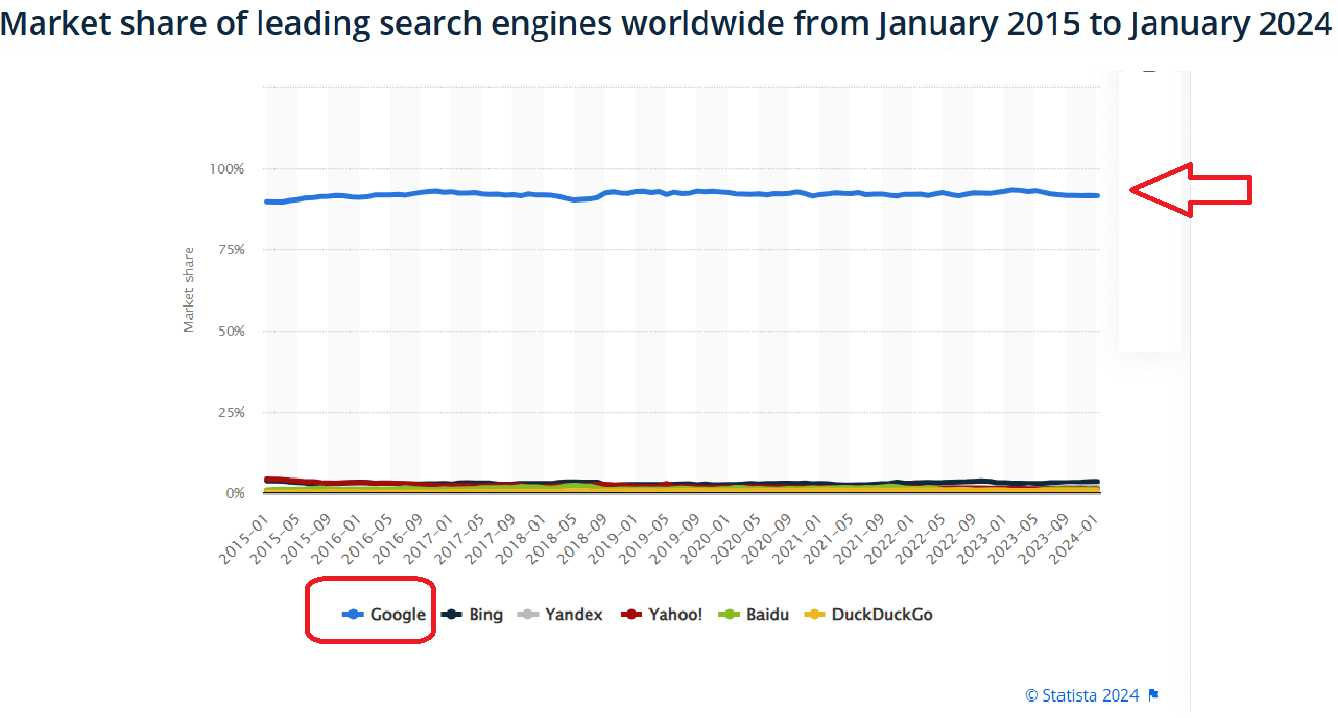

【图3】--2015-24年全球搜索引擎市占

Google Services现时是集团收入重心,当中的Google搜寻引擎这个Alphabet的旗舰产品,是其最强的利器,长期占据全球超过90%的市场份额。

Google Services业务主要包括Google广告、Android系统、Chrome浏览器、硬件产品、Gmail、Google Drive、Google地图、Google Photos、Google Play、YouTube等。

截至2024年中期,Google Services业务占集团收入的87.3%,经营利润率接近40%,这两个数字在三大业务板块之中最高。尤其是广告业务,占集团收入的3/4。

过去集团能凭藉搜寻引擎的优势,能进一步提升和优化广告业务的竞争力。

不过,随着全球经济增速放缓,广告客户投放资源变得更加保守,导致业务增长放缓。

此外,AI技术的兴起正在改变人们的搜寻习惯。以往搜寻资料,自然会想到google page。但现在大家可能会选择Edge内置的Copilot,或者ChatGPT。

2024年7月,AI领域的主要对手OpenAI,更推出了新一代AI搜寻功能「SearchGPT」,可能对Google搜寻市场的份额构成威胁。尽管Google也推出了AI Overviews作为应对手段,但这项新技术仍处于早期阶段,未来的发展尚有很大不确定性。

AI技术除了改变搜寻习惯,更可能影响到行业未来广告投放策略、自动化竞价、演算法、预测分析等技术。而变化,从来的是有好有坏。一方面,或许能帮助集团进一步优化自身的竞争力。另一方面,也可能因为这个变化,令到本身较弱的对手,得到迎头赶上的机会。

AI以外,集团还要面对隐私保护搜索引擎(如DuckDuckGo等)的崛起,以及强大广告竞争对手(如Meta、TikTok、X、亚马逊)的威胁。

最后,数位广告市场的隐私问题和数据保护法规,也会对集团构成潜在的监管风险。

至于硬件业务方面,Google能通过将软件服务(如Android、Google Assistant)整合到硬件产品中来提升用户体验。其次,AI技术也有助于产品(如Pixel手机和Nest智能家居设备)的功能创新,提高其产品跟对手的差异化。不过,暂时集团硬件业务跟Apple和Samsung等主流对手相比,市场份额仍相对较小,且主要集中在高端市场,故普及度较低,暂时不会对集团盈利造成重大影响。

--Google Cloud业务--

Google Cloud是Google的第二大业务板块,Google现时是全球第三大云端平台之一,排名仅次于Amazon Web Services(AWS)和Microsoft Azure。

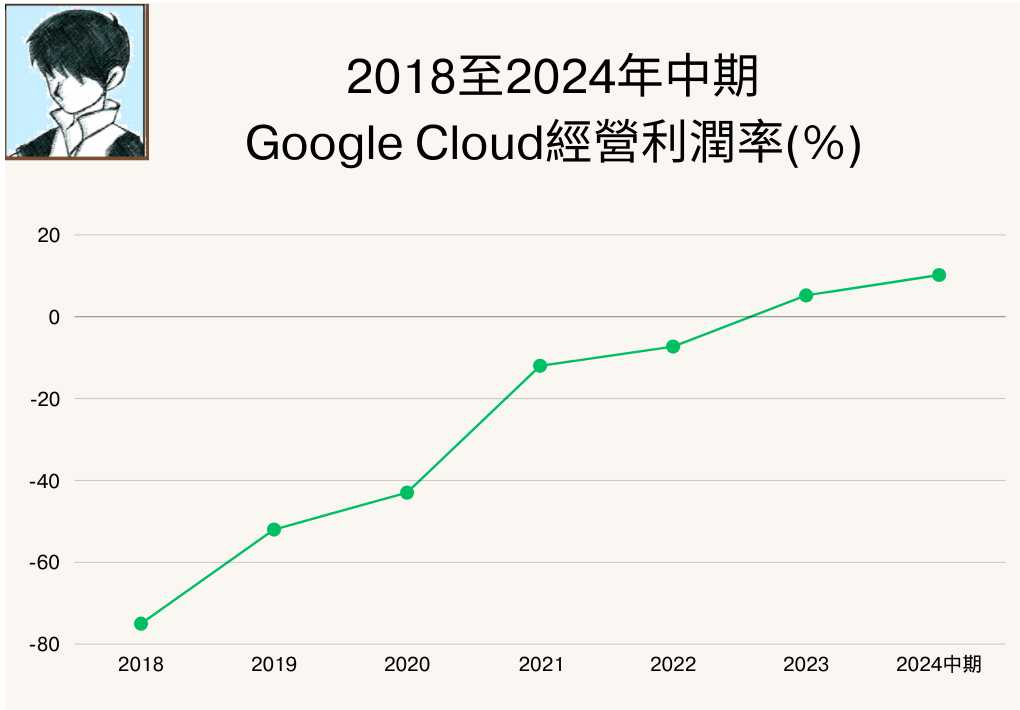

【图4】 -- 2018至2024年中期经营利润率

截至2024年中期,Google Cloud占集团总收入逾12%。虽然业务在2023年才初见盈利(2024年中期计,经营利润率逾10%),但其增长潜力巨大,被视为公司未来盈利的重要引擎之一。

2024年第二季度,Google Cloud更获得了日立、Motorola、毕马威等大型客户的青睐,可见其业务质素是受到市场肯定。

随着全球企业数字化转型的推进,将有助于集团云端计算业务急速扩展。市场预期云迁移尚未完成,至2028年整体GAGR达30%。

除了数字化部署,AI技术的兴起也为云业务带来了新的增长机遇,尤其是生成式AI解决方案和AI基础设施的需求,都对集团云业务起到正面作用。

【图5】--智能云对手比较

不过,尽管市场增长势头强劲,但Google Cloud在盈利能力、发展规模、市场渗透率和客户基础方面,仍与主要竞争对手存在较大差距,这方面可从收益表现中反映出来。

相比主要对手Amazon和Microsoft,Google Cloud的盈利能力和市场份额仍有待提高。再加上,近年才转亏为盈,故这部份的盈利前景仍存一定的不确定性。

--Other Bets业务--

第三大业务是Other Bets部门,其涵盖医疗保健和网路服务。

2024年中期计,占集团总收入约0.5%。该部门仍处于亏损状态,但亏损幅度有续收窄的情况。由于这些业务多处于研发或商业化的初期阶段,故未来的发展具有高度不确定性。

--人工智能(AI)发展--

AI技术被视为未来增长的重要引擎,更是科技企业必争之地。因为不单能发展成独立产品,还能够提升Google现有生态系统,如提高客户体验、降低运营成本、提高业务转化率等。这显示出AI不仅有创造收入的潜力,还具有提升运营效率的功用,故对未来业务走向,起到关键性作用。

至于管理层取态,主要是认为目前AI技术仍处于早期阶段,所以会积极投资于AI领域。同时,管理层认为现时作为AI技术转型的关键时期,「投资不足」的风险远大于「过度投资」。即使投资过度,这些基础设施仍具有长期价值,且可广泛应用。从管理层说法中,大家大概可以感受到未来Google对AI的资本投入,一定不会低。

对一个具潜力的业务,进行高水平的资本投入,以提高盈利能力,是合情合理。但另一边,新投资必然会造成折旧等成本支出,故盈利增幅能否抵销新成本的影响,将成为分析关键。到底未来AI盈利能力,会是如何?

其实这一方面,Google管理层暂时对于何时AI才可以全面盈利化、如何去预判AI投资回报率,都无法给予市场一个明确的答案。所以,AI未来盈利状况,似乎存在很高的不确定性。

所以,未来集团需要持续投入大量资金在AI研发,但同时回报又高度不确定性的情况下,很大机会令盈利出现下行压力。

近年,不少科技巨头因AI热潮影响,令到股价大幅飙升。但现时市场也开始慢慢意识到,并非所有AI研发项目都能赚钱,且盈利化的时间和程度仍充满变数。在市场对AI回归理性的前提下,若集团盈利出现放缓,将有机会造成股价大幅波动,这点投资者要留意。

--综合分析--

Google在全球科技行业中拥有强大的竞争优势,特别是在搜寻引擎、数位广告和AI领域。不过,在云计算和硬件市场中,Google面临Amazon(AWS)、Microsoft(Azure)、Apple和Samsung等强大对手的竞争。此外,Google过度依赖广告收入(占集团总收入3/4)的结构性问题,以及日益严格的监管环境,也会对集团未来发展构成风险。

2024年8月,美国法院裁定Google违反反垄断法,判定集团的搜寻业务有垄断情况。这个判决,最终会为集团业务造成什么影响,都要进一步关注。

而未来成长潜力方面,将取决于其在云计算、AI和硬件领域的进一步发展,以及如何应对监管和市场竞争的挑战。

--投资策略--

总括而言,Google是一家具有质量和长期投资价值的公司。

但在中短期内,由于资本投入高昂和市场竞争加剧,盈利可能会受压。尽管Google拥有强大的市占率和品牌,令其市场地位不易被动遥。

但AI的发展,的确会为科技行业带来一定变数。而这些变数,是有机会影响到科技类企业的价值,这一点投资者都要留意。

现时的市盈率约32倍,预测市盈率25倍,考虑到独特性及长远发展力,现时算是合理区顶部,而中短期AI的高资本投入,相信会对中短期盈利造成负面影响。因此,建议投资者不宜过份进取。

投资者可利用分注储货的策略入市,只要控制投资金额就无问题,买入后耐心持有,等待企业成长。

(本人为证券业持牌人士,未持有上述股票。上述文章只是企业分析,并不构成任何投资邀约,投资者在投资前,请自行花时间研究企业,才决定是否适合自己。)

【作者简介】龚成

·畅销书《股票胜经》、《选股胜经》、《年报胜经》、《38全球倍升股》、《50优质潜力股》、《50稳健收息股》、《50值博倍升股》、《大富翁致富蓝图》、《80后百万富翁》、《80后2百万富翁》、《80后3百万富翁》、《80后千万富翁》、《千万富翁致富学问》、《5年买楼4部曲》、《财务自由行》、《图解股票小百科》作者

·《经济一周》理财真人Show节目担任致富教练

·曾接受多个传媒访问

·过往于银行从事投资相关工作多年

·曾在万多元月薪状态下,凭股票累积数百万财富

·于网上分享投资心得,浏览量过百万,为人气博客,解答网友理财问题逾20,000条

·证券业持牌人士

·股票课程导师,学生人数逾5,000人

Facebook专页「龚成」粉丝人数超过200,000人

推荐文章

美股机会日报 | 降息渺茫?今晚美国CPI恐创近三年最高,三大期指齐跌,油价飙涨超3%;AI交易暂歇?英特尔跌超4%,美光跌超3%

华盛早报 | 特朗普盛赞中国!称“非常期待中国之行”;白银牛市卷土重来?国际银价隔夜大涨超7%

美股机会日报 | 特朗普13日开启访华,据传"800人代表团"中会有谁?10000点!小摩再度上调韩国Kospi指数目标,还有33%上涨空间

腾讯、阿里等中概巨头业绩来袭!AI收入转化率成关键,这轮财报季能否助力恒科“反弹”?

华盛早报 | “完全不可接受”!特朗普拒绝伊朗方案,油价应声涨逾3%;中美将于明日在韩举行经贸磋商

港股周报 | 存储芯片持续飙升!两倍做多海力士周内狂涨64%;段永平重大调仓!清仓中国神华,大幅买入泡泡玛特

一周IPO | 4月“零破发”!5月更嗨?天星医疗首战暴涨118%;机器人扎堆!乐动机器人暗盘大涨近90%,翼菲科技火热招股中

一周财经日历 | 下周重磅大事齐袭!特朗普政府或携黄仁勋访华;中概科网股财报季打响!腾讯、阿里同日放榜