热门资讯> 正文

【特约大V】龚成:平稳增长型银行股,中银香港

2025-01-03 13:33

中银香港(控股)有限公司

BOC HONG KONG (HOLDINGS) LTD.

股票代号:2388

市盈率:8倍

每股盈利:$3.10

市值:$2600亿

业务类别:银行业

集团主席:葛海蛟

主要股东:中国银行(3988)(66.1%)

集团网址:http://www.bochk.com/

5年业绩

年度:2019/2020/2021/2022/2023

净经营收入(亿):584/545/490/542/655

净利息收入(亿):405/347/319/388/511

盈利(亿):322/265/230/270/327

每股盈利:3.04/2.51/2.17/2.56/3.10

每股派息:1.54/1.24/1.13/1.36/1.67

总资产回报率:1.08/0.84/0.66/0.74/0.87

ROE:12.0/9.31/7.80/9.00/10.6

--企业最新情况--

中银香港早几年业务较一般,除了市场担心香港经济影响业务与坏账外,香港楼市回落令负资产增加,都会对这银行有影响,因为中银在香港的按揭市场业务有一定的市占率,因此当楼市转弱,市场都会担心这方面出现不利风险。

到了2024年,大环境有稳定情况,这企业的财务数据有好转,虽然经济回勇未算快,但相信最差时期已经过去,大环境与企业都慢慢好转。

至于长远质素,这企业并无改变,投资者在分析时,也应该着重企业的长期发展,而不是短期情况,以下先讲述这企业基本资料。

【图1】--中银香港财务数据

--企业简介--

于2001年9月12日在香港注册成立,合并了原中银集团香港 12行中10家银行的业务。

中银香港是香港主要商业银行集团之一,通过设在香港近200家分行,数百个自助银行网点、逾千部自助设备,以及网上银行和手机银行等高效电子渠道,为个人、各类企业和机构等客户提供多元化的金融及投资理财服务。

中银香港分别于2016年5月及2017年3月完成出售其持有的南洋商业银行及集友银行的全部股权,同时积极推进区域化发展,拓展东南亚业务。

分支机构已遍及泰国、马来西亚、越南、菲律宾、印度尼西亚、柬埔寨、老挝及文莱等多个东南亚国家,长远希望建设成为一流的全功能国际化区域性银行。

中银香港是香港三家发钞银行之一,亦为香港人民币业务的唯一清算行。透过与母行中国银行的联动,为跨国公司、跨境客户、内地「走出去」企业,以及各地央行和超主权机构客户提供全方位及优质的跨境服务。

--独特角色的优势--

由于中银香港的独特角色因素,使其拥有行业中独有优势,在长远发展中处于相当有利的位置。

首先是品牌价值,大型银行可以利用其知名度,以更低成本吸引客户,因此在行业中有更大的竞争优势。而中银香港为三间发钞银行之一,再加上是中国银行的子公司,在品牌认知度上,无论在香港还是中国,都拥有相当优势。

使中银香港在发展中港相关业务时,拥有在行业中最具优势的竞争力。另外,大型银行拥有庞大的客户群,对于销售各种产品都有帮助,赚钱能力比中小型银行较强。

由于中银香港独特的地位,加上其作为香港唯一的人民币清算行,令到集团在发展人民币业务上,比香港任何一间银行以及其余两间发钞行汇丰及渣打,都有更绝对的优势。

随着中国金融市场逐步开放,人民币不断国际化,往后人民币相关产品亦会不断深化,长远计中银香港必能受惠。凭上述各项要点,已能推断到中银香港是一只优质股。

--稳中求胜--

【图2】--收入结构分析

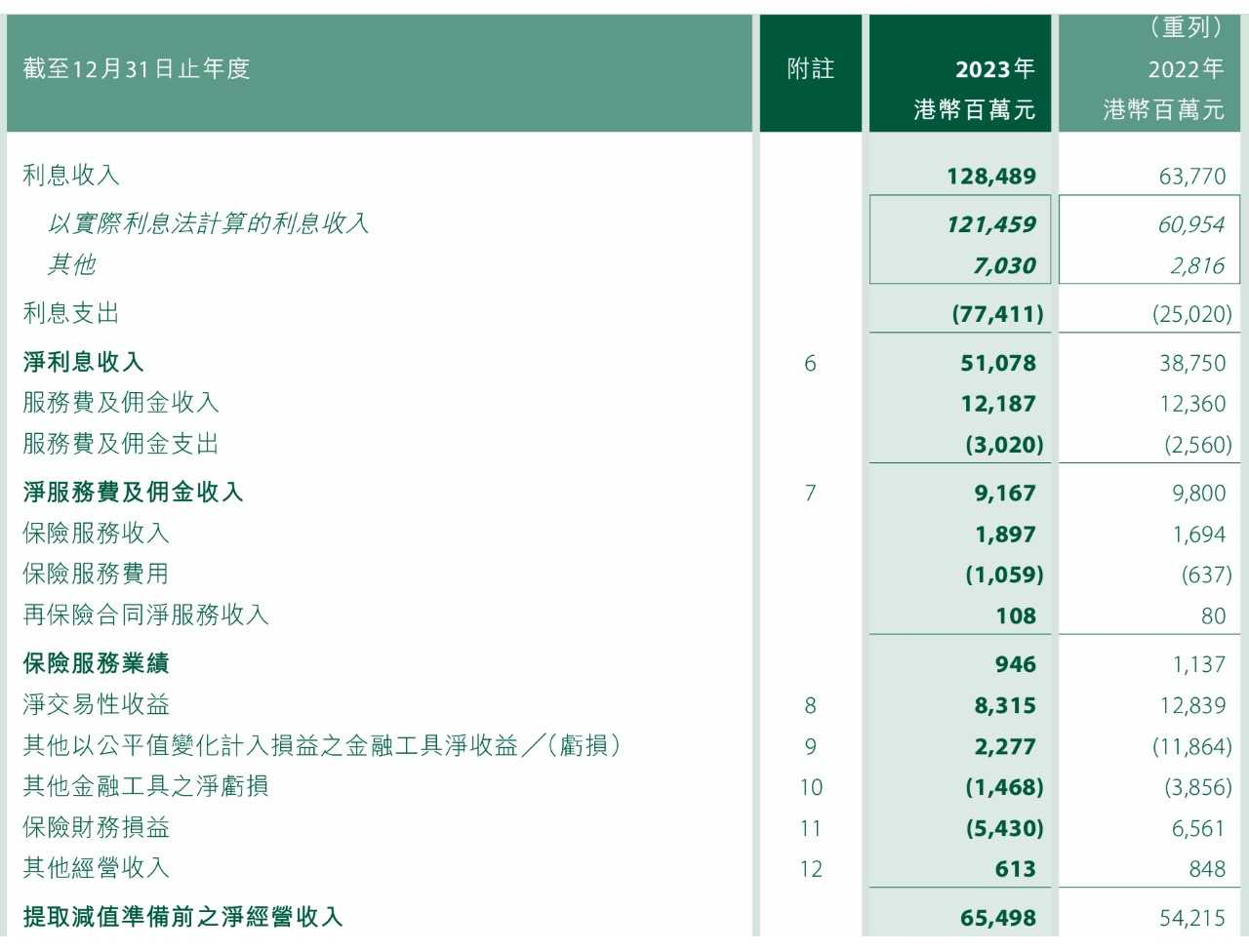

由于香港的银行业发展已十分成熟,自身增长只能平稳,不能有太大期望。而人民币业务是当中的发展亮点。以持续经营业务计算之每股盈利,每年都有增幅,情况理想。而在收入组合当中,无论是传统的利息还是非利息业务,在过去数年,大部份时间都录得增长。

中银香港多年保持港澳银团市场最大安排行地位,私人住宅按揭、安老按揭等业务都领先市场,反映客户基础强劲,而这些客户基础又可以进行延伸的产品销售,创造更多收入。

【图3】--净服务费及佣金收入结构

【图4】--净利息资料

收入结构中,非利息收入占总经营收入不少,当中包含了净保费收入、净交易性收益,以及净服务费及佣金收入。

由于过往低息环境,赚钱能力受影响,但近年利息向上,令净利息有所提高,增加了中银的赚钱能力。

另一方面,当中信用卡业务、保险及证券经纪的服务费收入亦录得增长,是其中动力。中银香港进一步扩展离岸人民币业务,成功提升其作为参加行的人民币业务收入贡献,亦成为带动盈利上升的因素之一。

银行的非利息收入业务是其增长动力的来源之一,但同时亦有潜在风险,因银行太进取去开发新产品,往往在不知不觉间埋下了风险。

所以,当银行太急去发展这些业务,该业务盈利有太快增长时,反而更令人担心。而分析中银香港在过往收入的贡献,各方都能取得平衡,非利息业务增长亦没有过快。加上,非利息收入占总经营收入比重已从过往多于一半,下降至近年逾4成,故风险不高。

--盈利能力不差--

【图5】--中银资产负债表(资产部分)

中银香港在资产配置上合理平衡,风险不高,算是做到稳中求胜的效果。另外,要看一间银行的真正实力,其实不是分析好环境,而是要看她怎面对差环境。故现在再看早一点,检视金融海啸时中银的情况。

当年金融海啸对银行造成相当的打击,而中银亦是,不过其恢复的程度理想。2008年受金融海啸影响,中银盈利下跌至只有33亿。其实以当年银行业的情况来说,中银香港仍有钱赚,已算做得不错;到2009年,中银的盈利更快速反弹至137亿。

该两年金融市场出现巨大动荡,而中银有这样的成绩,反映其风险管理得宜,这是银行优质与否的重要指标。而盈利反弹的速度之快,反映其盈利能力很强。

而近5年,集团盈利平稳,面对疫情等不利的经济环境,盈利并无出现大跌,这都源于中银香港拥有较多的竞争优势,而这会是盈利能力不差的其中一个因素。

除非行业出现较大变化,又或者中银香港出现重大不利因素,否则这些竞争优势都能一直维持,保持一定的盈利能力,虽然现时香港经济仍不算强,但正慢慢好转中,只是全面回勇要较长时间,相信中银香港的盈利将会好转,不过并不是高增长模式。

--银行业无过往好赚,但仍可平稳增长--

整个银行业,的确没有过往年代好赚,息差,销售金融产品,都不及过往的赚钱能力,我过往都是打银行工,很明白这点。而加上金融环境更复杂,监管方面的问题,都令银行的风险与成本增加。

整体来说,银行业最好赚钱的年代已过,但要留意,这不代表银行无钱赚,只是不及过往年代,但仍是一个有钱赚的行业,当中有质素的银,例如中银香港,仍然可以保持平稳增长能力。

因此,中银香港之后将进行平稳增长力期,有基本的利润,但不是高利润,不是高增长,投资者要明白这点。

【图6】--中银香港财务数据

--投资策略--

综合而言,中银香港因拥有其独特优势,故投资价值比其他银行为高。而其拥有的品牌及大量的客户基础,就是其优势;由于中银香港由10间姊妹行合并而成,故客户基础很广泛,在延伸推广产品时更为有利。

人民币业务发展亦是中银香港的发展所在,虽然银行业有本质性的风险,但中银香港亦算稳健,加上母公司为中国银行(3988),故当中的风险不大。

此股是收息,及平稳增长类的股票。

至于香港经济及楼市因素,虽然短期会对中银有影响,但中长期,仍会稳定,因此,这企业仍会慢慢好转的。

故此,此股适合较稳健型、长线型的投资者,无论是平稳增长还是收息,都是可取的,现时市盈率约8倍、预测市盈率7倍,股息率约7%,整体估值大约在合理区中下,可以分注作出长线投资,买入后长线持有。

(本人为证券业持牌人士,未持有上述股票。上述文章只是企业分析,并不构成任何投资邀约,投资者在投资前,请自行花时间研究企业,才决定是否适合自己。)

【作者简介】龚成

·畅销书《股票胜经》、《选股胜经》、《年报胜经》、《38全球倍升股》、《50优质潜力股》、《50稳健收息股》、《50值博倍升股》、《大富翁致富蓝图》、《80后百万富翁》、《80后2百万富翁》、《80后3百万富翁》、《80后千万富翁》、《千万富翁致富学问》、《5年买楼4部曲》、《财务自由行》、《图解股票小百科》作者

·《经济一周》理财真人Show节目担任致富教练

·曾接受多个传媒访问

·过往于银行从事投资相关工作多年

·曾在万多元月薪状态下,凭股票累积数百万财富

·于网上分享投资心得,浏览量过百万,为人气博客,解答网友理财问题逾20,000条

·证券业持牌人士

·股票课程导师,学生人数逾5,000人

Facebook专页「龚成」粉丝人数超过200,000人

推荐文章

港股周报 | 中国大模型“春节档”打响!智谱周涨超138%;巨亏超230亿!美团周内重挫超10%

一周财经日历 | 港美股迎“春节+总统日”双假期!万亿零售巨头沃尔玛将发财报

一周IPO | 赚钱效应持续火热!年内24只上市新股“0”破发;“图模融合第一股”海致科技首日飙涨逾242%

从软件到房地产,美国多板块陷入AI恐慌抛售潮

Meta计划为智能眼镜添加人脸识别技术

危机四伏,市场却似乎毫不在意

美股机会日报 | 降息预期升温!美国1月CPI年率创去年5月来新低;净利、指引双超预期!应用材料盘前涨超10%

财报前瞻 | 英伟达Q4财报放榜在即!高盛、瑞银预计将大超预期,两大关键催化将带来意外惊喜?