热门资讯> 正文

英伟达涨幅扩大至4%!获花旗力挺:股价还有34%涨幅空间

2024-12-18 23:42

英伟达盘初反弹逾4%,现报价136美元。花旗最新观点维持了对英伟达的“买入”评级,并将其目标价定为175美元,意味着英伟达还有约34%的潜在上升空间。

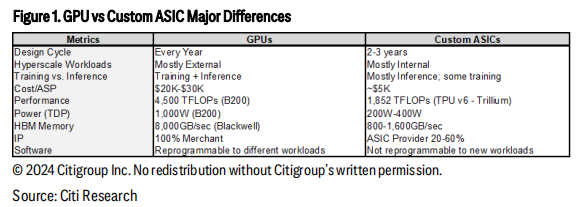

花旗认为,英伟达的GPU能通过CUDA支持软件的重新编程,并适应不同的工作负载,是英伟达的最大优势。

随着Marvell和博通两家芯片制造商的近期披露的业绩大超预期,投资者开始担忧英伟达的GPU是否会被定制ASIC芯片所取代。

12月17日,花旗分析师Atif Malik、Papa Sylla发布报告力挺英伟达,重申“这两种芯片将共存”。花旗预计,到2028年,AI加速器的总市场规模(TAM)将达到3800亿美元,其中AI GPU将占据主导地位,占据75%的份额,ASIC则将仅占25%。

分析师认为,英伟达的GPU能通过CUDA支持软件的重新编程,并适应不同的工作负载,是英伟达的最大优势。

花旗还表示,尽管ASIC单位组合的份额可能在2028年达到35%以上,但由于AI GPU更高的平均售价(ASP),ASIC的销售份额可能被限制在约25%。

此外,花旗的供应链讨论也表明,英伟达的Cowos代工厂产能分配预计将从2024年的56%增长到2025年的60%,显示出2025年GPU仍将保持强劲的增长势头。

花旗维持了对英伟达的“买入”评级,并将其目标价定为175美元,这也意味着英伟达还有约34%的潜在上升空间。美股盘后,英伟达股价上涨0.53%。

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

推荐文章

新股申购 | 青梅零食龙头溜溜梅今启招股,一手入场费4401.96港元

华盛早报 | 黄仁勋访韩行程曝光!盯上机器人赛道;台积电魏哲家:数年内都无法满足芯片需求;微信联手华为、荣耀推出A2A功能

港股5月回购透视:合计回购220亿港元 京东健康、药明康德等年内首度回购

美债市场“野兽”咆哮回归 凸性对冲恐加剧波动

高盛预测:SpaceX人工智能业务2030年营收将暴涨100倍

Redwire获Astrobiome Space合同 将发射世界首个商业太空温室

“超级IPO浪潮”来袭!SpaceX定于下周五上市,投资者该如何把握历史性机遇?(附股)

比特币价格接连创出新低,坚定持仓大户开始抛售离场