热门资讯> 正文

夜读 | “斗牛犬”陈福阳,挑战黄仁勋?

2024-12-17 00:01

2023年迄今,英伟达被公认为本次全球AI淘金浪潮的最大“卖铲人”,也是各大媒体和社交平台上讨论度最高的一家AI芯片公司。

然而,还有一位被大多数人忽视的大玩家——博通,虽然不像英伟达一般声名大噪,博通却是AI浪潮之下闷声发大财的高手。

华尔街也一致认为,博通很可能是英伟达之后,AI基础设施繁荣下的最大赢家,分析师甚至将博通评为“最被低估的AI受益者”,“拥有行业第二好的AI故事”。

上周五博通公布Q4业绩,不仅利润超预期,全财年AI收入翻倍大涨220%,带动股价连续大涨两日,市值脚踏入万亿俱乐部,成为万亿俱乐部中的第七个成员。

自从博通6月13日宣布拆股后,博通狂飙突进,俨然已经取代了AMD,成为AI大基建浪潮中的第二巨头,根据Berstein的半导体分析师Stacey Rasgon的看法,博通在AI网络市场扮演着重要角色,仅次于英伟达,拥有该领域第二好的AI故事。

博通作为通信芯片行业的龙头,业务主要分为两大块:半导体解决方案和基础设施软件。在交换芯片、Wi-Fi芯片、FC SAN等多个赛道中占据领先地位,其中以太网交换芯片领域,博通以七成左右的全球市占率排第一。

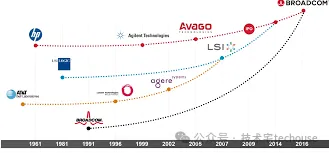

成立于1991年的博通,最初专注于模拟芯片的设计和制造。1998年,博通收购了网络芯片公司MuliTech,标志着博通正式进入网络芯片市场。随着互联网的普及,博通的网络芯片业务快速增长,成为通信芯片市场上的资深龙头。

但是现在的博通,已经不是原来那个博通。博通的背后,就是在美国收购市场上翻云覆雨的收购狂安华高(Avago)。而安华高的背后,则是私募巨头KKR与银湖资本(Silver Lake Partners),有人把它看作是互联网兴起时代的思科,也有人认为它更像软银,尤其是其掌舵者陈福阳(Hock Tan),行事风格更像是另外一个孙正义。

博通CEO陈福阳,是一位马来西亚华裔,生于1953年,人称“斗牛犬”,是一位凶猛的资本大鳄。同事们对于这个身材矮小的领导者,印象最深刻的是工作拼命,斗志昂扬,连走路的姿势都令人联想到斗牛犬。

陈福阳先后拿到了麻省理工学院的机械工程硕士和哈佛大学MBA学位,曾在通用汽车和百事可乐等公司财务部门工作,后进入芯片制造商ICS担任首席财务官,并最终晋升为首席执行官。

他善于资本运作,曾在华美半导体协会的年度晚宴上评价自己,“我并不是半导体人,但是我懂得赚钱和经营”。2017年,陈福阳曾因1.032亿美元高薪被评为美国收入最高的首席执行官。

2005年,以银湖资本和KKR为首的私募基金财团,收购了从惠普分拆出来的安捷伦半导体部门,在新加坡成立安华高科技(Avago),并安排该公司于2009年在纳斯达克上市,在这一过程中,他们请来了陈福阳。

财务出身的经历加上背后全球最成功的两家私募公司撑腰,到安华高之后陈福阳的才能真正得到发挥。

陈福阳在安华高干的第一件大事,就是在2008年以3000万美元的白菜价从英飞凌购买了体声波(BAW)业务,将其FBAR滤波器产品纳入麾下,为其在该领域的霸主地位打下坚实基础。

在随后的几年中,安华高分别以4亿美元、66亿美元、6亿美元收购了磷化铟(InP)光学芯片龙头CyOptics、存储芯片公司LSI、光纤交换统治者Emulex。

到2015年,安华高的市值已经超过300亿美元,从2009年上市时的35亿美元相比,已经增长了近10倍,然而,这家公司的野心还不止于此,很快瞄准了下一个并购目标,体量更大的另一家行业巨头——博通。

当时博通的年营收为84亿美元,几乎是安华高的1倍,无论从规模还是名气上,博通都在安华高科技之上。

然而安华高以“蛇吞象”的姿态吃掉了老牌芯片公司博通,代价是370亿美元,这也是半导体行业当时最大规模的并购交易。这一并购让市场领略了陈福阳的冒险精神。

这笔收购,既扩充了安华高专利技术积累,同时进一步增强了他们在芯片领域,尤其是移动、数据中心及物联网等领域的行业地位。

安华高和博通正式合并后,新公司名称采用了博通的名字,而放弃了安华高这个名字,但股票代码依然是"AVGO"。

业内人士认为,品牌知名度来看,博通明显大于安华高,借助博通的品牌实力再翻云覆雨,那就更能掀起一场新的腥风血雨。

短短几年间收购了数家比自己更大的竞争对手,陈福阳也因此被业界称为近年来全球半导体行业最为凶猛的并购操盘手。业内人士评价,“陈福阳想要打造一个类似美国GE那样的控股公司”。

陈福阳通常在一家企业股价低迷的时候买入,交易完成后就立即进行重组,留下主力产品线,打包出售一些并不具备竞争优势,或盈利不多又投入过多的部门,并进行裁员,专注提升公司利润率。

在安华高收购博通后,博通公司之前大力推广的Wi-Fi物联网产品线被出售。虽然物联网是未来的发展趋势,但毛利润太低,达不到陈福阳规定的30%及格线。与此同时,公司也裁撤了大部分行政人员,连高管的秘书也被裁掉。

同时,陈福阳直接对芯片涨价25%,如果客户不同意就断货。即便是华为这样的大客户,也被要求将未来一年的需求提前下单,才能保证老价格供货。

通过这次以小吃大的成功并购,安华高由一家在美国市场并不知名的总部位于新加坡的外国公司,摇身一变更名为博通。

安华高和博通正式合并成新博通后,也就是在2016年11月,疯狂的博通又咬住了博科(Brocade)怎么也不放,当时博科已经是全球第一大的存储区域网络(SAN)交换机厂商。

2017年11月,博通以59亿美元拿下了博科。并入博科之后,博通专利数量将位列全球芯片大厂前三,仅次于高通和英特尔。

2017年底,博通又看上了竞争对手高通(Qualcomm),试图以1300多亿美元将其收购,高通当时麻烦不断,陷入与苹果的诉讼纠纷以及来自欧洲的反垄断调查,股价比年初下滑超过20%。博通所看上的,是高通旗下大量的移动芯片专利技术以及对未来5G无线业务的想象力。

但这一收购遭到高通的强烈反对,最终由于美国总统特朗普介入并以安全原因阻止了这笔交易。

这次受挫后,博通意识到外国公司身份对于收购策略的阻碍,着手把总部迁回美国。

2018年4月4日博通宣布已完成将公司总部由新加坡迁回美国的各项法定程序。之前在收购博科的时候,博通就曾多次接受联邦贸易委员会调查和美国外国投资委员会审查,这下变更国籍之后,博通的收购速度就可以大大提高。

在收购高通受挫后,博通开始专注毛利率更高的软件领域。2018年,博通以近190亿美元收购了美国企业软件供应商CA Technologies,一年后又以107亿美元收购了美国网络安全集团赛门铁克(Symantec)的安全业务,但又在收购不到6个月的时候,低调地将赛门铁克将网络安全服务部门卖给了埃森哲。

2023年7月,博通宣布,欧盟委员会有条件批准其以610亿美元收购云计算巨头VMware的交易,为全球半导体史上最大并购案扫清障碍,这笔交易把博通转变为一个从芯片到云计算服务的多元化科技巨头。

看到陈福阳的成功,总让人不禁想起还有一个曾经扬言买下台积电的并购狂人,名叫赵伟国。而与已经入狱的赵伟国相比,陈福阳更像是孙正义。现在的博通也越来越像软银。

博通强大的财务实力,激进的投资风格,都类似孙正义率领的软银,通过多次大规模的激进收购,博通的业务组合已经变得非常多元化,涵盖半导体、网络、存储、软件等多个领域,但需要强调的是,博通仍然是一家半导体公司,而软银是一个多元化的集团。

从这个角度看,博通更像是互联网兴起时代的思科。因为两者都是技术行业的领导者,拥有强大的网络、通信和半导体产品。像思科一样,博通拥有多样化的产品和解决方案,涵盖数据中心、网络和物联网等多个行业。

然而像思科,可能并不是一件好事。

虽然木头姐的方舟基金完美错过了英伟达最丰厚的一段涨幅,但木头姐清仓英伟达的理由其实很简单:英伟达的处境和顶峰时期的思科太过相似了。

思科作为一家售卖网络硬件设备的通信公司,曾经被视为“互联网淘金时代的卖铲人”,1994年到2000年期间,思科股价上涨了55倍,营收上涨10倍。

但随着全球互联网基础设施搭建完成,思科的“铲子”渐渐卖不动了。此后20年,反倒是谷歌、亚马逊、Facebook这样的软件公司,成功挖到“金矿”并一跃成为全球最有价值的公司。

为避免重蹈思科覆辙,英伟达正大举进军软件和云服务市场。据透露, 去年圣诞节前后, 黄仁勋与公司高管召开了一系列会议, 讨论一个日益令人担忧的问题: 英伟达最大的客户是否将耗尽其数据中心空间, 从而来进一步部署英伟达的AI芯片, 这将影响到英伟达的销售情况。

黄仁勋称, 他担心亚马逊、微软等云服务器提供商的行动速度不够快, 无法建立新的数据中心来容纳他们从英伟达订购的AI芯片。

据英伟达的一名员工, 以及几家客户和数据中心运营商称, 会议结束后, 英伟达的经理们加快了步伐,询问云服务提供商是否有足够的空间来容纳他们的芯片订单。考虑到思科等曾经的硬件巨头的衰落, 英伟达CEO 黄仁勋正在积极推动公司进军软件和云服务领域, 使其与最大的客户展开竞争。

今年5月, 英伟达宣布了一项高达90亿美元的投资计划, 试图从云服务市场分一杯羹。这一庞大的投资计划, 主要围绕着与亚马逊、微软、谷歌和甲骨文等主要云服务供应商的合作。

这一投资有助于为其自有云服务DGX Cloud赢得市场份額。英伟达首席财务官Colette Kress 曾表示, 云计算投资将有助于为DGX Cloud提供支持。

与此同时, 英伟达的DGX Cloud服务也依赖于亚马逊AWS 、微软Azure 、谷歌云和甲骨文等合作伙伴。

至于软件业务, Kress 曾透露, 公司软件业务的年收入为数亿美元。尽管与芯片业务相比微不足道, 但英伟达已经做好了长期增长的准备。通过从云服务商那里租赁算力, 英伟达可以销售自己开发的AI软件。英伟达曾预计, 向开发AI或虚拟现实应用程序的公司出售软件, 是一个潜在的3000 亿美元的收入机会。

而在软件领域,博通反而领先了英伟达一个身位。通过收购VMware,博通可以提供一整套云端集成软件解决方案,用来配合英伟达的芯片去完成各种AI任务。

VMware可以针对不同的AI任务,在云端形成不同的虚拟机,而每个虚拟机都有独立的操作系统,可以运行各自不同的任务,这样就可以更好地管理和分配不同的任务。相当于用一套电脑硬件,变出好几个电脑。在财报中显示,VMware的贡献直接让基建软件的营收翻了超过一倍,达到52.9亿美元。

而因为AI任务很多都要依赖云端的算力,依赖虚拟机的管理分配,所以未来VMware的增长非常确定。公司也因此提高了业绩指引,认为2024年的营收会达到510亿美元。

除了软件方面,博通的硬件方案的优势在于,公司的800GB网络交换机的芯片市场中,占据了60%的市场份额,而网络交换机是数据中心的核心硬件之一,只有英伟达的NVlink是它的对手。

在AI芯片领域,博通已经拿下了谷歌、Meta和微软三个最大客户。博通可以为客户定制自己的。这类加速器类似于英伟达、AMD等推出的GPU、NPU、LPU,但是可以满足客户定制化的需求。

博通认为,对于一些非常特定或选择性的超大规模客户,想要定制属于自己的AI芯片方案,博通非常乐意利用自身的IP帮助定制“XPU”,未来AI加速器一定会过渡到定制芯片。

例如谷歌正在力推的自研AI芯片TPU张量处理器就是由博通生产,根据摩根大通分析师Harlan Sur于5月底发布的报告,谷歌TPU订单可以为博通带来30亿美元以上的营收。

2016年,谷歌DeepMind团队带着AlphaGo惊艳亮相,以4-1战胜韩国围棋国手李世石,又在第二年击败了柯洁。伴随着AlphaGo的出圈,幕后功臣TPU也走到台前。

谷歌之所以找博通合作,不仅是看中了博通的芯片设计能力,更因为它能解决一个关键问题:芯片之间的通信问题。博通作为通信巨头,恰巧拥有提升信号传输效率的关键工具,SerDes(串行器/解串器)的通信技术。在全球50GB/S的SerDes市场中,博通占据了76%的市场份额。

经过测试,初代TPU的性能和功耗都大大胜过了英伟达同期的GPU。随着大模型战争拉开序幕,谷歌大举增加了TPU订单,使得博通一跃成为仅次于英伟达的AI芯片厂商。而博通的这一关键技术,就是2013年,以66亿美元收购的LSI旗下的来自清华大学的Cathy Liu所领导的SerDes部门。

除此以外,Meta也正在使用博通制造其自主研发的AI芯片,但Meta目前还没有部署太多芯片。据The Information爆料,博通从TPU订单中获得了70%的利润率。目前谷歌已经发布了第六代芯片Trillium,并且在数据中心市场中,谷歌TPU占据了20%的市场份额。

博通曾预计,2024财年AI相关收入将从今年的38亿美元增至75亿美元。这种增长速度足以使博通成为仅次于英伟达的第二大AI芯片公司。研究机构Semianalysis的预估,AI芯片会在2024年给博通带来80-90亿美金的收入。

虽然剑指英伟达,博通尽量避免与英伟达正面交锋。在回答是否会与英伟达的Blackwell产品激烈竞争时,陈福阳表示:“众所周知,GPU是商用环境中首选的AI加速器,这种模式极为强大,是英伟达所擅长的领域。他们在这方面表现得非常出色,我们根本不考虑在这一领域与他们竞争,因为这是他们的强项。”

风险提示: 投资涉及风险,证券价格可升亦可跌,更可变得毫无价值。投资未必一定能够赚取利润,反而可能会招致损失。过往业绩并不代表将来的表现。在作出任何投资决定之前,投资者须评估本身的财政状况、投资目标、经验、承受风险的能力及了解有关产品之性质及风险。个别投资产品的性质及风险详情,请细阅相关销售文件,以了解更多资料。倘有任何疑问,应征询独立的专业意见。

推荐文章

一周财经日历 | 英伟达股东大会来袭!黄仁勋或再给利好;中科闻歌等9只新股招股中;美光、携程下周放榜

美股前瞻 | 特朗普:半导体产业需要回归美国本土;存储盘前狂飙!机构大幅上调内存价格预期

打新攻略 | IPO井喷!21只新股扎堆来袭!下一只“大肉签”在哪儿?(附一图新股预告)

华盛早报 | 特朗普放话已签署美伊谅解备忘录!沃什首秀“放鹰”!年内加息概率达100%;市监总局出手,将整治外卖平台“内卷”

美股前瞻 | 凌晨两点!沃什美联储首秀正式揭幕;大空头Burry最新发声:很想做空SpaceX!

上市仅3日SpaceX暴涨49%!华尔街估值分歧跨度超3倍:是星辰大海还是估值泡沫?

华盛早报 | 北水年内抢筹港股超3000亿港元!布油三个月来首次跌破80美元;DeepSeek首次融资落地,估值超3300亿元

美股前瞻 | 存储疯涨!大摩警告:硬盘短缺至少持续到2028年;SpaceX盘前一度大涨超11%