热门资讯> 正文

从全球流动性宽松到新一轮复苏——2025年海外宏观展望

2024-12-12 07:26

本文来自格隆汇专栏:国泰君安证券研究,作者:黄汝南/汪浩团队

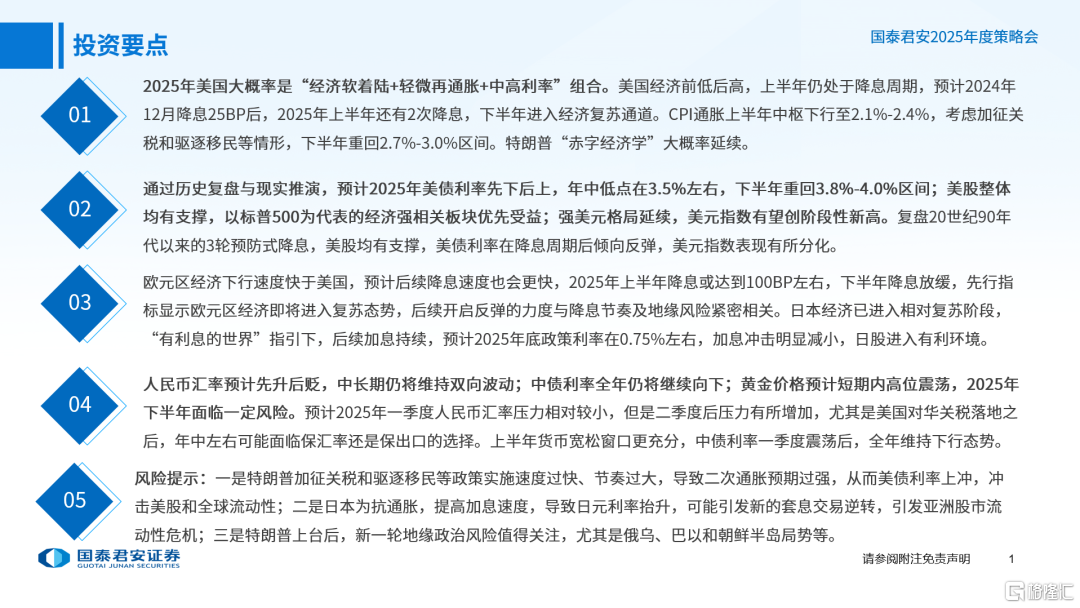

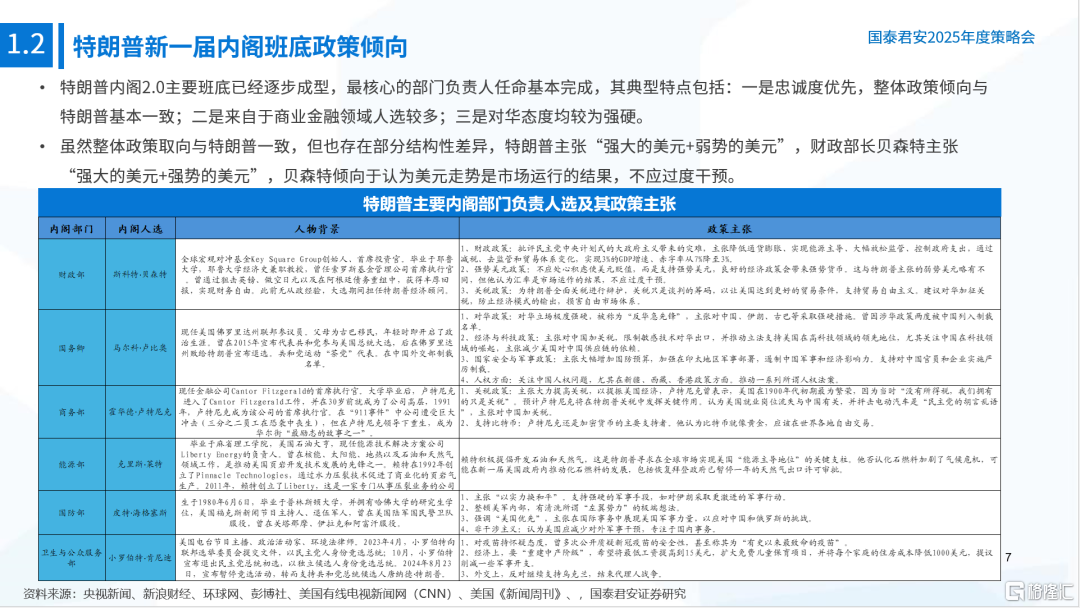

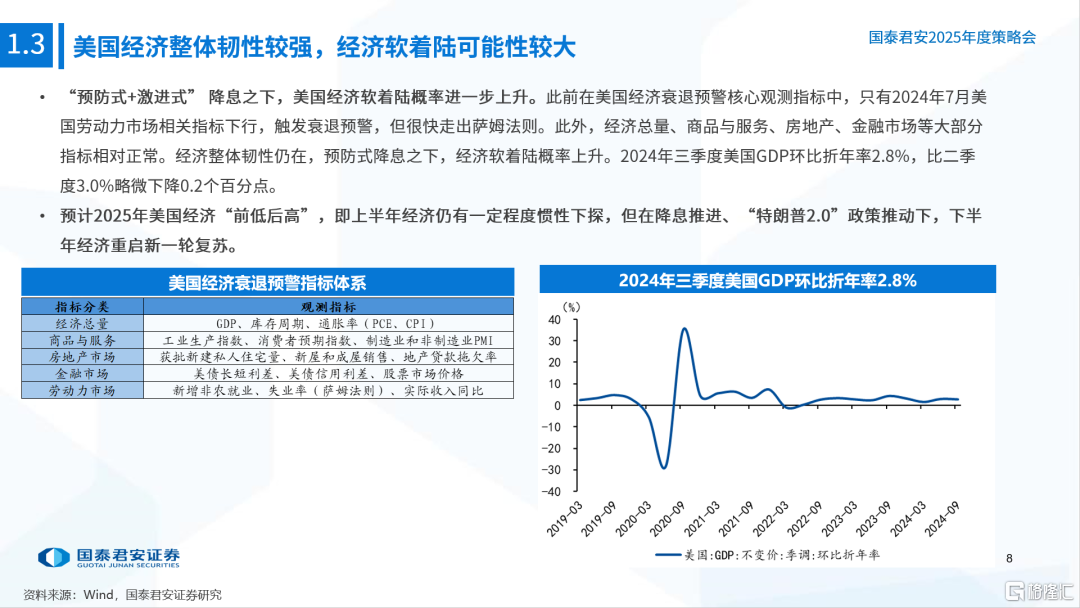

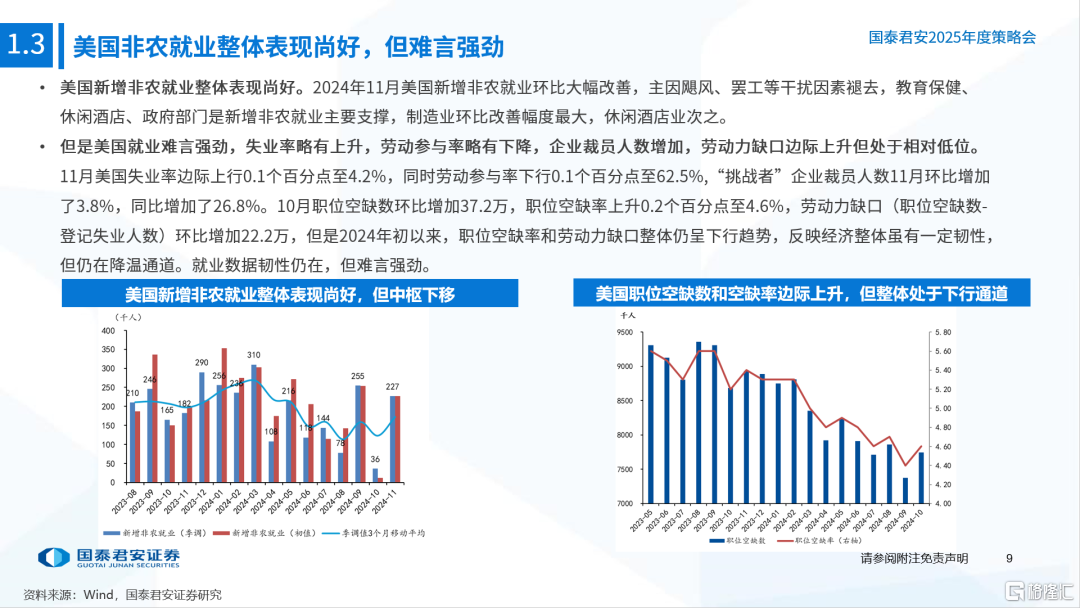

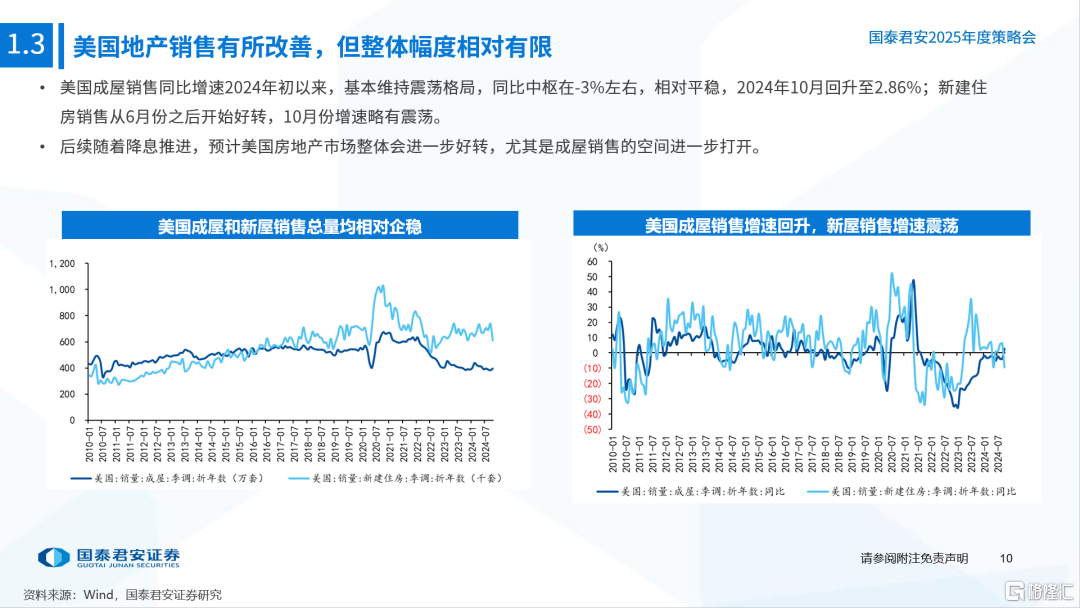

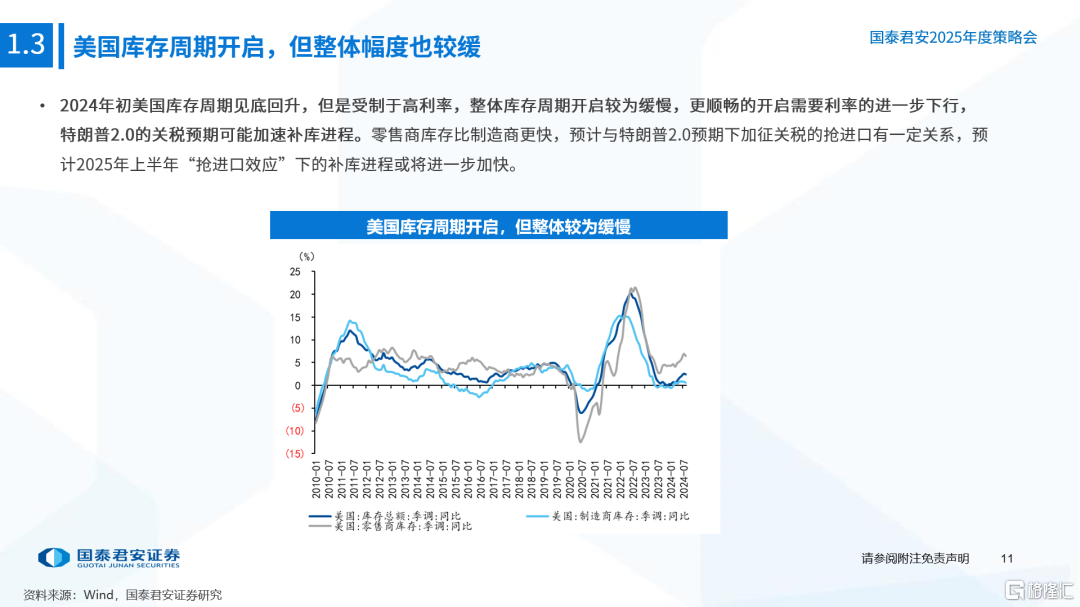

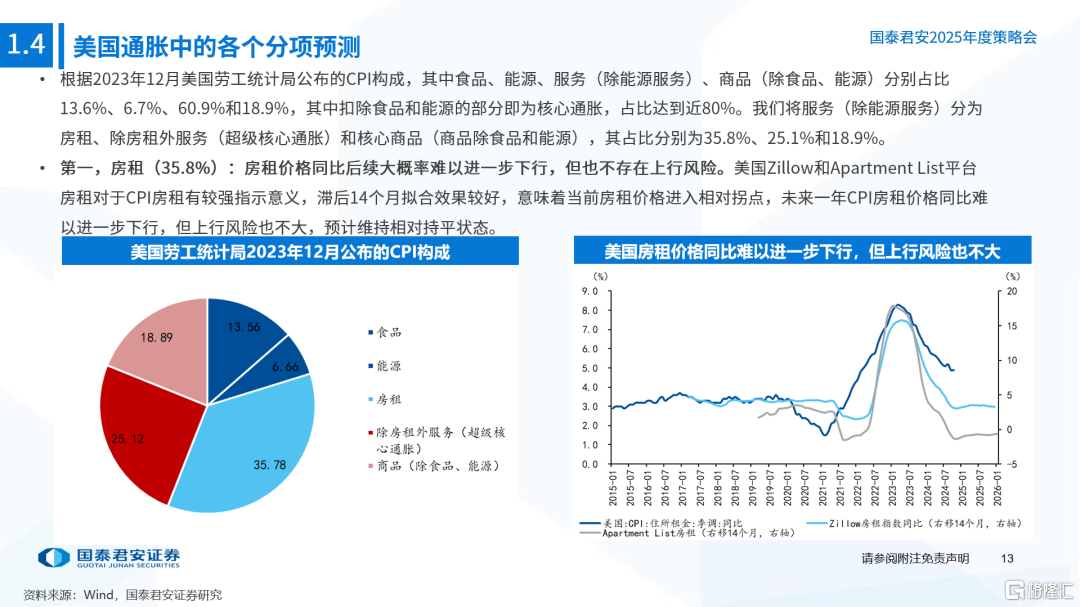

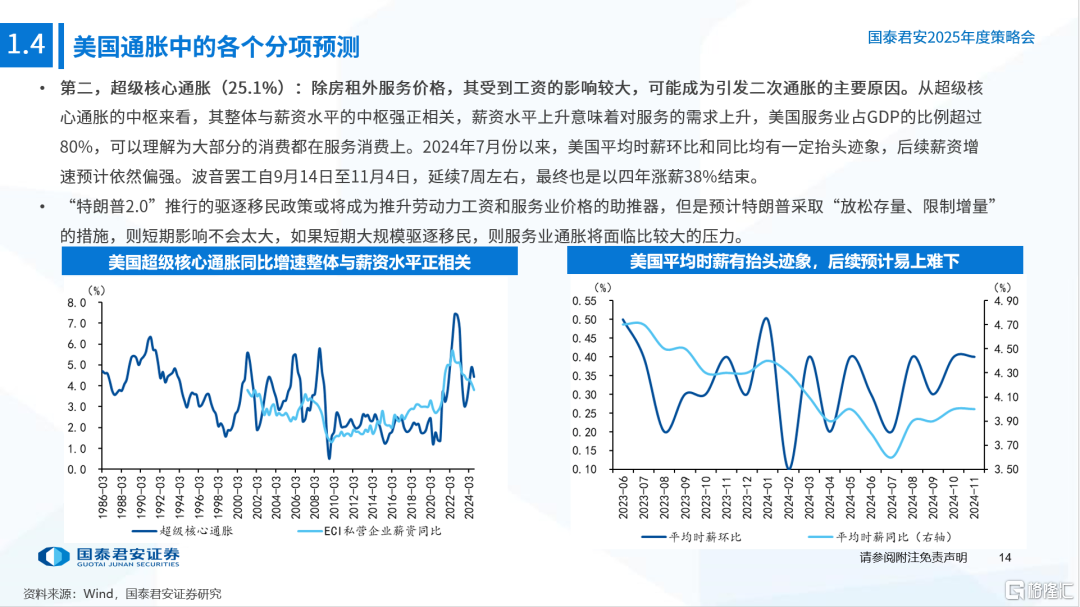

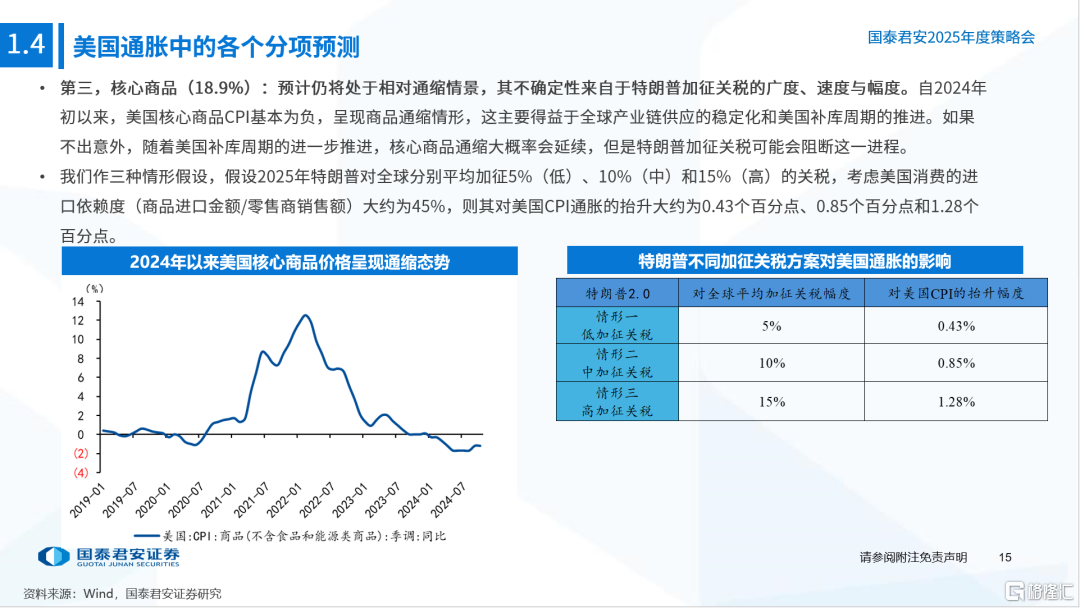

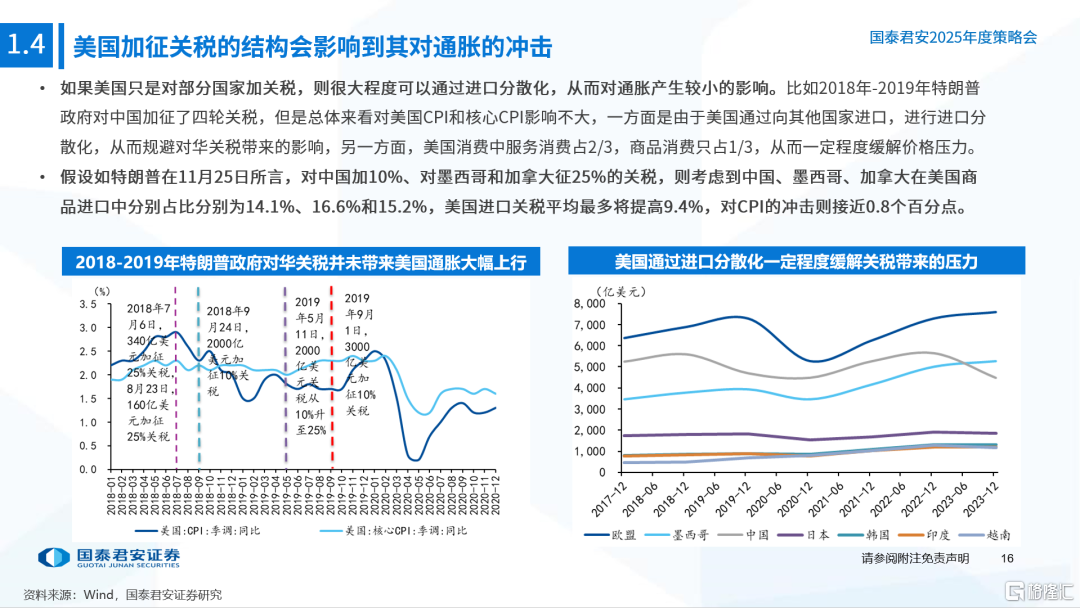

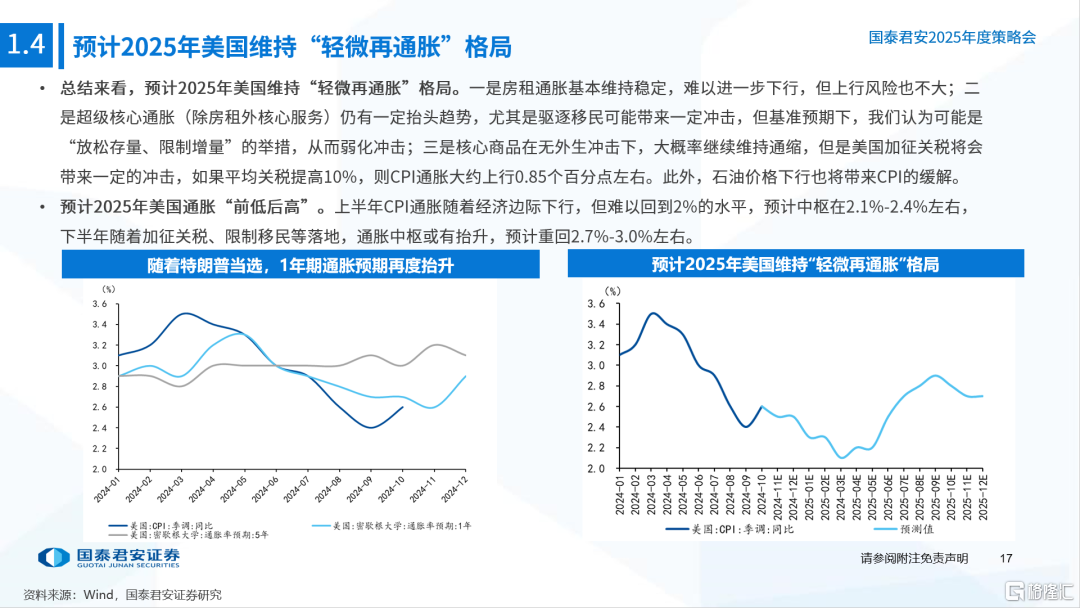

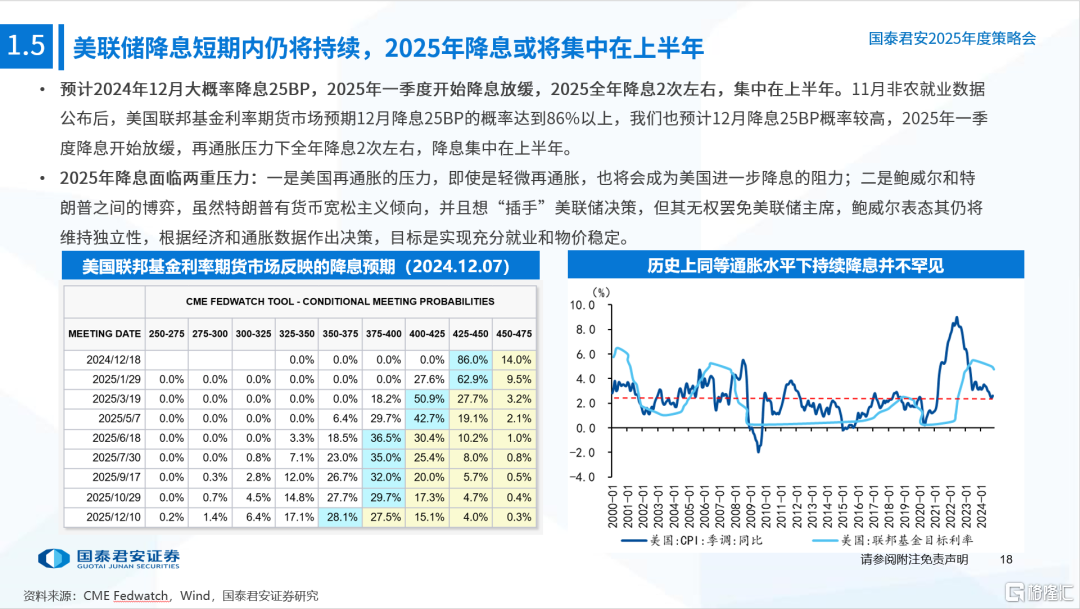

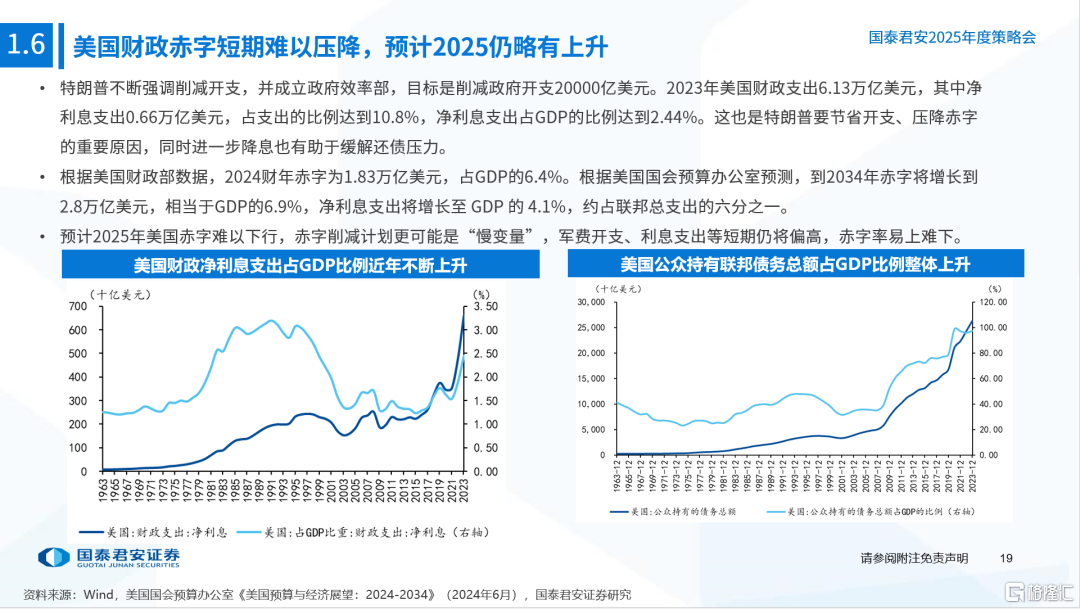

1、2025年美国大概率是“经济软着陆+轻微再通胀+中高利率”组合。美国经济前低后高,上半年仍处于降息周期,预计2024年12月降息25BP后,2025年上半年还有2次降息,下半年进入经济复苏通道。CPI通胀上半年中枢下行至2.1%-2.4%,考虑加征关税和驱逐移民等情形,下半年重回2.7%-3.0%区间。特朗普“赤字经济学”大概率延续。

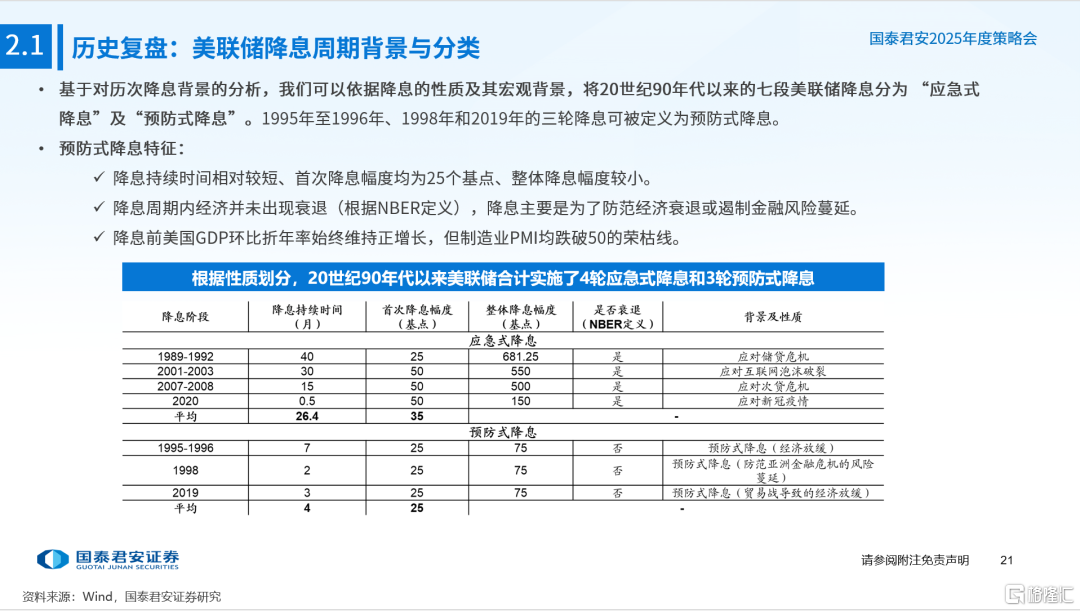

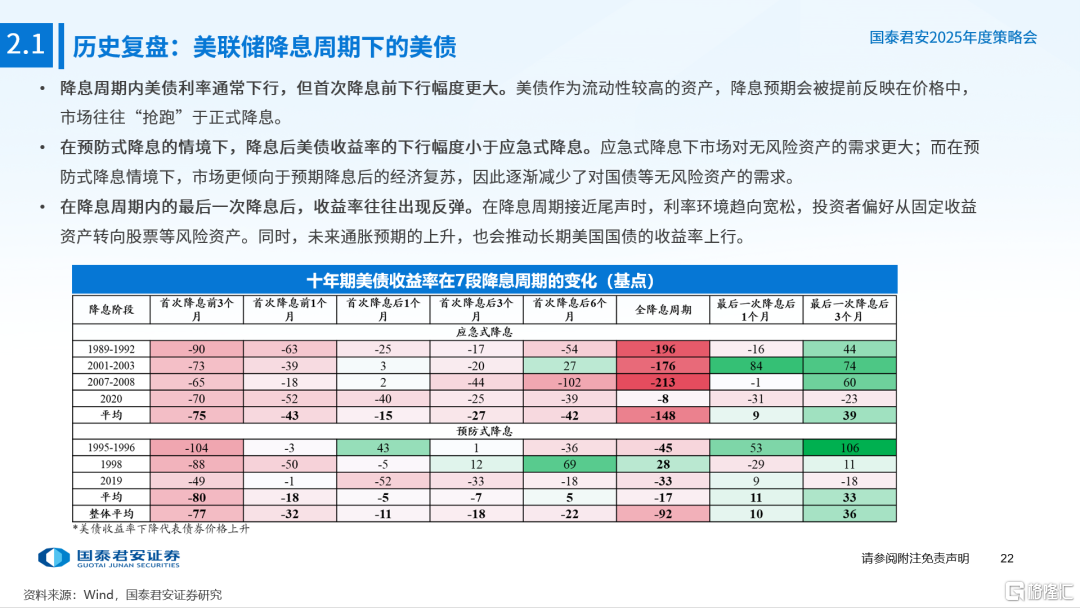

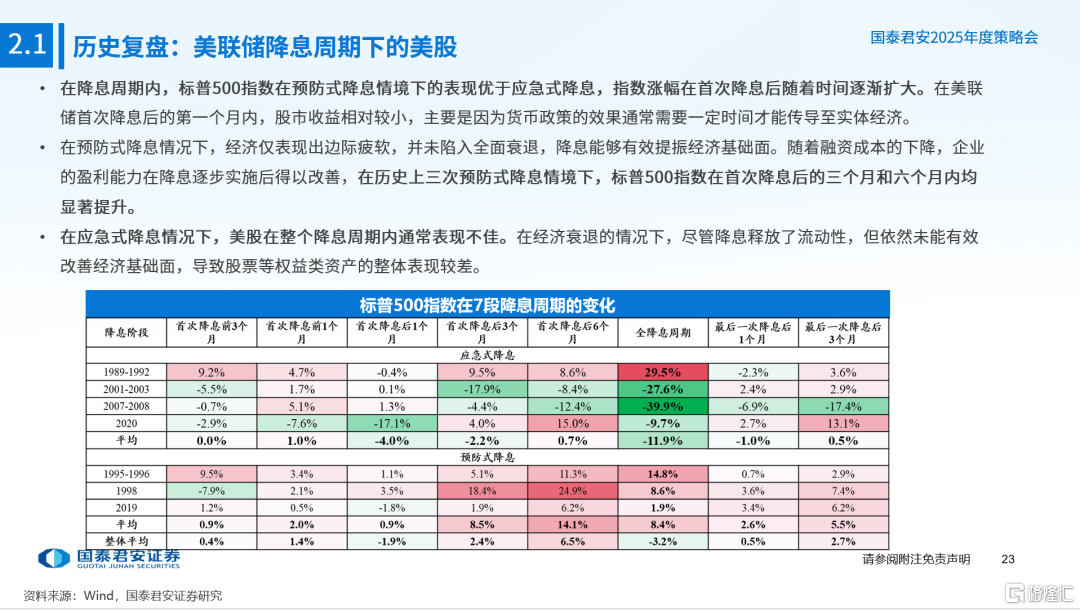

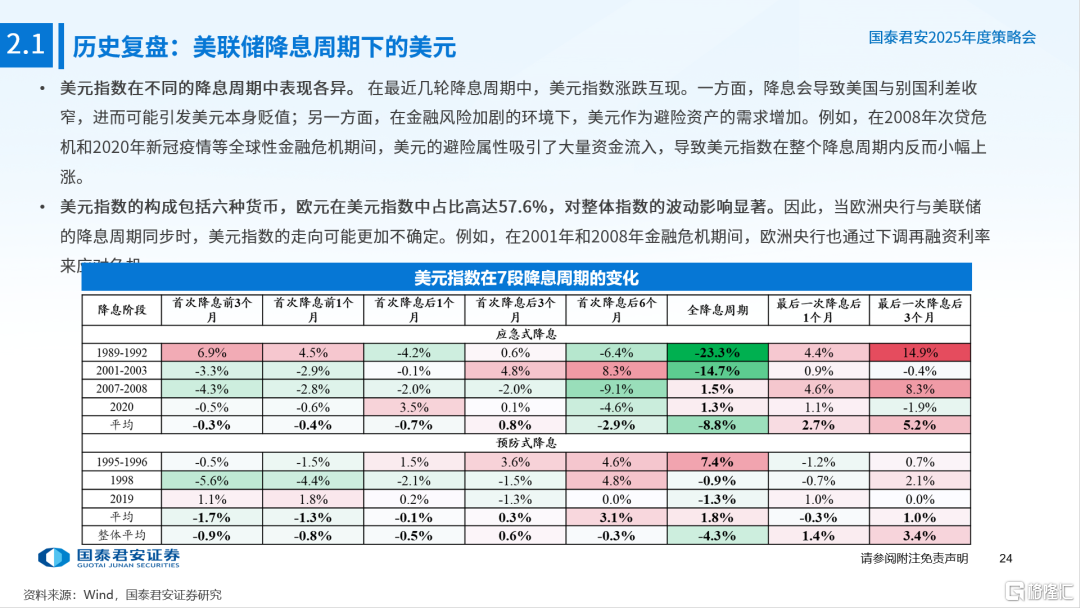

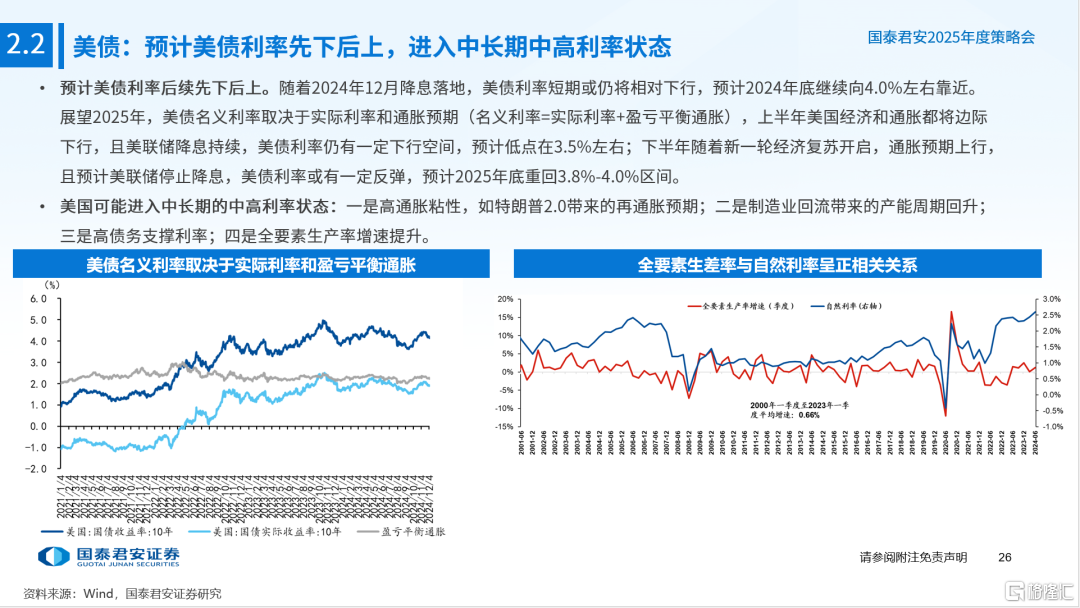

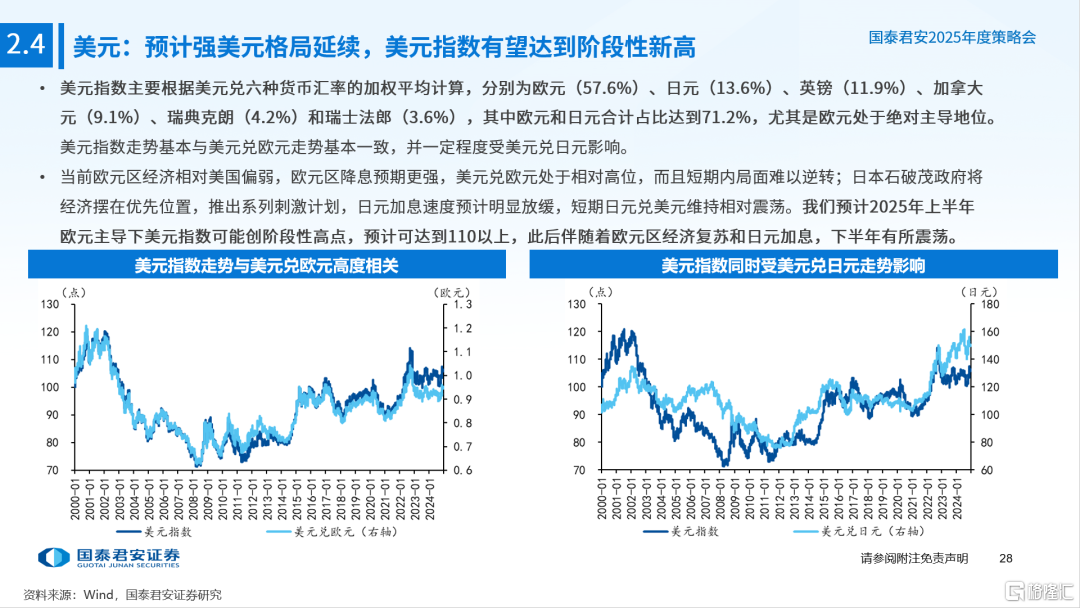

2、通过历史复盘与现实推演,预计2025年美债利率先下后上,年中低点在3.5%左右,下半年重回3.8%-4.0%区间;美股整体均有支撑,以标普500为代表的经济强相关板块优先受益;强美元格局延续,美元指数有望创阶段性新高。复盘20世纪90年代以来的3轮预防式降息,美股均有支撑,美债利率在降息周期后倾向反弹,美元指数表现有所分化。

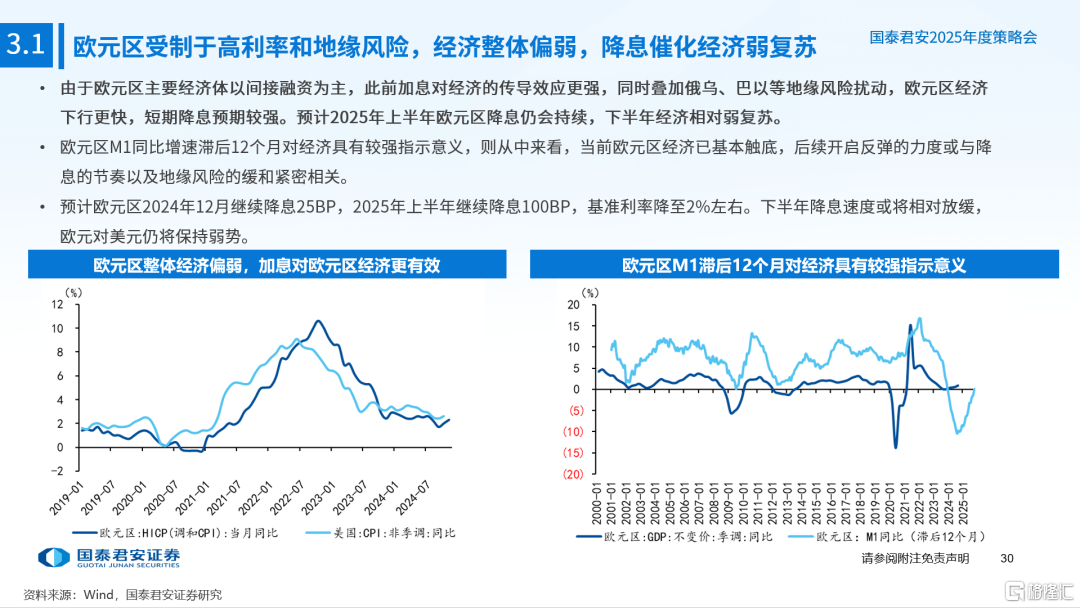

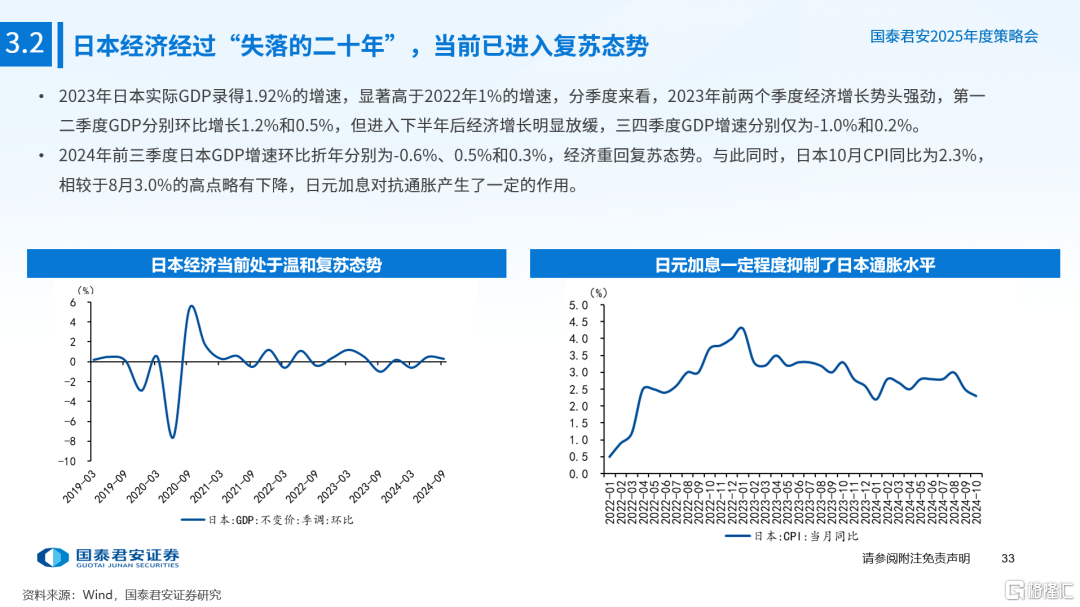

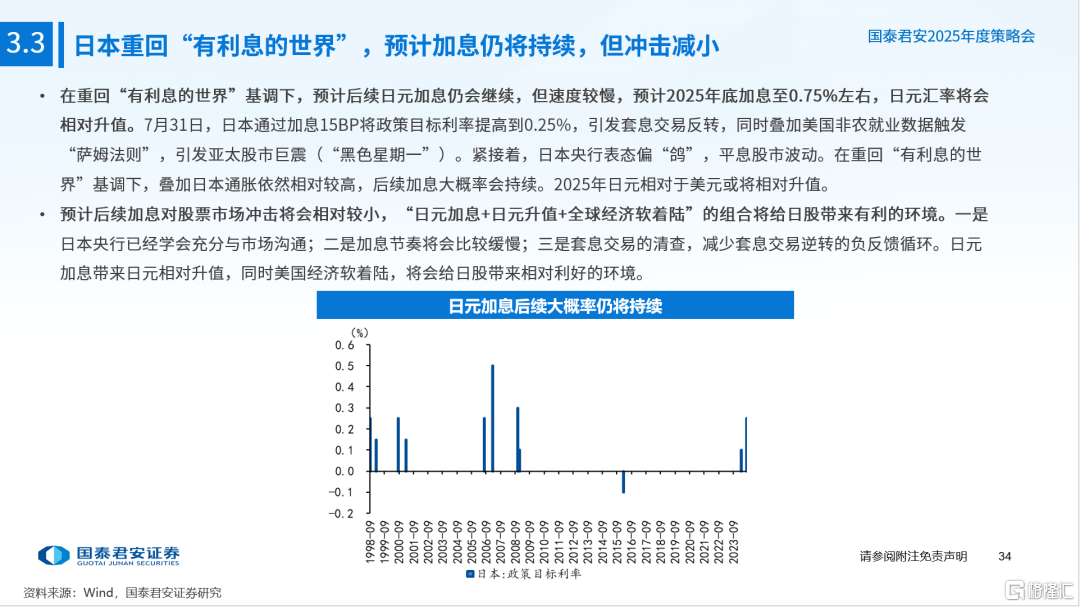

3、欧元区经济下行速度快于美国,预计后续降息速度也会更快,2025年上半年降息或达到100BP左右,下半年降息放缓,先行指标显示欧元区经济即将进入复苏态势,后续开启反弹的力度与降息节奏及地缘风险紧密相关。日本经济已进入相对复苏阶段,“有利息的世界”指引下,后续加息持续,预计2025年底政策利率在0.75%左右,加息冲击明显减小,日股进入有利环境。

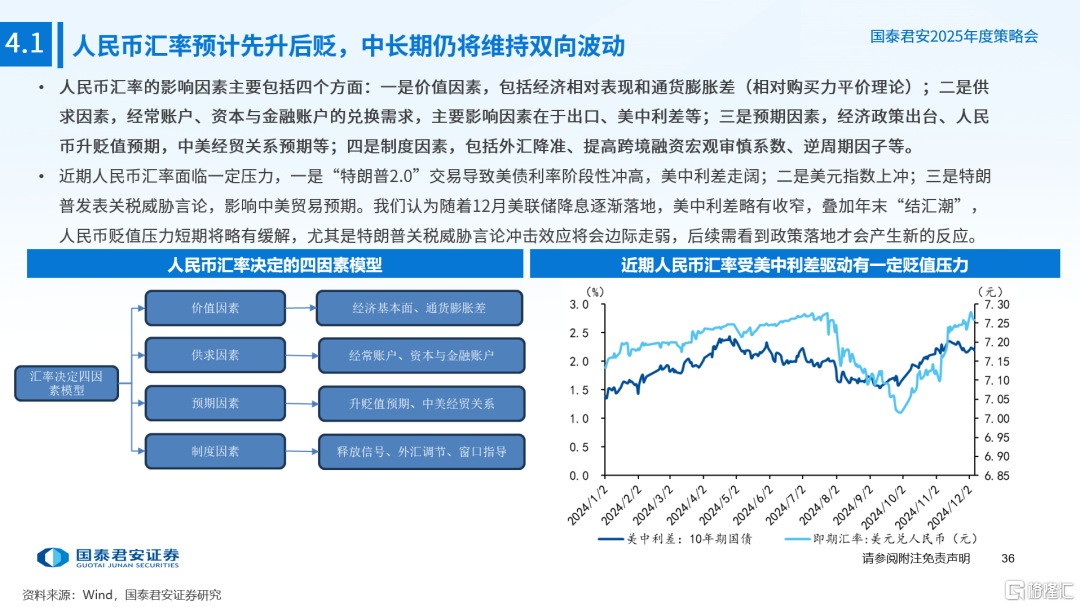

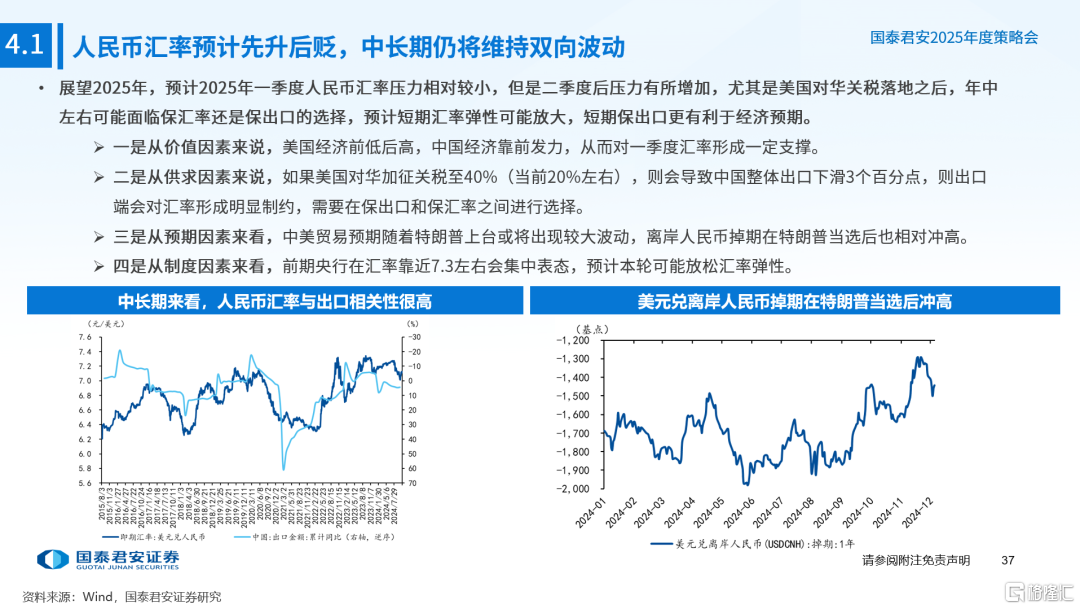

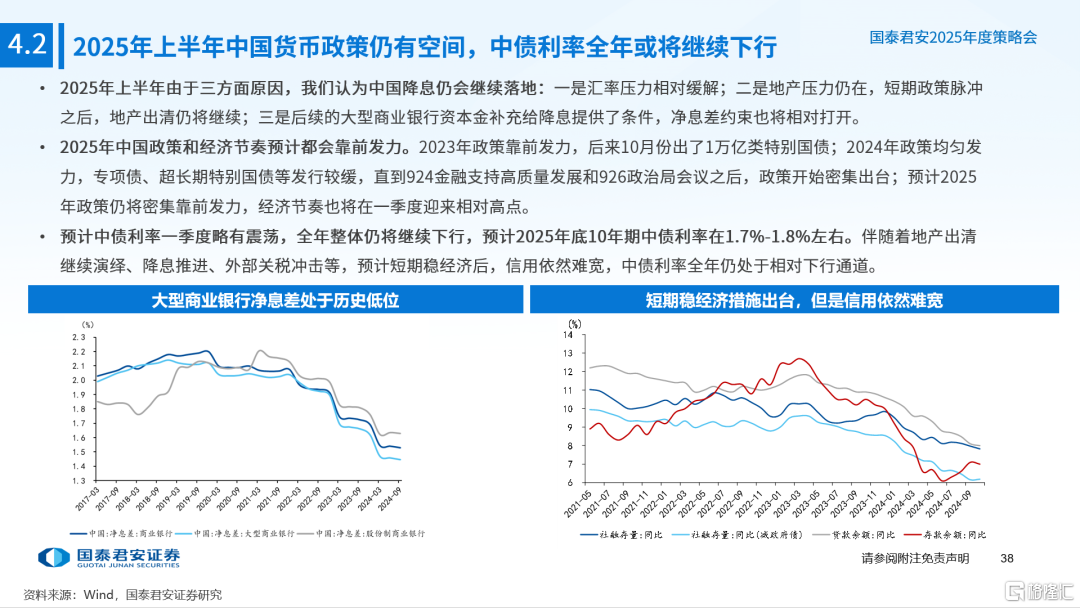

4、人民币汇率预计先升后贬,中长期仍将维持双向波动;中债利率全年仍将继续向下;黄金价格预计短期内高位震荡,2025年下半年面临一定风险。预计2025年一季度人民币汇率压力相对较小,但是二季度后压力有所增加,尤其是美国对华关税落地之后,年中左右可能面临保汇率还是保出口的选择。上半年货币宽松窗口更充分,中债利率一季度震荡后,全年维持下行态势。

5、风险提示:一是特朗普加征关税和驱逐移民等政策实施速度过快、节奏过大,导致二次通胀预期过强,从而美债利率上冲,冲击美股和全球流动性;二是日本为抗通胀,提高加息速度,导致日元利率抬升,可能引发新的套息交易逆转,引发亚洲股市流动性危机;三是特朗普上台后,新一轮地缘政治风险值得关注,尤其是俄乌、巴以和朝鲜半岛局势等。

注:本文摘自: 国泰君安证券研究2024年12月10日发布的《从全球流动性宽松到新一轮复苏——2025年海外宏观展望》

分析师:汪 浩 资格证书编号 S0880521120002,黄汝南 资格证书编号 S0880523080001,韩朝辉 资格证书编号 S0880523110001,刘姜枫 资格证书编号 S0880123070128,张剑宇 资格证书编号 S0880124030031

本订阅号不是国泰君安证券研究报告发布平台。本订阅号所载内容均来自于国泰君安证券研究所已正式发布的研究报告,如需了解详细的证券研究信息,请具体参见国泰君安证券研究所发布的完整报告。本订阅号推送的信息仅限完整报告发布当日有效,发布日后推送的信息受限于相关因素的更新而不再准确或者失效的,本订阅号不承担更新推送信息或另行通知义务,后续更新信息以国泰君安证券研究所正式发布的研究报告为准。

本订阅号所载内容仅面向国泰君安证券研究服务签约客户。因本资料暂时无法设置访问限制,根据《证券期货投资者适当性管理办法》的要求,若您并非国泰君安证券研究服务签约客户,为控制投资风险,还请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。如有不便,敬请谅解。

市场有风险,投资需谨慎。在任何情况下,本订阅号中信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。国泰君安证券及本订阅号运营团队不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅为国泰君安证券所有。任何机构和个人未经书面许可不得以任何形式翻版、复制、转载、刊登、发表、篡改或者引用,如因侵权行为给国泰君安证券研究所造成任何直接或间接的损失,国泰君安证券研究所保留追究一切法律责任的权利。

推荐文章

港股周报 | 中国大模型“春节档”打响!智谱周涨超138%;巨亏超230亿!美团周内重挫超10%

一周财经日历 | 港美股迎“春节+总统日”双假期!万亿零售巨头沃尔玛将发财报

一周IPO | 赚钱效应持续火热!年内24只上市新股“0”破发;“图模融合第一股”海致科技首日飙涨逾242%

从软件到房地产,美国多板块陷入AI恐慌抛售潮

Meta计划为智能眼镜添加人脸识别技术

危机四伏,市场却似乎毫不在意

美股机会日报 | 降息预期升温!美国1月CPI年率创去年5月来新低;净利、指引双超预期!应用材料盘前涨超10%

财报前瞻 | 英伟达Q4财报放榜在即!高盛、瑞银预计将大超预期,两大关键催化将带来意外惊喜?