热门资讯> 正文

信达策略:牛越快,大小盘风格通常切换越快

2024-12-08 20:49

1策略观点:牛越快,大小盘风格通常切换越快

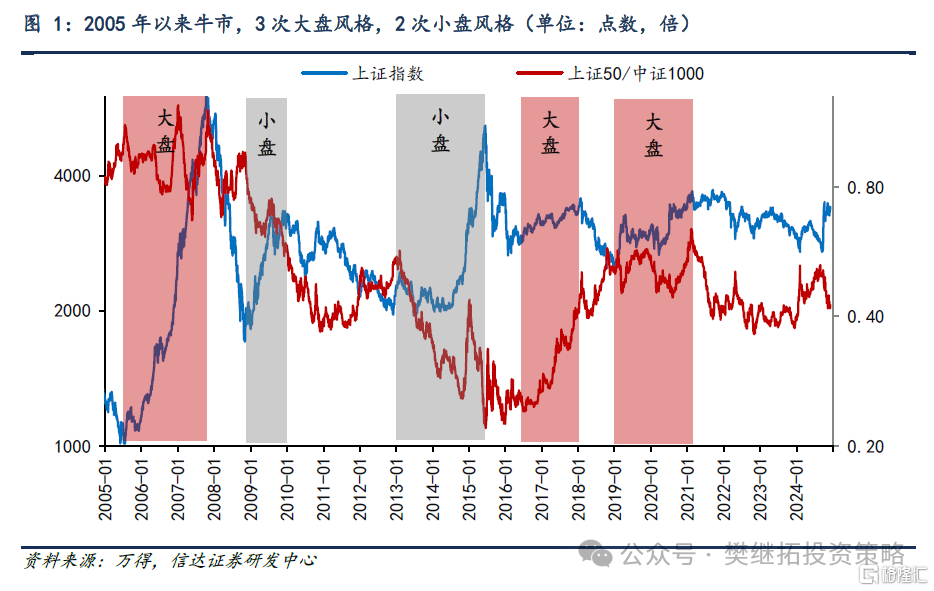

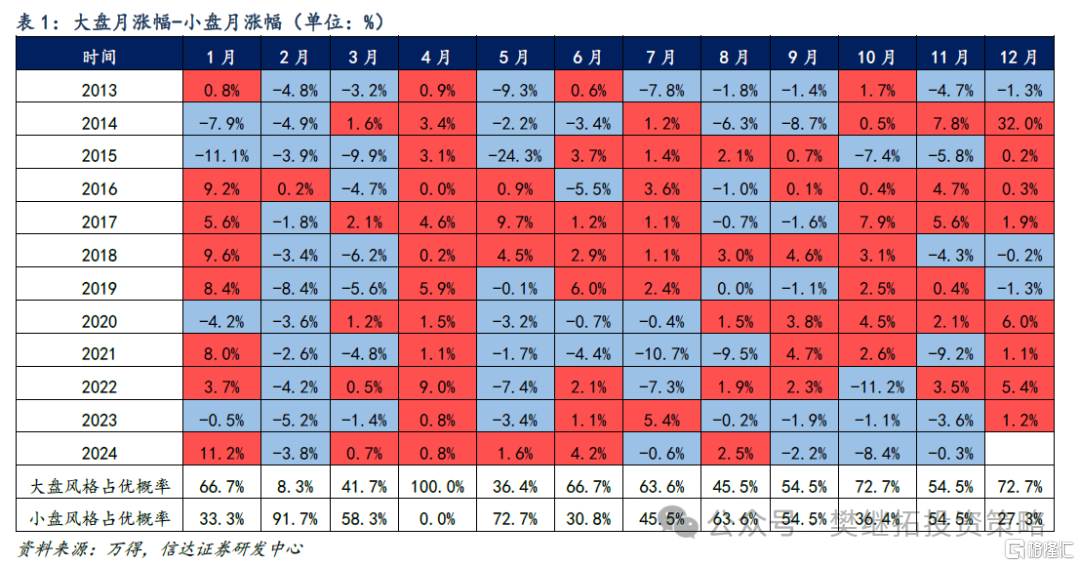

9月以来,市场的风格快速转向小盘,这是否代表着这一轮牛市可能会一直是小盘风格?很多投资者觉得没有业绩兑现的牛市容易偏小盘,有业绩兑现的牛市,市场风格容易偏大盘。2005-2007、2016-2017、2019-2021这几个有业绩兑现的牛市都是大盘,2014-2015年是没有业绩兑现的牛市,风格偏小盘,但是2009年的牛市,是有业绩兑现的,而风格却偏向了小盘。信达证券认为,大小盘风格最核心的因素是投资者结构的变化,如果是机构投资者(外资、保险、公募主动基金等)不断增多的市场,市场风格容易偏向大盘(比如2003-2007年、2016-2021年),但如果是机构投资者不断减少的市场,市场风格更容易偏向小盘(比如2008-2015年、2021-2023年)。还有一个有意思的规律,历史上股市如果是震荡市或慢牛,大小盘风格容易长时间维持一个固定的风格,但如果是快牛,则风格往往容易大开大合式轮动。2005-2007年和2014年下半年-2015年中,这两次快牛期间每1-2个季度会发生一次大小盘风格的较大转变,波动性很大。2013-2015年投资者印象中的小盘股牛市,小盘股的超额收益主要产生于2013-2014年中的指数震荡期,而不是指数加速上涨的2014年Q4-2015年中。

(1)大小盘风格核心取决于投资者结构变化。9月以来,随着熊牛转折出现,市场的风格快速转向小盘,这是否代表着这一轮牛市可能会一直是小盘风格?首先,信达证券可以看一下,A股历次牛市的大小盘风格,能够看到,2005-2007年、2016-2017年、2019-2021年市场风格更偏大盘,2009年、2013-2015年市场风格更偏小盘。牛市并不一定指向小盘风格。

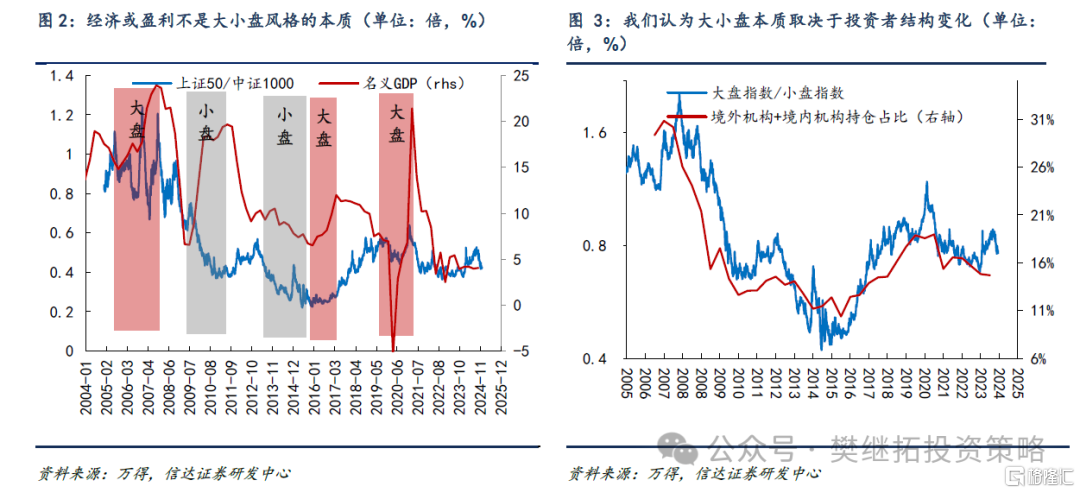

另一个解释大小盘的因素是经济,很多投资者觉得没有业绩兑现的牛市容易偏小盘,有业绩兑现的牛市,市场风格容易偏大盘。2005-2007、2016-2017、2019-2021这几个有业绩兑现的牛市都是大盘,2014-2015年是没有业绩兑现的牛市,风格偏小盘,但是2009年的牛市,是有业绩兑现的,而风格却偏向了小盘。

信达证券认为,影响大小盘风格最核心的因素是投资者结构的变化,如果是机构投资者(外资、保险、公募主动基金等)不断增多的市场,市场风格容易偏向大盘(比如2003-2007年、2016-2021年),但如果是机构投资者不断减少的市场,市场风格更容易偏向小盘(比如2008-2015年、2021-2023年)。2024年1-8月,市场风格偏大盘,主要是因为保险和ETF资金流入较强,9月以来风格偏小盘,主要是因为个人投资者等交易性资金快速流入。

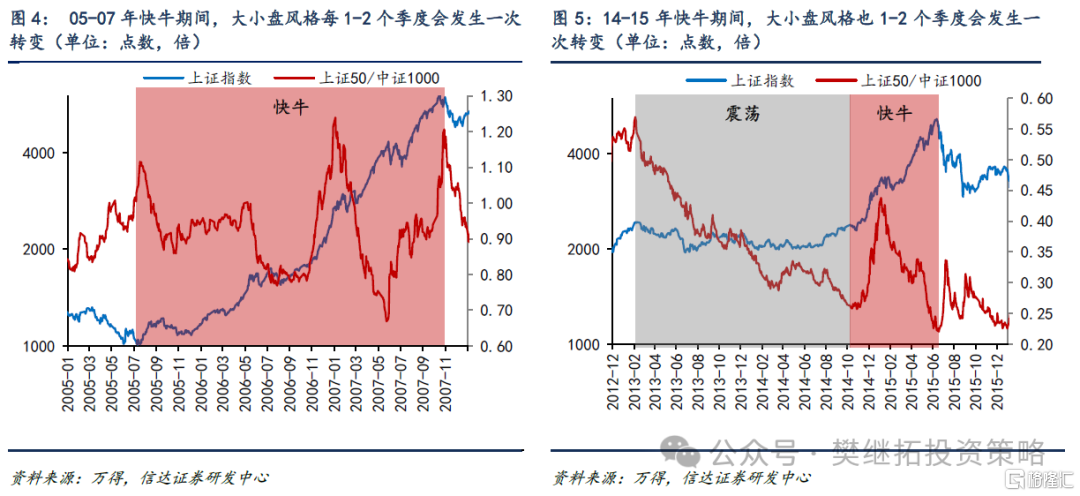

(2)快牛期间大小盘风格往往会大开大合式轮动。还有一个有意思的规律,历史上股市如果是震荡市或慢牛,大小盘风格容易长时间维持一个固定的风格,但如果是快牛,则风格往往容易大开大合式轮动。2000年以来,级别最大的两次牛市分别是2005-2007年和2014年下半年-2015年中,这两次快牛期间每1-2个季度会发生一次大小盘风格的较大转变,波动性很大。2013-2015年投资者印象中的小盘股牛市,小盘股的超额收益主要产生于2013-2014年中的指数震荡期,而不是指数加速上涨的2014年Q4-2015年中。2014年Q4大盘股有很强的超额收益,之后是2015年上半年小盘股持续很强。整体来看2014年中-2015年中,小盘股有超额收益,但超额收益幅度远小于2013年。

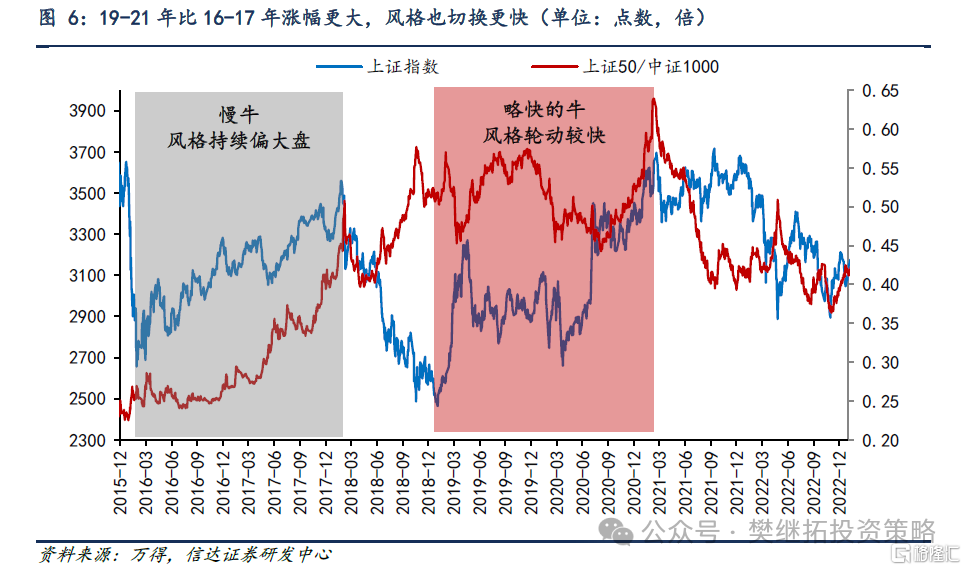

2016年之后的两次牛市,指数涨幅相对较小,而且都是大盘股牛市,如果对比来看2019-2021年牛市比2016-2017年更快。但从超额收益来看,2016-2017年大盘股的超额收益大于2019-2021。2019-2021年牛市中,大小盘风格也呈现出每1-2个季度切换一次,单一风格的持续性不强。

之所以会出现牛市越快,大小盘风格通常变化越快的现象。背后的原因可能有两点:(1)如果是慢牛或震荡市,积极买入的力量,可能只有某一类投资者,但如果是快牛,只靠某一类投资者是不够的,需要机构、个人、游资等均有资金流入,阶段性可能会出现时间和力度上的错位,导致偏向某一风格1-2个季度,但整体上是轮动式的风格。(2)越快的牛市,估值的波动越大,盈利的影响越小。慢牛风格之间的差异可能来自业绩,快牛风格之间的差异很大一部分来自估值。而估值的波动性天然比盈利更大,由此导致,牛市越快,大小盘风格变化越快。

(3)12月季节性规律利于大盘。短期来看,信达证券认为12月-1月,市场的风格可能会往大盘偏离。因为如果后续指数快速突破往上,则按照14-15年和05-07年的经验,1-2个季度小盘风格后,后续风格容易转向大盘。如果指数偏弱,或往下休整,则交易量可能还会下降,交易性游资有降温的可能,也会有利于大盘风格。并且年底12月股市往往会呈现出高低切的规律,季节性大多会偏向大盘。

(4)短期A股策略观点:牛市还在,但或会通过震荡降速。随着股市供需结构的变化,特别是居民热情的回升,股市大概率已经进入牛市。但这一次牛市的速度可能很难维持之前那么快,因为居民资金流入的速度并没有2014-2015年那么快:(1)最近1个月的融资余额,表现确实比指数强很多,但比2014-2015年居民资金加杠杆流入时慢很多。(2)个人投资者开户数9-10月暴涨,单月开户数已经快接近2015年高点。但如果观察百度股票开户搜索指数,能够看到10月下旬开始,开户热度明显下降。(3)与2014-2015年牛市不同的是,这一次居民资金大幅申购ETF,ETF规模已经和主动产品规模相当。不过从增长速度来看,ETF增长虽然快,但并没有2020年公募主动权益产品规模增长的那么快。

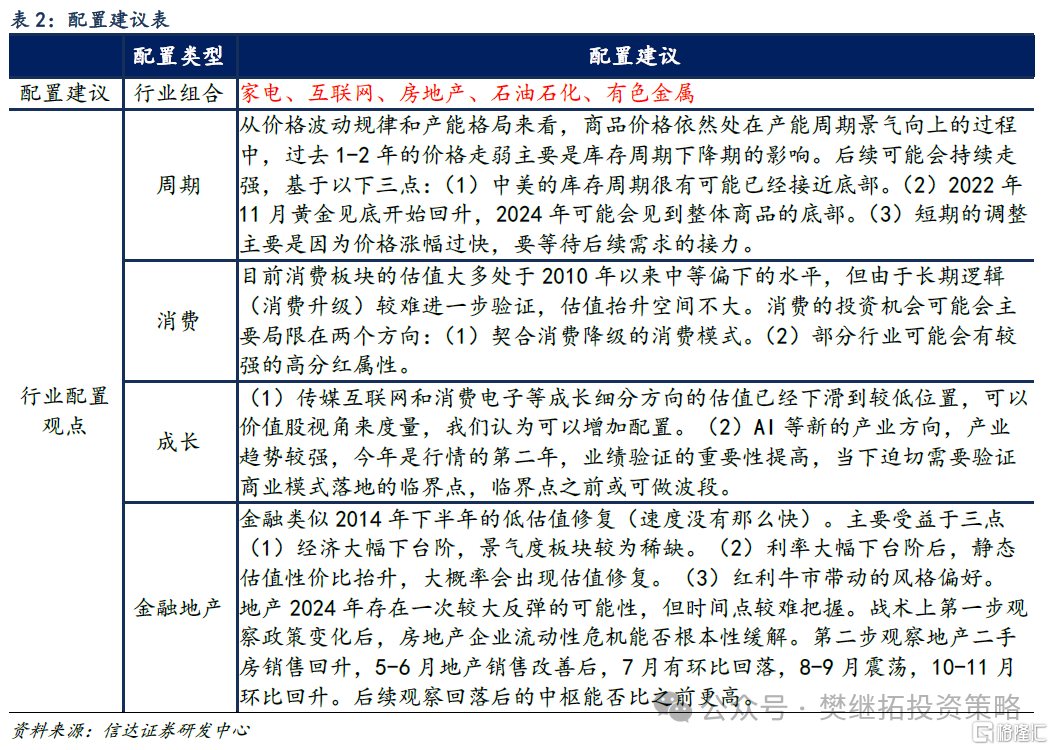

建议配置顺序:金融地产(政策最受益)>传媒互联网&消费电子(成长股中的价值股)>上游周期(产能格局好+需求担心释放已经充分)> 出海(长期逻辑好,短期美国大选后政策空窗期)> 消费(超跌)。10月的市场风格分化很大,交易性资金活跃,但机构相关重仓个股表现较弱。如果以低价股和业绩预亏指数来看,10月下旬到11月上旬超额收益大幅上行。参考2019-2021年牛市期间,低价股和业绩预亏指数超额收益与市场的关系,能够发现,2019年2-4月、2020年7-9月、2021年7-9月,低位亏损个股的表现均强于指数。这三个阶段均是指数一波季度上涨的后期末期至震荡休整初期。所以在牛市中,低位亏损个股表现较强,可能是一个季度上涨波段后期,市场可能很快或正在震荡休整的标志,市场风格可能很快会由游资风格变为机构风格。

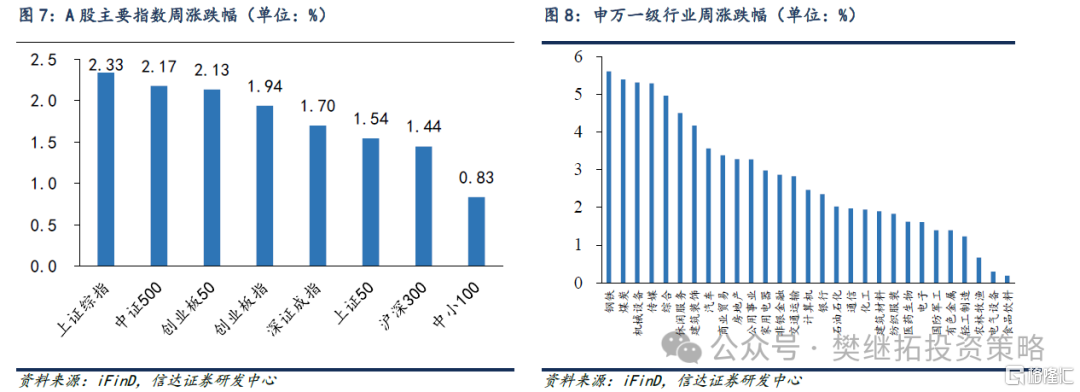

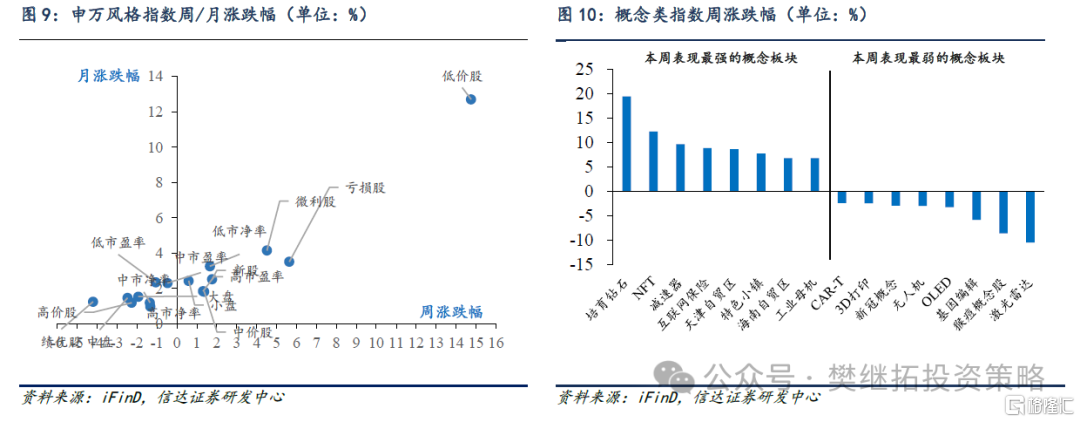

2本周市场变化

风险因素:房地产市场超预期下行,美股剧烈波动。

注:本文源自信达证券2024年12月8日发布的报告《牛越快,大小盘风格通常切换越快》,分析师:樊继拓 S1500521060001 ;李畅 S1500523070001

推荐文章

港股周报 | 中国大模型“春节档”打响!智谱周涨超138%;巨亏超230亿!美团周内重挫超10%

一周财经日历 | 港美股迎“春节+总统日”双假期!万亿零售巨头沃尔玛将发财报

一周IPO | 赚钱效应持续火热!年内24只上市新股“0”破发;“图模融合第一股”海致科技首日飙涨逾242%

从软件到房地产,美国多板块陷入AI恐慌抛售潮

Meta计划为智能眼镜添加人脸识别技术

危机四伏,市场却似乎毫不在意

美股机会日报 | 降息预期升温!美国1月CPI年率创去年5月来新低;净利、指引双超预期!应用材料盘前涨超10%

财报前瞻 | 英伟达Q4财报放榜在即!高盛、瑞银预计将大超预期,两大关键催化将带来意外惊喜?