热门资讯> 正文

美国二次通胀要来了?投资者正在为此做好准备!

2024-11-28 23:32

近期,美国经济数据表现强劲,随着美国政治事件的落地,市场对二次通胀的预期愈发强烈,最新通胀数据延续“预期内反弹”。对于美国未来政策所带来的通胀冲击,市场投资者正在为此做好准备。

最新通胀数据延续反弹

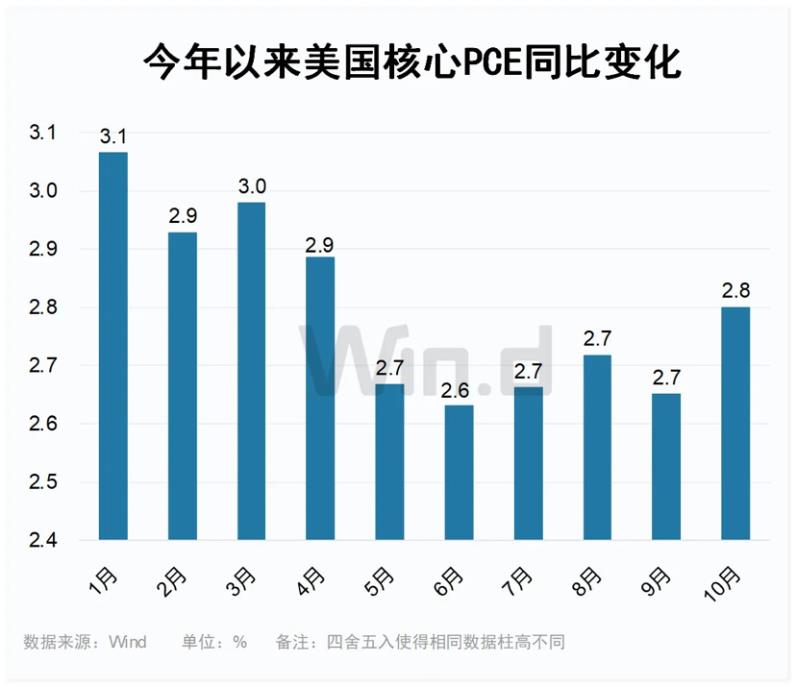

北京时间11月27日晚间,美国商务部公布最新PCE数据显示,美国核心PCE同比增长2.8%,符合市场预期,较前值的2.7%有所上升。

这是美联储最青睐的通胀指标,该指标自下半年以来上下波动,反弹回落频现,没有延续此前单边下降趋势。通胀数据反弹引发了市场对于美联储12月是否继续降息的担忧。

“此次的通胀数据不应改变人们对通胀路径的看法,” Lazard资产管理公司首席宏观经济策略师David Alcaly表示。“但考虑到新关税等通胀政策变化的可能性,很多观察人士,可能包括美联储的一些人,都在寻找对前景持更强硬态度的理由。”

押注美债收益率曲线陡峭化

出于对通胀前景的担忧,美债收益率持续走高。美国10年期国债收益率已由10月初的3.779%,最高升至4.505%。10月以来累计涨幅已达12.65%。

不过,近日美债收益率已有所回调。由于最新PCE数据符合市场预期,虽然通胀延续反弹,市场的反映相对平淡,仅日内小幅反弹。

但从长期来看,仍有不少经济学家押注长债收益率走高。据悉,素有“末日博士”之称的知名经济学家鲁比尼最新表示,随着当选总统特朗普的政策议程——包括其对货币宽松政策和提高关税的支持,有可能削弱物价稳定性,他正在为美国长债收益率走高做好准备。

鲁比尼正在为美债收益率曲线陡峭化布局——这是一种流行的国债交易,押注长短期国债收益率之间的息差会扩大。这一策略此前也被一些业内人士誉为“特朗普交易”之一,并有望从美联储降息中获益。

鲁比尼周三在接受媒体采访时表示,“之前蔓延的所有通胀冲击都意味着长债收益率将走高,无论是名义收益率还是实际收益率。因此,你需要一种替代方案——一种结合了通胀高企时表现良好的事物的替代方案。

他预计,在通胀环境下,传统的避风港交易——如流行的60/40投资组合和长期美国国债,都将表现不佳。“在通胀逐渐走高的世界里,你的投资组合中的股票部分会亏损,你的投资组合中的债券部分也会亏损,”鲁比尼称。

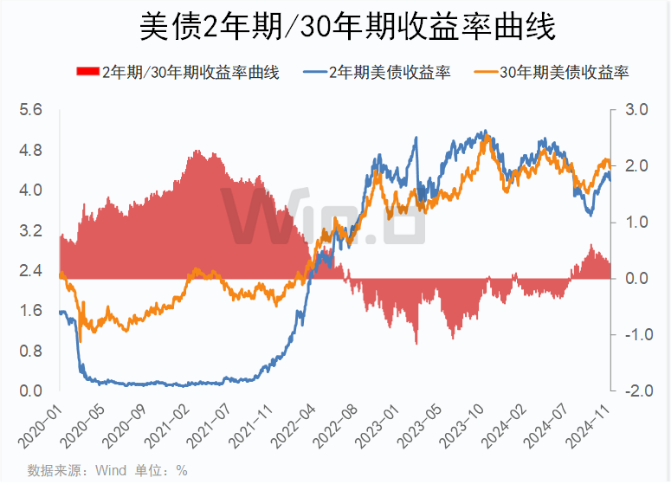

值得注意的是,过去2年中,美债市场长期陷入预示经济衰退的收益率曲线倒挂状态。以美债2年期/30年期收益率曲线为例,据Wind数据显示,自2022年7月以来,2年期美债收益率高于30年期美债收益率,收益率曲线长期处于倒挂状态;直到2024年7月,曲线倒挂的局面才结束。

瑞穗证券的利率策略师Evelyn Gomez-Liechti在一份报告中指出,随着市场对债券的需求回升,债券发行再度显现吸引力。美国国债收益率曲线可能会进一步出现趋陡的现象。

业内人士认为,这或将意味着更多的投资者开始重新评估其资产配置,可能推动债券收益率上升。尤其是长期国债,收益率曲线的陡峭化表明投资者预期其回报将增加。

风险提示: 投资涉及风险,证券价格可升亦可跌,更可变得毫无价值。投资未必一定能够赚取利润,反而可能会招致损失。过往业绩并不代表将来的表现。在作出任何投资决定之前,投资者须评估本身的财政状况、投资目标、经验、承受风险的能力及了解有关产品之性质及风险。个别投资产品的性质及风险详情,请细阅相关销售文件,以了解更多资料。倘有任何疑问,应征询独立的专业意见。

推荐文章

英伟达期权链暗示财报后股价大幅波动?市场押注3500亿美元市值巨震!

新股申购 | “3D打印公司”创想三维今起招股!一手入场费2848.44港元

华盛早报 | 特朗普称将很快结束对伊战争!30年美债收益率升至近20年来最高水平;英伟达今日盘后放榜

5月20日外盘头条:特朗普再发威胁 谷歌升级搜索 大幅下调订阅价格 北约开始考虑护航船霍尔木兹海峡

美股机会日报 | 重磅信号!中美敲定AI政府间对话;三大期指盘前悉数走低;谷歌开发者大会将于次日凌晨1点开幕

一图看懂 | 哔哩哔哩Q1营收74.7亿元略超预期,经调整净利同比大增62%;月活用户突破3.76亿,用户时长再创新高

华盛早报 | 特朗普“急刹车”推迟对伊攻击!暗示重回谈判桌;大摩称债市抛售潮或冲击美股涨势;韩国法院要求三星罢工不得影响产量

谷歌持仓骤增超200%!时隔六年后“买回”达美航空,伯克希尔这一次的作业能抄吗?