热门资讯> 正文

大摩研报|小米,SUV在路上,千万别下车

2024-11-18 11:15

- 摩根士丹利(MS) 0

- 小米集团-W(01810.HK) 0

- 高盛(GS) 0

小米SU7从发布到生产10万台,只用了230天,速度惊人。

前几天,我分享了一篇高盛10月底的报告,表示看好小米的高端化前景,目标价给到了30块。

对于即将发布的业绩,大摩则表示,三季度会很好,同时小米的目标价他们上调到35块,千万不要马上下车。

和高盛那篇报告相比,大摩这里对于未来预期的判断和数字更为丰富和清晰,一起来看看。

01

对三季度的预期

先看数字

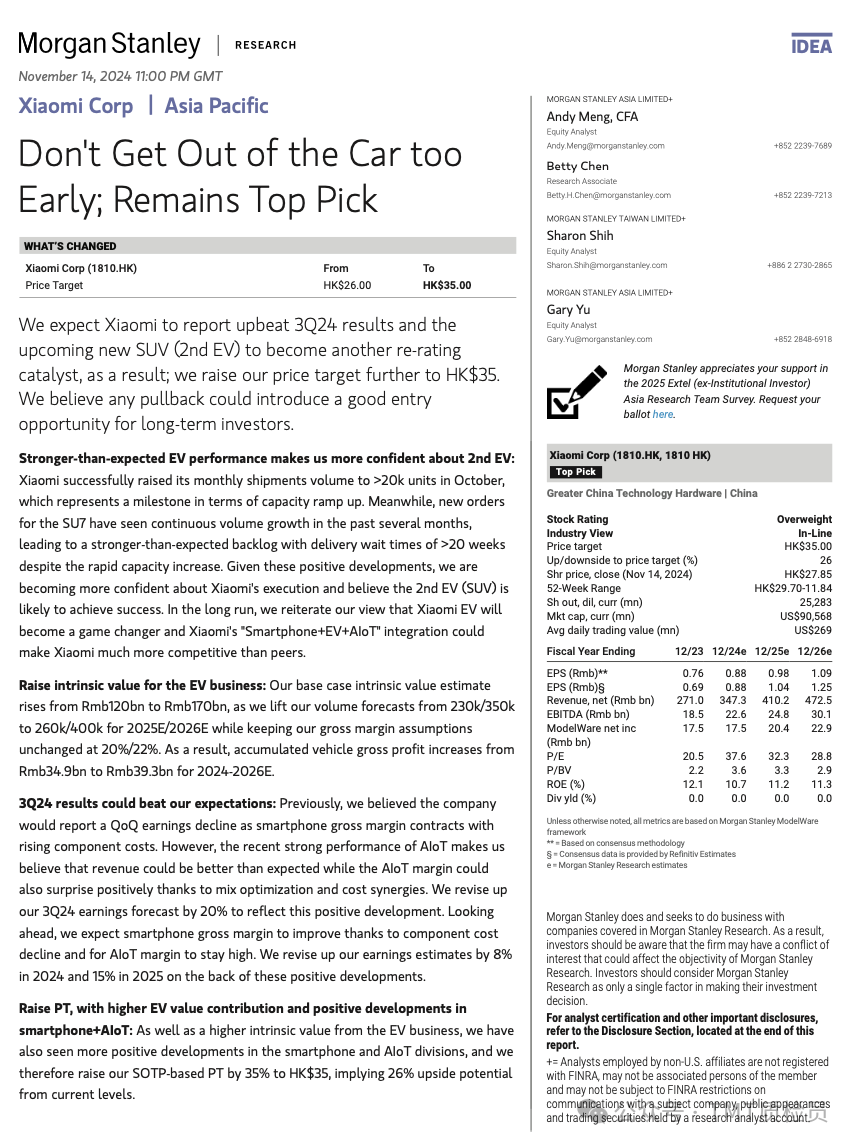

Q3整体收入达894.86亿人民币,同比上升26%,环比上升1%。

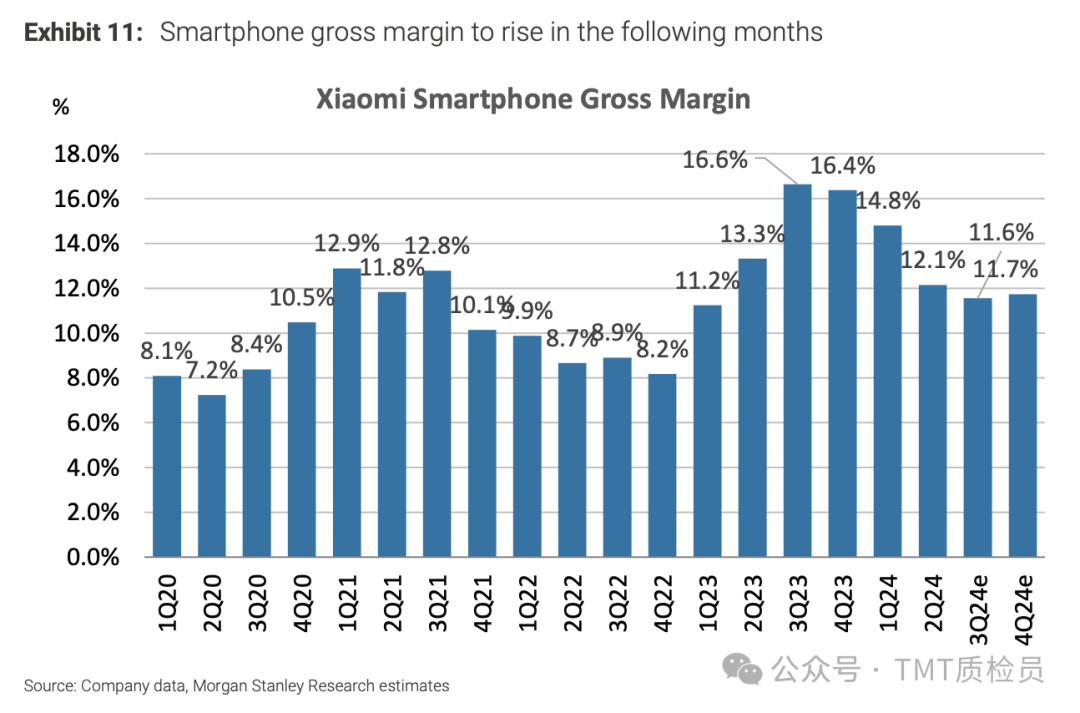

毛利率达20.5%,同比下降2.2个百分点,环比则下降了0.2个百分点。

对比之前预期,上升了4%,调高的部分主要来自IoT和电动车。

毛利率也调高了0.4个百分点,主要是智能手机和IoT调高。

这份业绩的亮点是,电动车业务表现好于预期,以及智能手机和 AIoT 业务的良好增长势头

02

SU7系列不仅销量好,还扩大了品牌影响力

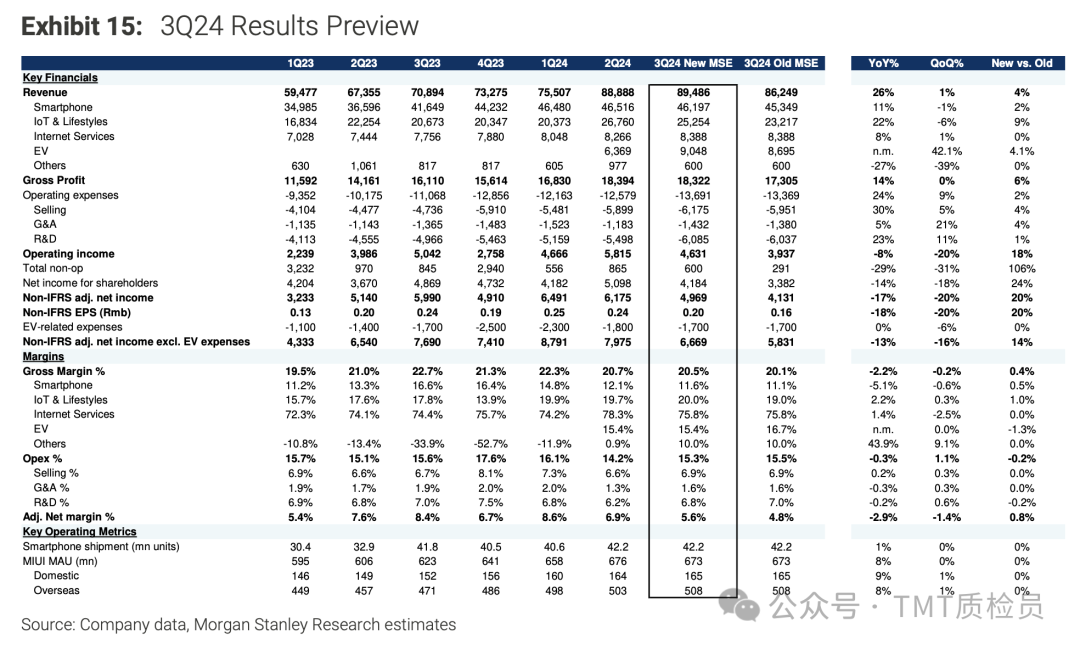

不仅过去的销量好,之后还会继续

10月出货量提高到2万辆以上,这是产能提升的一个里程碑;

尽管SU7 的新订单量迅速增加,但积压订单量仍超出预期,交货等待时间超过20周

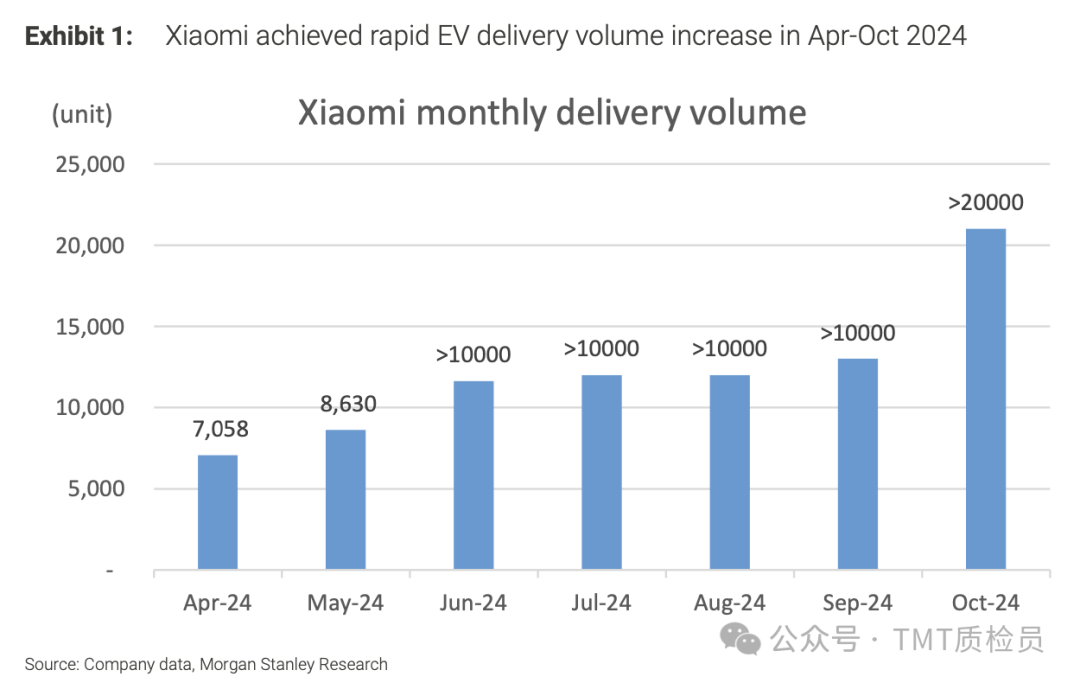

预计积极的势头还将继续,因为小米在不断扩大其分销和服务网络,这可能会吸引更多新订单,并为现有客户提供更好的服务。

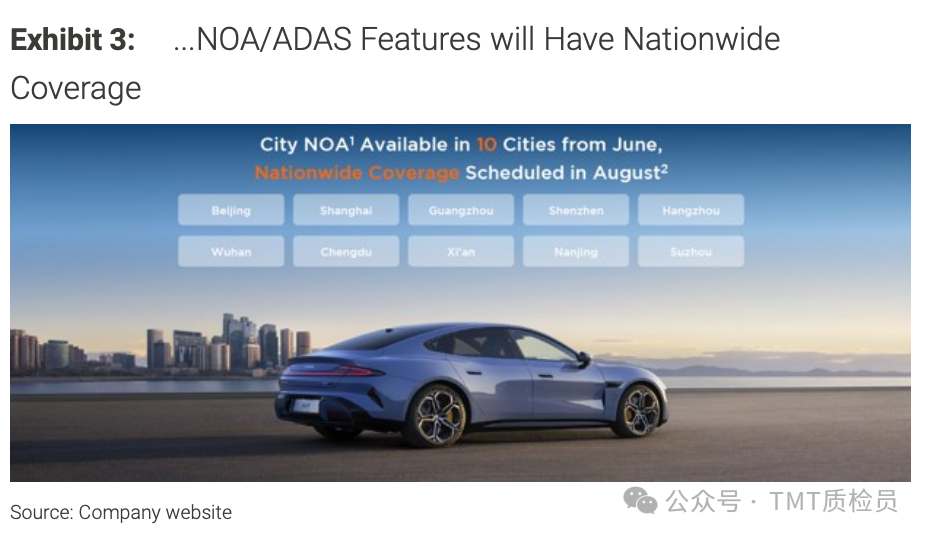

同时,NOA/ADAS 功能于6月在10个城市推出,并从8月开始扩展到全国范围;这会进一步提高产品的吸引力。

启动了第二家电动汽车工厂的建设,该工厂位于现有电动汽车生产中心旁边。

产能扩张不仅能促进小米的收入增长,还可能扩大小米的规模优势,最终可能转化为更好的盈利能力。

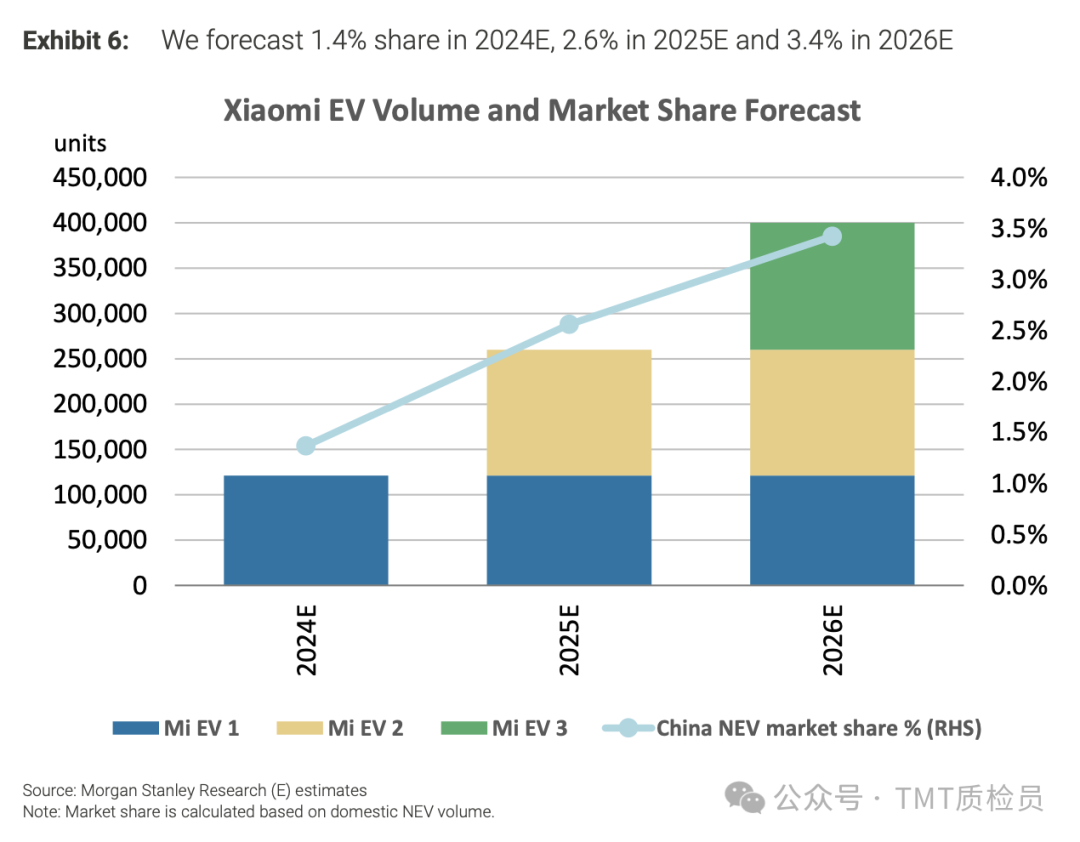

2025 年推出的第二款电动车型也将丰富小米的电动车产品组合,并加速小米在中国市场份额的增长。

将2025 年的市场份额预测从 2.3% 上调至 2.6%,并将2026年的市场份额预测从 3.0%上调至 3.4%。

SU7 Ultra 显著提升品牌形象,品牌影响力有助于强化用户心智

SU7 Ultra 不是小米电动车销量的关键驱动因素,但它可能会显著提升小米的品牌形象。

这里比较有趣的是对电动车行业也有一些判断,看起来小米的优势会持续得以体现,可以看看

- 小米SU7定位为中端,但强劲的订单获取和40%左右的转化率让几乎所有的电动车同行都感到意外。

这类似于华为Aito M7的成功,这种颠覆性影响不仅仅来源于产品本身,而是来自成功的市场营销、品牌塑造,以及更大程度上是成熟的生态系统的有效结合。

- 国内电动车正越来越像消费电子,竞争十分激烈

为了在电动车行业保持竞争力,电动车初创企业需要快速适应,重组组织架构并调整销售和营销策略。

虽然和传统企业竞争存在难度,但这些初创企业的快速能力真的很强。

虽然小米的电动车增长强劲,大摩认为,这并不会太影响其他电动车品牌,反而主要是抢占燃油车市场。

03

未来,收入和盈利继续扩张

对近三年的盈利预期

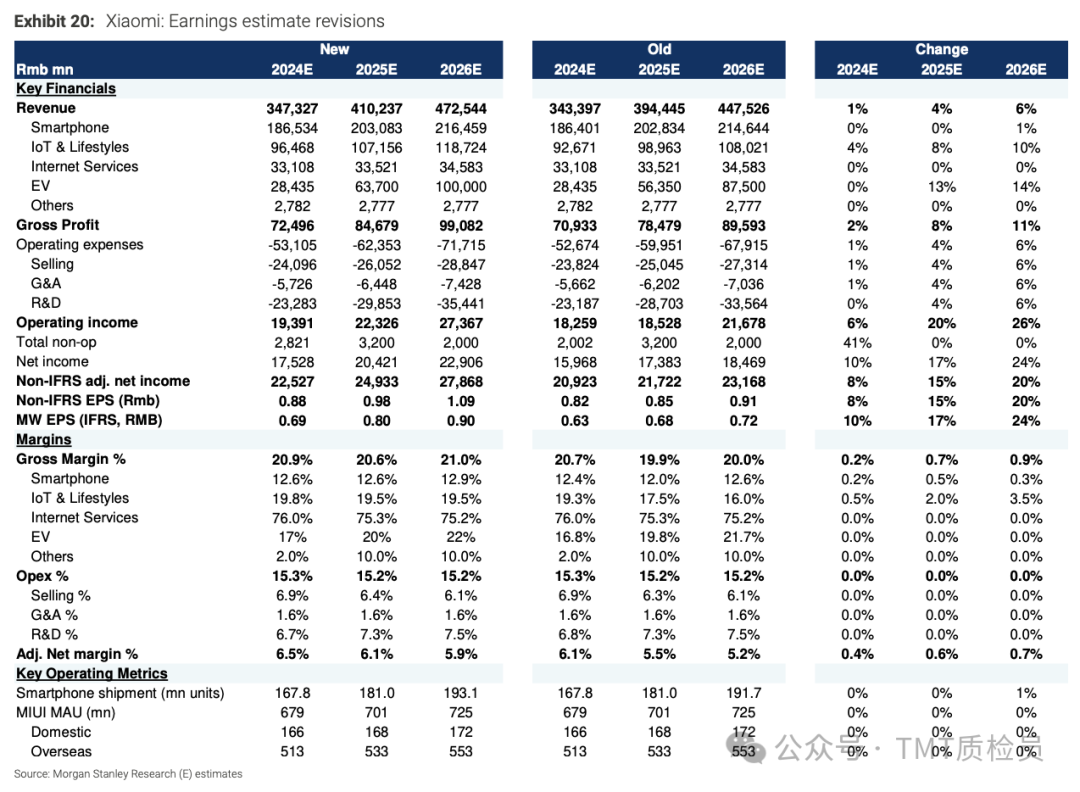

2024-2026年,整体收入预测分别上调1%,4%,6%;

毛利率上调0.2%,0.7%,0.9%。

其中,将电动车2025-2026年的收入预测上调了13-14%,但毛利率假设保持不变

从长期来看,电动车的成功将为智能手机和AIoT部门带来正向协同效应。

除了电动车表现亮眼,智能手机和AIoT的表现也继续变好

智能手机:高端产品的成功带来平均售价上升,对利润率和品牌形象产生积极影响

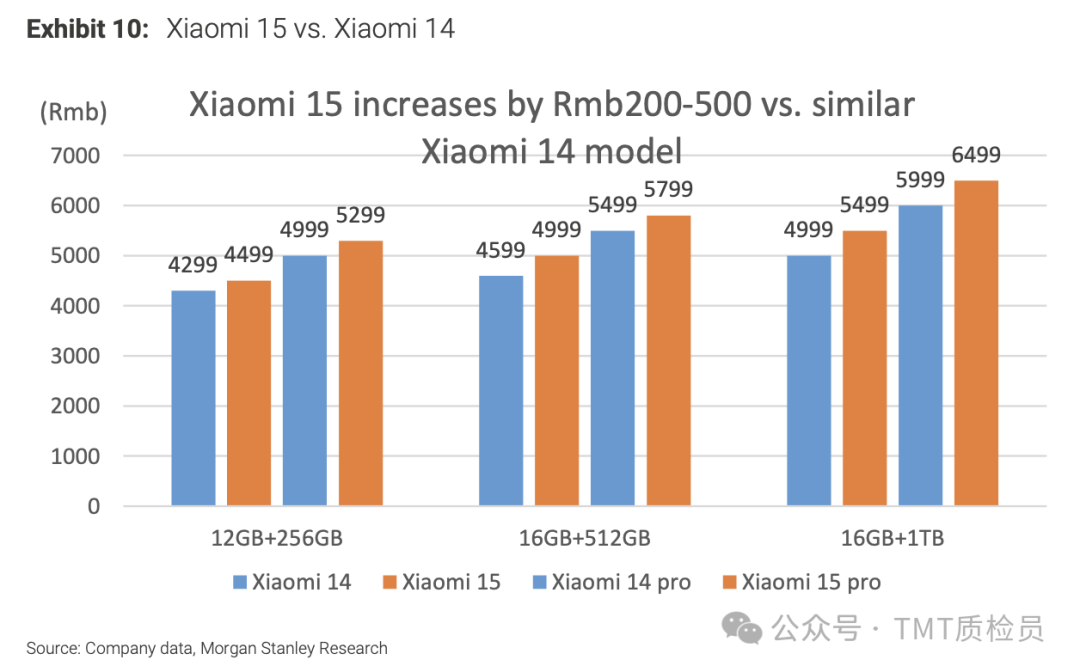

小米在新品发布会上将小米 15 的平均售价提高了 200 元人民币。

尽管价格较高,但销售势头非常强劲,大摩的供应链调研数据显示小米15某些型号的订单有所增加。

平均售价上涨有助于转嫁零部件成本的上涨,这对未来 6‐12个月的利润率有利。

如果零部件成本在 2025 年下降,那就是意外惊喜。

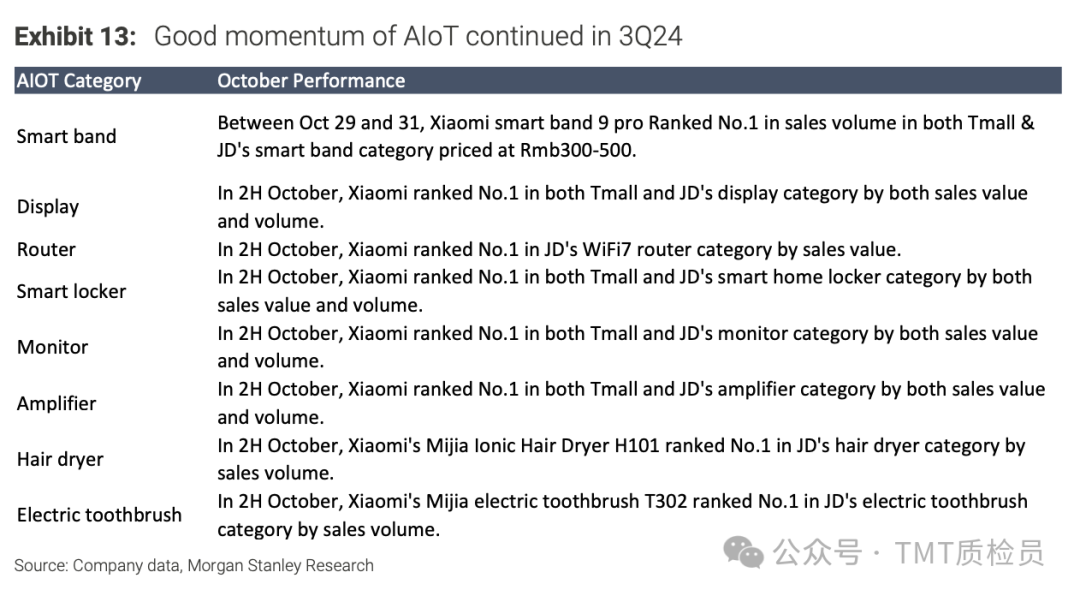

AIoT:增长势头强劲,部分SKU表现创纪录

进入2024年第三季度,小米的AIoT业务保持了良好的增长势头:

小米手环在天猫和京东的销量均排名第一;

小米显示器在10月下半月同样在天猫和京东排名第一;

小米路由器在京东WiFi7类别中位居榜首。

在最近的双11期间,小米的GMV达到了319亿元人民币,同比大幅增长40%以上。

这其中AIoT业务的强劲增长贡献很大。

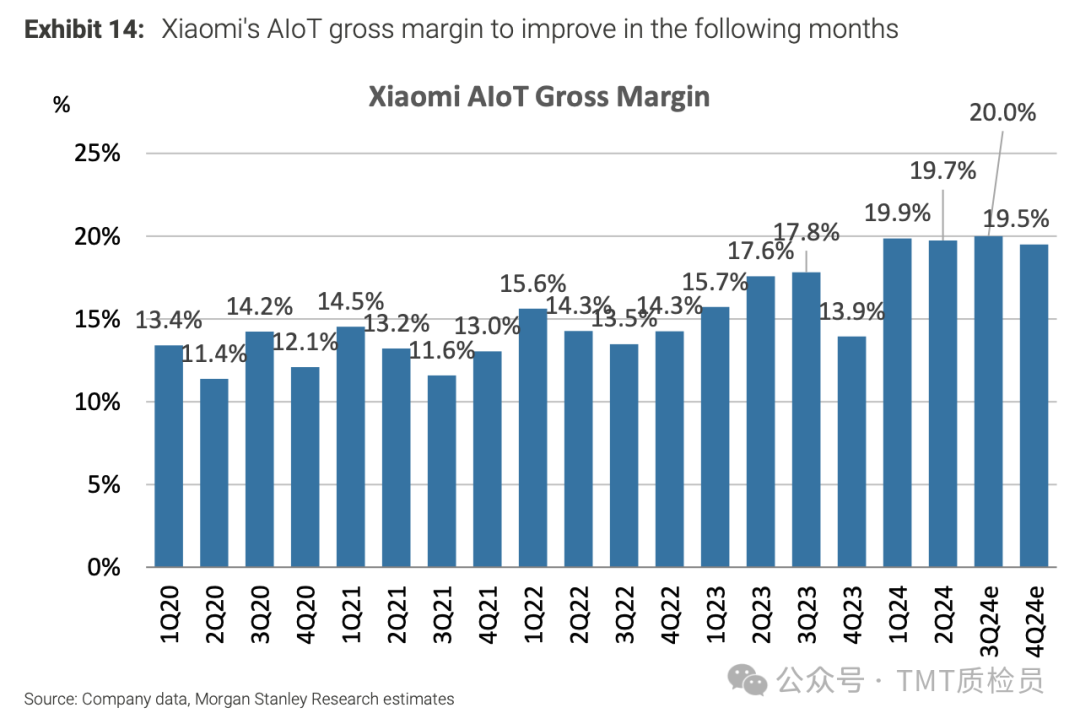

凭借良好的销售业绩,小米还能有更好的灵活性来调整其产品组合,从而提高利润率。

在过去几个季度中,小米的AIoT毛利率已从13‐15%提高至19‐20%,这种改善还将持续。

风险提示: 投资涉及风险,证券价格可升亦可跌,更可变得毫无价值。投资未必一定能够赚取利润,反而可能会招致损失。过往业绩并不代表将来的表现。在作出任何投资决定之前,投资者须评估本身的财政状况、投资目标、经验、承受风险的能力及了解有关产品之性质及风险。个别投资产品的性质及风险详情,请细阅相关销售文件,以了解更多资料。倘有任何疑问,应征询独立的专业意见。

推荐文章

美股机会日报 | 伊朗称高浓缩铀不得运往国外;特朗普再出手!美国政府20亿美元布局量子计算;SpaceX正式递表冲刺纳斯达克

一图看懂 | 连续两季盈利!蔚来Q1经营利润0.66亿元,交付量超8万辆;毛利率创近四年新高

SpaceX更多IPO细节披露:去年亏损49亿美元,马斯克掌握85%投票权,股票分阶段解禁

英伟达上调股息,市场投资者担忧其未来增长前景

伊朗战事引发市场集体焦虑!美财长发话:收益率与通胀上升是 “暂时的”

美国联邦航空管理局:SpaceX计划五年内实现每年10000次发射

SpaceX IPO招股书首度曝光:星链年赚113亿美元,航天业务亏损,估值剑指1.8万亿美元!

5月21日外盘头条:特朗普称处理伊朗问题进入最后阶段 英伟达Q1营收同比大增85% SpaceX IPO招股书首度曝光