热门资讯> 正文

黄金,贵了?

2024-11-04 14:43

摘要:黄金的两个挑战,分别是短期的美国大选,和长期的金矿公司资本开支。

太长不看:

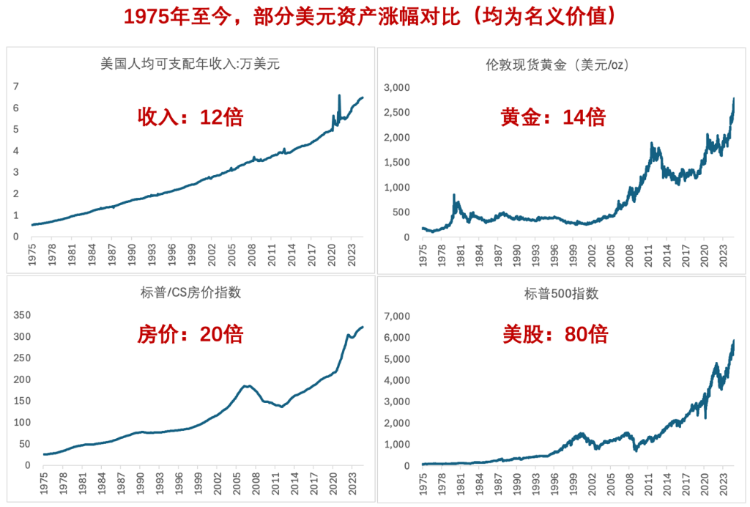

今年迄今,黄金创造了1980年以来的最高年度回报。但以相同购买力衡量,近50年来黄金几乎是“零成长”;但如果买了房子,净赚接近2倍;如果买了美股,净赚7倍。

2016年大选前一个月黄金上涨,但尘埃落定后黄金遭到近两个月的抛售。今年10月以来,黄金伴随特朗普胜选概率一同上涨,与当年十分相似。

世界黄金协会报告显示,三季度全球黄金需求出现放缓而供给愈发强劲。预计未来金矿股可能进一步扩产,原因一是金价抬高利润率,二是油价下跌前景。

黄金年化回报,已创45年之最

截至10月底,国际金价今年已上涨33%,创下自1979年以来的年度回报率新高。

金价在高基数背景下持续上涨,这在过去是极为罕见的,除了传统的实际利率支撑外,还可能在定价全球货币体系的重塑。

但从长期视角看,黄金涨幅真的多?本轮牛市之后,下一个拐点可能是什么?

长期来看,黄金性价比如何?

作为投资,我们应评价的是一个品种长期上涨的动能。

以名义价值计算:

过去50年美国人均可支配收入增长12倍,

伦敦黄金价格增长14倍,

美国房价指数增长20倍,

美股标普500指数上涨到达80倍!

也就是说,以相同购买力衡量,50年来黄金几乎是“零成长”;但如果买了房子,净赚接近2倍;如果买了美股,净赚7倍。这样看来,黄金并非一个较好的长期投资品。

特朗普交易进入尾声,黄金短期该“歇脚”了?

在特朗普的政策纲要中,增加关税、加剧贸易紧张局势,扩大预算赤字、重塑经济扩张等主要措施,都是本轮黄金上涨的重要催化剂。

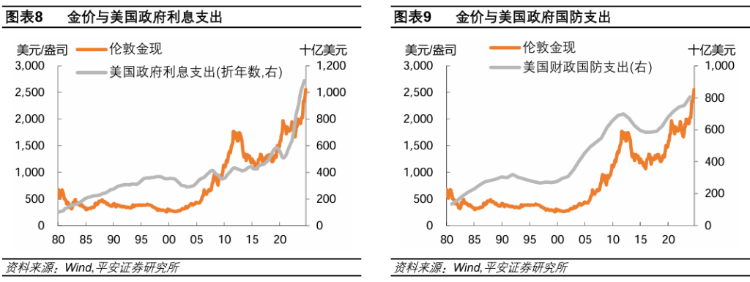

长周期视角下,美国财政周期都会对黄金起到一定支撑。美国政府利息支出、财政国防支出均与金价正相关。

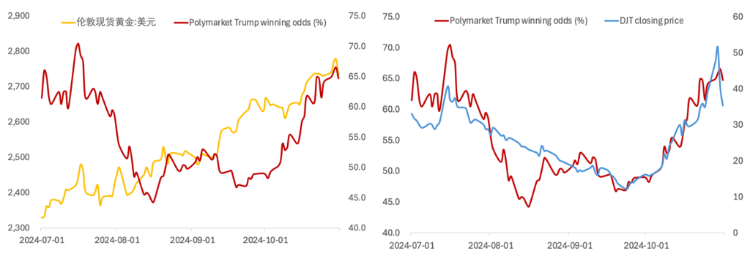

10月以来,特朗普在博彩市场上重拾选举优势。这一时期,美债利率、国际金价、以及特朗普自己的上市公司“特朗普媒体科技集团(DJT)”股价纷纷与博彩胜选概率一致。

这样的局面很容易让人回想起2016年的“特朗普交易1.0”:2016年大选前一个月,市场担忧特朗普当选总统后实行“美国优先”政策带来的不确定性,避险情绪驱动了黄金买需,但尘埃落定后黄金遭到近两个月的抛售。

回到当下,最近三个交易日DJT连续下跌,从高位累计回调25%,这是资金重拾确定性、特朗普交易即将结束的信号?如果是这样,也应担忧黄金短期内的获利回吐。

供给端陆续放量,逐步拖累金价?

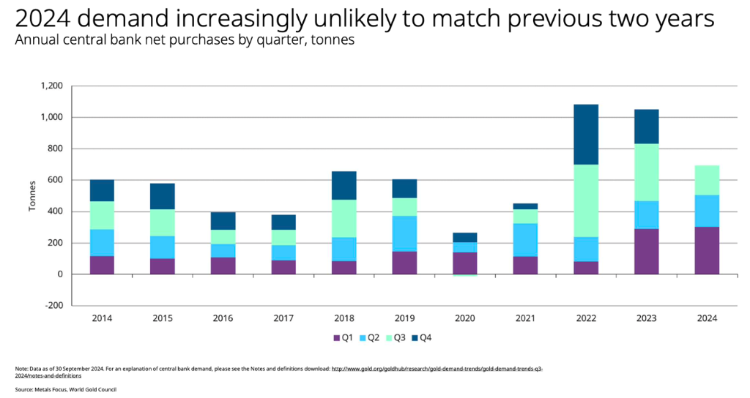

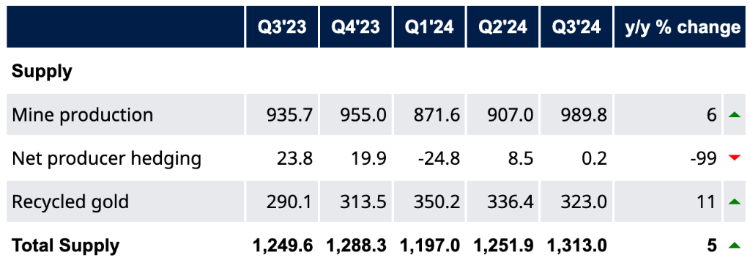

10月30日,世界黄金协会(WGC)发布了三季度的全球黄金供需报告。报告显示,在需求端:金饰品和央行购金需求因高金价而持续放缓,想要在四季度完成对2022、2023年总需求的反超,目前已经相当困难了。

在供给端:2024年第三季度全球黄金总供应量达到创纪录的1313吨,同比增长5%。

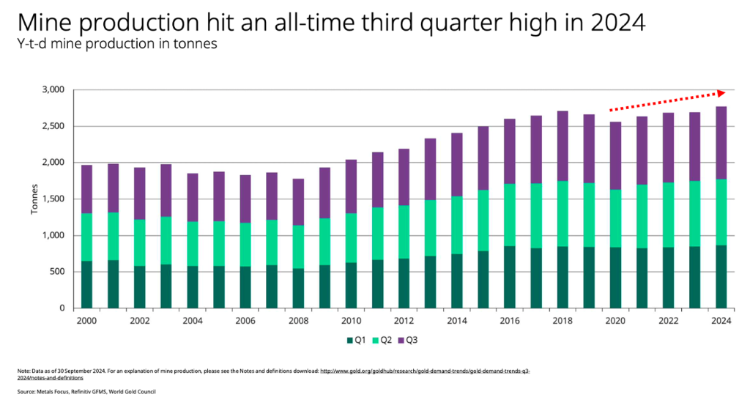

其中占比四分之三的金矿产量,较去年同期增长6%,创下单季度新高,前三季度合计产量也已超过2018年的历史高点。

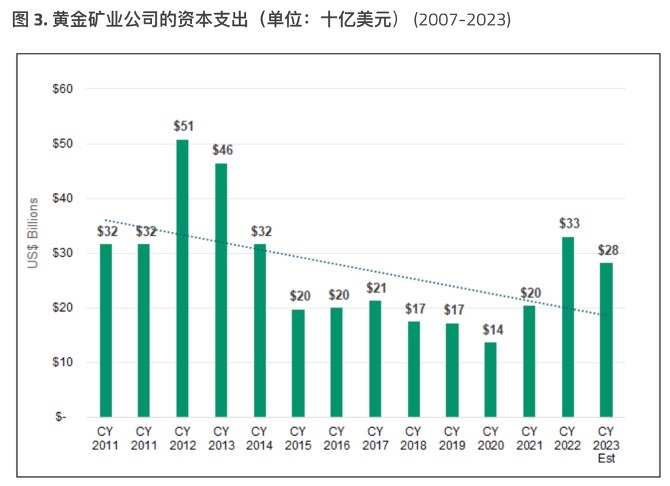

从趋势上看,本轮金矿公司们的扩产速度虽不及上一轮(2009-2018),但也在边际增加产量。

当供应量增加,对黄金的稀缺属性就是一个冲击。未来,金矿公司的扩产速度也许会加快。

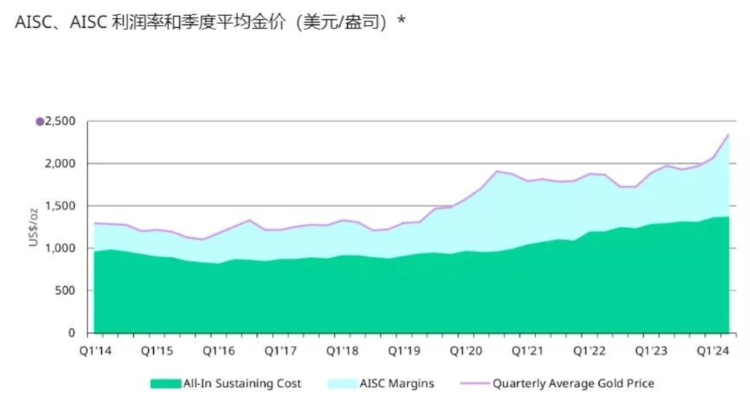

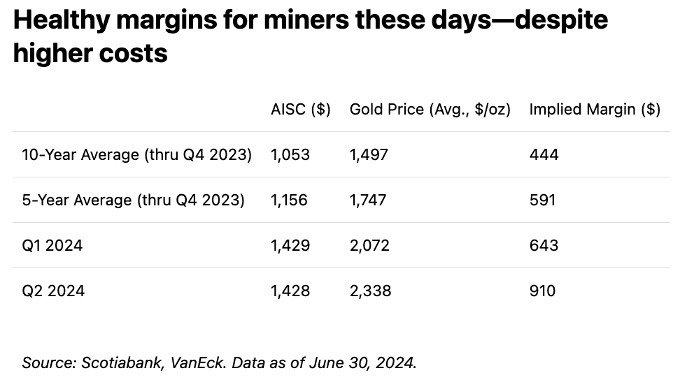

第一个原因是,金矿股利润率正在上升。

简单来说,金矿公司的利润率是金价与总维持成本(AISC)之差,是否增加资本支出,核心就取决于利润率。从趋势上看,利润率正在扩大。

截至今年二季度,美股金矿股每盎司黄金的隐含利润为910美元,较一季度大幅增长42%,远远超过5年/10年利润中枢。这一增长主要由金价上涨所致,与成本端关系不大。

上一轮,黄金的主要驱动在于全球经济危机下的避险价值,金价于2011年9月创下最高点。在此后的2012-2013年,黄金矿业公司开启疯狂扩张,一度将资本支出扩大近60%。

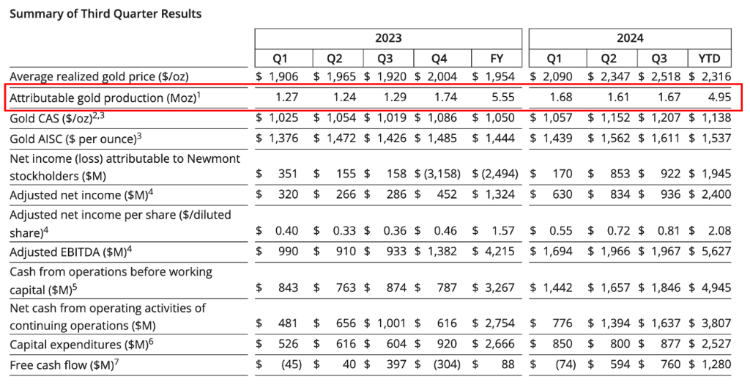

这一轮,牛市已经持续两年,且多头力量更强,也该到了金矿公司们扩大开支的时候。从全球黄金龙头上市公司Newmont的三季报来看:公司三季度黄金产量167万盎司,环比增4%,并预计四季度产量将达到今年最高水平的180万盎司。

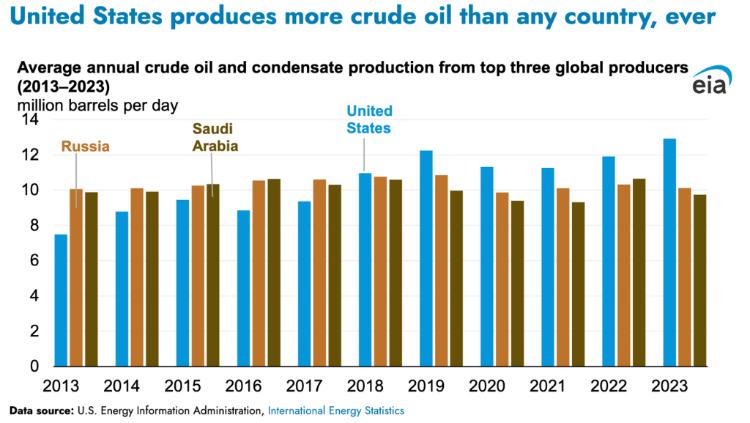

第二个原因是,特朗普能源战略或进一步降低金矿开采成本。在特朗普政府看来,能源战略是一步决定胜负的棋,不仅能缓解通胀和财政赤字,还能吸收境外美元回流、保持美元地位,一举多得。其第一届任期内,通过页岩油增产,美国在全球原油市场的份额从2016年的13%上升至2020年的18%。

若特朗普再次当选总统,油价中枢未来进一步下移,将降低金矿公司挖掘机燃料成本,那么十年前的全球掘金时代即将重演?

风险提示: 投资涉及风险,证券价格可升亦可跌,更可变得毫无价值。投资未必一定能够赚取利润,反而可能会招致损失。过往业绩并不代表将来的表现。在作出任何投资决定之前,投资者须评估本身的财政状况、投资目标、经验、承受风险的能力及了解有关产品之性质及风险。个别投资产品的性质及风险详情,请细阅相关销售文件,以了解更多资料。倘有任何疑问,应征询独立的专业意见。

推荐文章

美股机会日报 | 市场风格趋变?美银称接下来是小盘股的天下;金价重回5000美元上方,贵金属板块盘前齐升

新股暗盘 | 乐欣户外飙升超70%,中签一手账面浮盈4345港元;爱芯元智微涨超0.2%

高盛预计英伟达Q4营收达673亿美元 给出250美元目标股价

财报大跌背后:微软正在进行一场昂贵但精准的“利润置换”

港股IPO持续火热!下周6股排队上市,“A+H”占比一半

港股周报 | “AI红包大战”厮杀!腾讯周内暴跌近10%、阿里重挫8%,南下资金出手560亿港元大举抄底

美股机会日报 | 止跌企稳!纳指期货盘前涨约0.5%,有分析称美股连遭重挫后或回升;亚马逊盘前大跌超8%

一周财经日历 | 事关降息!美国1月非农、CPI数据下周公布;恒指季检结果下周五揭晓