热门资讯> 正文

【特约大V】龚成:业务持续向好的携程

2024-11-01 13:54

金吾财讯 | 携程集团有限公司

TRIP.COM GROUP LIMITED

【股价图】

股票代号:9961(港股)/TCOM(美股)

市盈率:28倍

预测市盈率:18倍

每股盈利:$16.7

市值:$3200亿

业务类别:酒店及旅游

集团主席:梁建章

主要股东:百度集团(9888)(10.7%)

集团网址:http://investors.trip.com/

5年业绩

年度:2019/2020/2021/2022/2023

收益(亿人民币):357/183/200/204/445

毛利(亿人民币):283/143/154/168/364

盈利(亿人民币):70.1/-32.5/-5.50/14.0/99.2

每股盈利(港币):13.8/-6.44/-1.04/2.44/16.7

毛利率:79.3/78.0/77.0/77.5/81.8

--企业简介--

携程集团有限公司(携程)是中国最大的线上旅游代理商,「住宿预订」、「交通票务」、「旅游度假」、「商旅管理」是主要业务。住宿预订及交通票务占收入贡献大部分。

携程的平台包括移动应用程序、移动渠道、多语言网站、线下门店及客户服务中心,大部分销售来自网站和移动平台。这企业大部分收入来自中国,2020年疫情前,亦有约4分1收入来自国际业务。

携程在全球有多个客户服务中心,分别位于中国上海、南通、广州,以及马尼拉、东京、首尔、爱丁堡,另在中国数百个城市设有约6000家线下门店。

在2024年最新的中期绩里,营业额比上年同期增2成,至247亿人民币,盈利更倍增至半年赚81亿,可见企业已走出疫情的不景期,同时,财务数据比疫情前更好,没有受中国经济未回勇的情况影响。

--业务基本资料--

携程成立于1999年,早在2003年已于美国纳斯达克上市,现时成为中国第一、全球头几位的一站式旅行平台,多年未利用自身扩张及收购,经营一系列品牌,包括携程(Ctrip)、去哪儿(Qunar)、Trip.com、Skyscanner等。

【图1】--携程品牌及合作资料

携程的平台可提供一套完整的旅行产品,用户可以通过平台进行任何类型的旅行预订,从目的地活动、短途旅行,到跨境旅游及商务旅游,基本上都有。

携程其中一个优势就是规模与产品多样化,无论是经济、高端、度身订造行程等多项选择。平台提供超过120万种全球住宿服务,涵盖酒店、汽车旅馆、度假村、住宅、公寓、民宿等。携程的平台同样提供大量交通工具供消费者选择。

住宿预订及交通票务占收入贡献大部分。住宿预订业务,用户可于平台上基于目的地及住宿偏好等,搜索及预订住宿,携程是一个平台、中间人角色,这业务的收入来自酒店预订合作伙伴通过交易的佣金。

交通票务方面,用户可通过线上平台搜索及预订交通票务,并利用大数据分析,帮助用户寻找最符合其旅行需求的票种,携程则在当中收取佣金。

--中国旅游行业情况--

中国地区是携程最大的收入贡献来源,而携程是中国最大的线上旅游代理商。

在2020年肺炎疫情前,全球出行游客人数达120亿人次,全球旅游市场规模为5.8万亿美元。中国国内旅游和入境旅游总人次为60亿,中国国内旅游和入境旅游的市场规模为1.0万亿美元,占全球旅游市场的18%。中国前五大旅行平台占总市场份额约2成,携程市占率约14%。

中国游客的单次旅游平均消费为158美元,远低于美国游客的873美元,可见,长远仍有增长空间。

虽然疫后释放旅游市场的需求,但中国旅游业最高速增长年代已过,之后会进入中速增长期,但长远仍能保持这速度增长。同时,中国游客更追求体验模式的旅游,而未必是走马看花。

--携程拥一定优势--

【图2】--携程业务生态系统

最简单的角色去形容携程,就是一个平台,配对消费者与酒店交通工具等,从中收取佣金。表面上简单,但背后并不简单,携程拥一定规模,以及大量合作伙伴,能提供以用户为中心的一条龙服务,加上人工智能分析,以及各种配套,成为这企业的优势。

携程已做到全中国的龙头,用户量十分大,加上提供的酒店交通等选择十分多,无论对用户及酒店来说,都是一个吸引之处,作为一个平台,这点是最重要的,用户多酒店多才能产生最理想的配对及可选择。同时,携程能以用户为中心,提供个性化产品,提供适合该用户的旅行体验,这是由于选择多及配套足才能产生的。

携程拥有以下优势,当中国旅游行业持续发展时,携程能得一定的利益:

·中国领先的旅行平台

·业务全球化

·完整一站式平台

·以用户为中心

·不断加强人工智能研发与分析

·有庞大的合作伙伴

由于这企业已建立优势,因此在中国同业里拥有较高的赚钱能力,除了规模效益外,本身处于龙头地位都令赚钱能力较强,从毛利率数据可以,企业的赚钱能力不差。

携程另一优点,就是轻资产营运模式,并不需要投入大量的资本开支,因为以平台模式营运,当市场扩展时,并不需要象传统企业般,要投资大量的设备厂房或开分店才能把握到市场机遇,携程面对市场扩张要把握机遇,相对较简单,基本扩充平台已能可以,除了可以更快速把握到机遇外,所需投入的资金都较少。

不过,这类模式的企业也有缺点,就是较易被竞争对手复制营运模式,市占率不一定绝对稳固,但暂时以携程的用户及已建立的品牌,龙头地位仍能持续。

--仍有发展空间发展--

携程处于龙头位置,拥大量用户及合作伙伴,这对于一个平台来说,是最大的优势,因为用户量大,同时可以发展更多配套,为业务提升附加价值。

例如直播就是其中之一,携程的直播平台拥有由旅行博客、名人、携程合作伙伴,提供大量游透资讯,以建立更完整的携程生态圈,同时可作为销售的其中一个方法。

再加上携程有较多资源,现时正不断研发人工智能,分析用户的喜好,能有效进行配对及开发出更适合现时流行的产品,能够处于领先同业的位置,以及较早抢占相关市场。

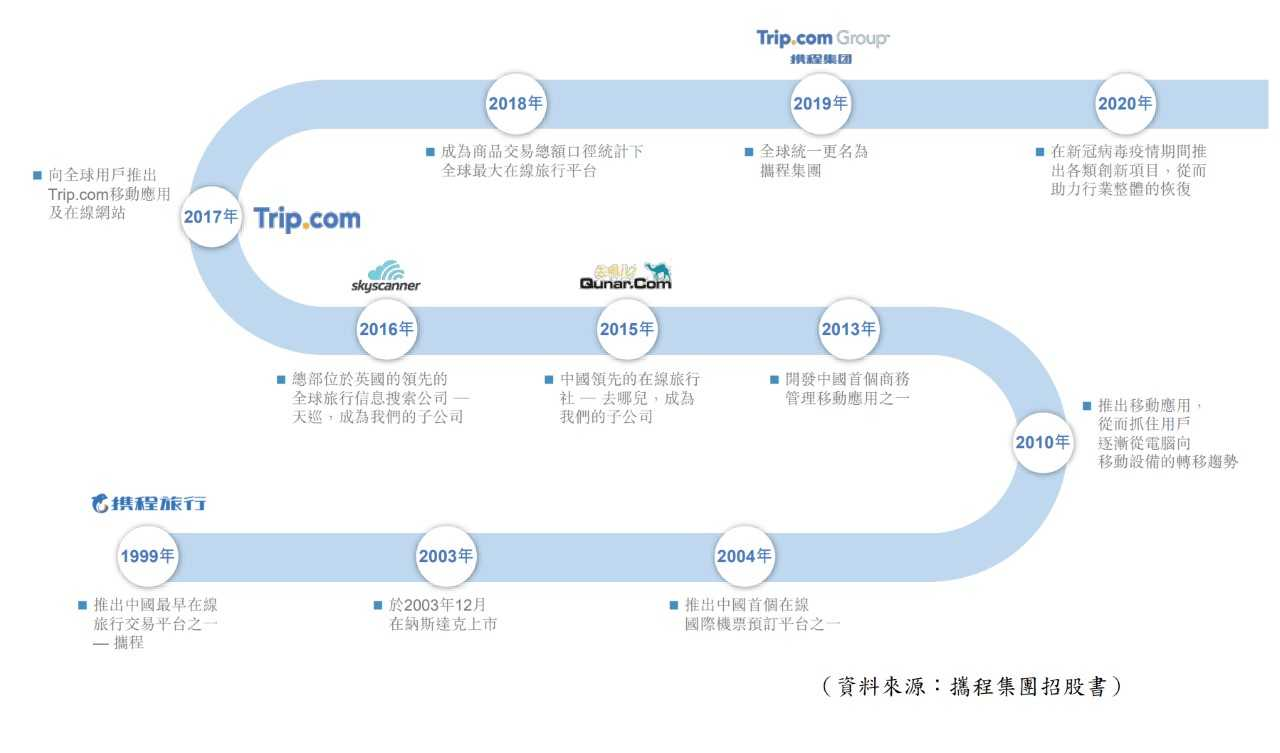

【图3】--携程集团发展史

上图是携程的发展过程,这企业利用收购其他同业去扩充发展,例如近年入股企业包括:同程旅行(0780)、东方航空、去哪儿、北京首旅酒店等,亦与TripAdvisor, Inc.(纳斯达克:TRIP)同意全球的战略性合作。

近年,携程已成为全球头几位的线上旅游代理商,并努力发展全球业务,入股、收购合适企业,以及与更多全球伙伴进行合作。

--风险因素--

1)中国经济。

中国近年经济较弱,游客的消费能力不及过往,成为行业风险。参考近期中国的经济数据,有点参次,虽然有点弱的情况,但又未到很差。

不过,投资者又不用太过担心,因为就算2024年上半年,中国经济已经较一般,不过,这企业的生意仍有理想增长,反映旅客就算消费减少,这企业仍能配合到适当的产品,因此生意未有影响。

反而这企业,能在2024年中国经济一般的前题下,盈利能够倍增,毛利率不断增长,反映企业赚钱能力提高。这点反映企业有能力面对不同的消费环境,企业有质素。

当然,如果中国经济持续转弱,这企业都会受到影响,投资者都要留意相关风险。

2)全球经济风险。

旅游业对经济较敏感,全球或中国的经济若出现波动,都会对旅游业有影响,携程业务也会波动。

3)行业结构风险。

虽然携程现时处龙头地位,但业务模式要复制并不困难,因此往后仍面对一定的竞争,以及其龙头地位并不是必然稳固。

4)中国政策与收购风险。

携程过往以不断收购去发展业务,但近年中国政府的政策,对于垄断行业的企业,政策有可能会针对,影响了企业的赚钱能力。同时,这种收购模式有可能受中国的政策影响,都是投资者要明白的潜在风险。

--投资策略--

携程有一定的质素,在中国处领导地位,有规模及一定的用户,长远仍有发展力。不过全球及中国的经济,以及旅游业,仍有一定的波动性,对企业造成风险,现时市盈率28倍,预测市盈18倍,算是合区中间,考虑到相关风险,投资者不宜太大注投资。

投资者要明白中短期股价可能有波动,但这企业始终有优势,因此长远能凭龙头等优势,在中国旅游业发展的过程中,取得利益。

现价合理,投资者可以分注投资,只要总投资金额不过多就得,买入后最好不理会短期股价波动,耐心持有3-5年,甚至更长时间,等待企业成长。

【作者简介】龚成

·畅销书《股票胜经》、《选股胜经》、《年报胜经》、《38全球倍升股》、《50优质潜力股》、《50稳健收息股》、《50值博倍升股》、《大富翁致富蓝图》、《80后百万富翁》、《80后2百万富翁》、《80后3百万富翁》、《80后千万富翁》、《千万富翁致富学问》、《5年买楼4部曲》、《财务自由行》、《图解股票小百科》作者

·《经济一周》理财真人Show节目担任致富教练

·曾接受多个传媒访问

·过往于银行从事投资相关工作多年

·曾在万多元月薪状态下,凭股票累积数百万财富

·于网上分享投资心得,浏览量过百万,为人气博客,解答网友理财问题逾20,000条

·证券业持牌人士

·股票课程导师,学生人数逾5,000人

Facebook专页「龚成」粉丝人数超过200,000人