热门资讯> 正文

谁,会是特朗普交易最大赢家?

2024-10-25 17:25

摘要:特朗普1.0时期,小盘股先跑赢,后跑输。

太长不看:

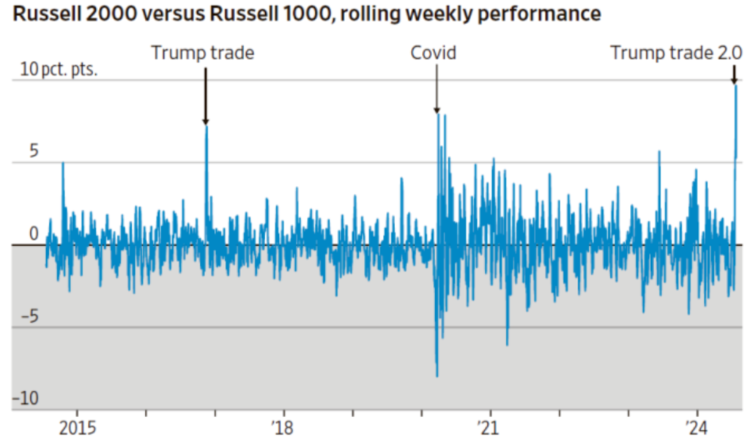

近十年,罗素2000跑赢罗素1000最具代表性的三个时点分别是2016年底的“特朗普1.0交易”、2020年底美国大流行好转,以及今年7月底的“大小切换”。

2016年“特朗普交易1.0”经验来看,小盘股先跑赢,后跑输,原因在于减税带来的大多数收入增长都归于大公司,大公司也更有动力进行回购和派息。

若特朗普再次上任,在减税和中性利率上升的逻辑下,大盘科技股更具备跑赢的实力。

小盘股的“春天”来了

今年下半年以来,以Mag7为代表的大盘股引领市场格局开始改变。继7月底那轮“大小切换”后,9月以来小盘跑赢大盘的场面再度上演。

近十年,罗素2000跑赢罗素1000最具代表性的三个时点分别是2016年底的“特朗普1.0交易”、2020年底美国大流行好转,以及今年7月底的“大小切换”。

小盘股何以跑赢?

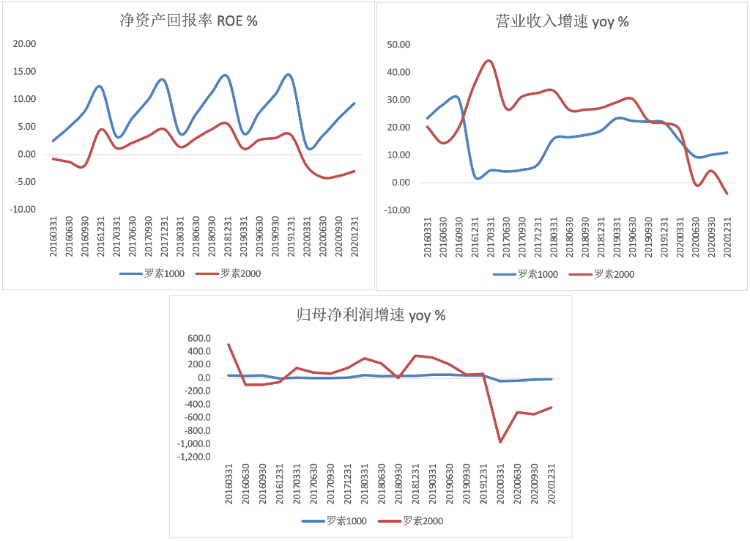

从业绩上看,不论是绝对水平还是增速,小盘股EPS都无法媲美大盘股;

从估值上看,标普500、纳斯达克100、罗素2000等TTM市盈率也相对接近,小盘股并不存在显著低估现象;

那么小盘股为什么能吹响反击号角?

一种声音认为是在“补涨”

另一种认为是在炒作特朗普上台后的“减税”措施。

但减税真的能利好小盘么?

我们不妨从特朗普“1.0"时代寻找答案。

Trump任期1.0:小盘股先跑赢、后跑输

从2016年“特朗普交易1.0”经验来看:

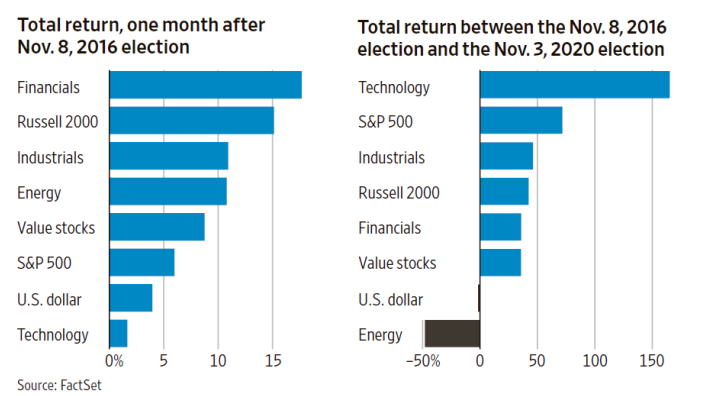

特朗普上台后的一个月内,小盘股引领市场;行业层面上,金融、材料、能源股领涨。

然而在特朗普的整个1.0任期,大盘是最终的胜利者;行业层面上,科技板块遥遥领先,特朗普任期前期领涨的工业、能源、银行等板块,后期韧性均不足,四年的“成绩单”甚至差于大盘。

这样的结果很让人费解。

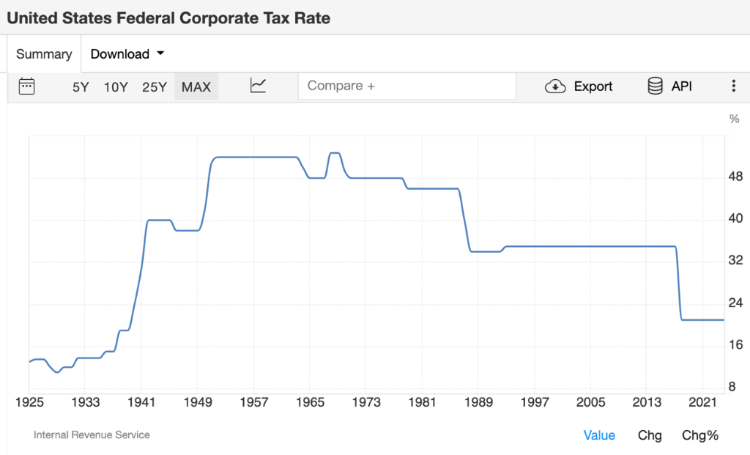

特朗普2017年底签署的TCJA减税条款,意在降低企业负担,对大公司实行永久性减税,对小企业实行临时性减税。

相对而言,大企业本身避税途径就更多,税赋对经营的压制也不如中小企业显著,那么TCJA对中小企业的提振作用应当更大,可为什么最终跑赢的反而是大盘股?

也许,市场定价的是综合回报

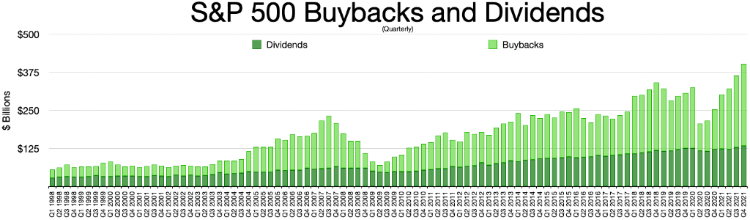

一种解释是,税费普减的确为股市带来增长动力,但大多数收入增长都归于大公司,大公司也更有动力将增量利润用于股票回购和分红派息。

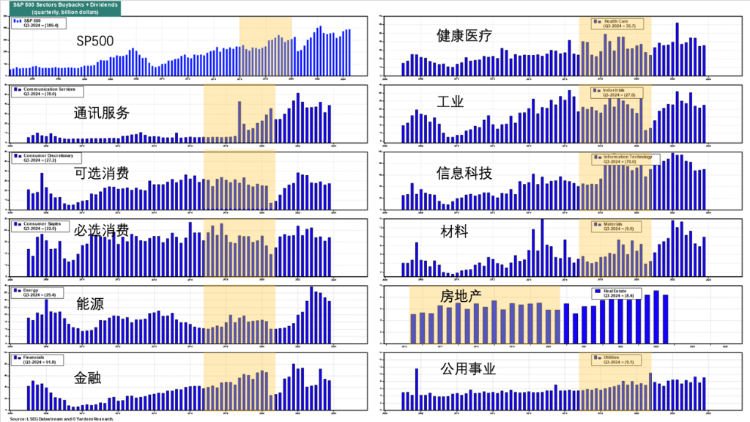

从行业上看,TCJA出台后(2018-2019年)美股分红回购规模的增长主要由消费、科技、工业等板块贡献。其中,科技板块同时实现股价上涨、分红上升、回购增加,是特朗普任期1.0时期内的最大赢家。

特朗普2.0时期,依旧是科技跑赢?

回顾过去两年的高利率时期,大盘科技股之所以多数时间能跑赢,市场真正定价的是其在高利率环境下的成长能力。

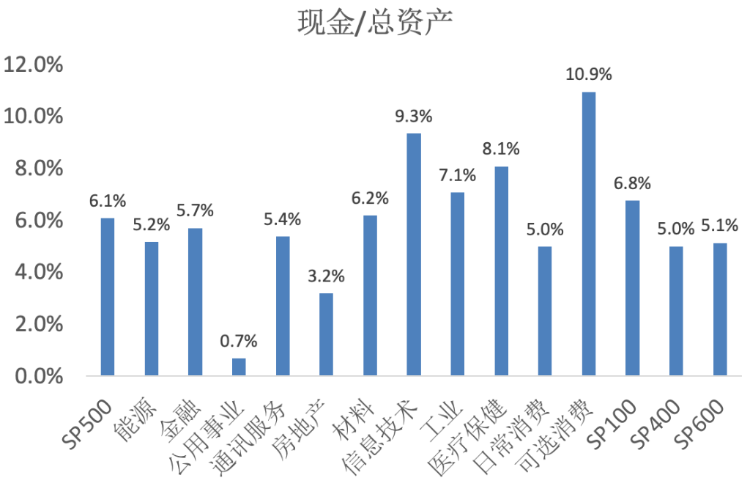

一来,大盘股比小盘股的融资方式更广泛,利率上行时可以通过减少间接融资、增加与利率相关性不高的股权融资来持续滚动资金链;

二来,大盘股有更多的现金储备,高利率环境下既可以补融资的空缺,又可直接进行现金投资。

资金链得到保障,也允许大盘股继续扩张,做资本支出、技术研发等,成就更大的“比较优势”,带来Mag7本轮AI浪潮下的超额收益。

先前科技股已经证明了自己,若未来特朗普2.0让美国陷入二次通胀,中性利率将进一步抬升,那么就更有理由相信大盘科技股能够跑赢。

风险提示: 投资涉及风险,证券价格可升亦可跌,更可变得毫无价值。投资未必一定能够赚取利润,反而可能会招致损失。过往业绩并不代表将来的表现。在作出任何投资决定之前,投资者须评估本身的财政状况、投资目标、经验、承受风险的能力及了解有关产品之性质及风险。个别投资产品的性质及风险详情,请细阅相关销售文件,以了解更多资料。倘有任何疑问,应征询独立的专业意见。

推荐文章

华盛早报 | 美以或下周恢复对伊打击!美股三大期指均跌超1%;SpaceX被曝6月12日上市,马斯克称一股不卖;三星今日将重启劳资谈判

港股周报 | 科指再跌破5000点!腾讯创近一年新低!马化腾表示上了AI的船后发现“漏水了”

一周财经日历 | 英伟达、沃尔玛、百度等下周齐放榜!新主席沃什上任后首份美联储会议纪要将出炉

美股机会日报|通胀压力爆表+美拒绝伊朗停战方案,三大期指齐跌,油价一度飙涨3%;“木头姐”最新持仓出炉!再度减持特斯拉、押注太空概念

一周IPO | 中签即“吃肉”!乐动机器人、剂泰科技上市首日均涨超120%;翼菲科技孖展认购近1.49万倍,成港股新“超购王”

特朗普第一季度进行3,642笔股票交易,打破数十年保密信托惯例

时隔九年再访华!特朗普携最强商业天团随行,美股半导体、存储、航空等七大板块或迎来利好

AI算力革命下半场,黄仁勋大笔押注光纤!港美股光通信主线行情爆发,哪些重点标的值得关注?