热门资讯> 正文

国君策略:从汇率视角看待近期港股行情

2024-10-18 14:10

本文来自格隆汇专栏:周浩宏观研究,作者: 周浩、黄凯鸿

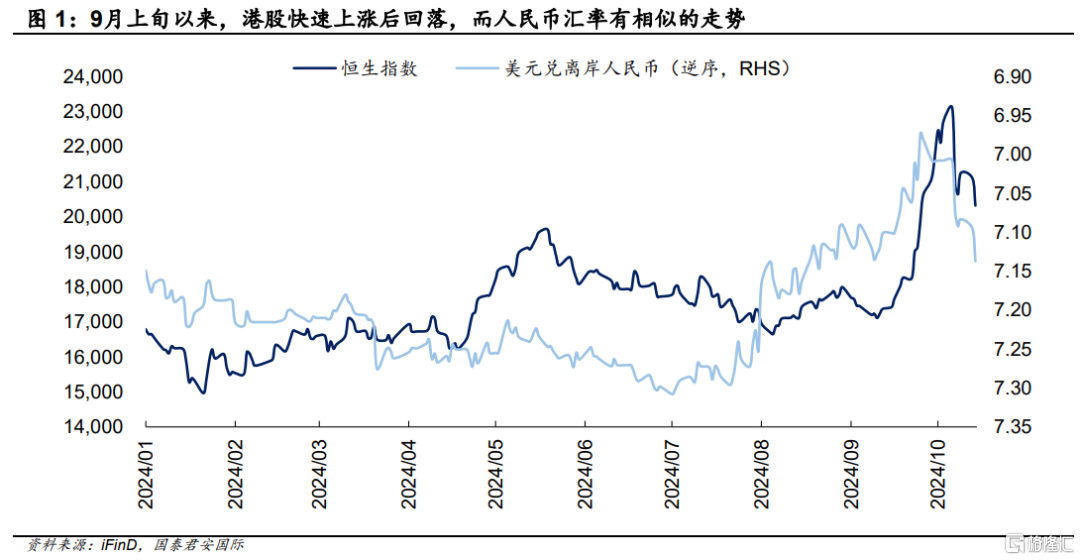

9月中旬以来,港股市场快速上涨,在国庆假期后回吐部分涨幅,人民币汇率出现相似的走势。恒生指数从9月11日开始上升,触及阶段性高点后回吐部分涨幅至18.6%。与此同时,人民币汇率呈现与恒指相似的走势,离岸人民币汇率上升并一度突破7.0关口,目前回到上涨前水平。

驱动港股近期走强的主因是国内政策预期增强叠加海外年内降息预期幅度扩大,但其后海外减息预期降温,港股市场回吐部分涨幅。国庆之前,国内金融相关部委超预期推出政策组合拳,以及政治局会议释放积极信号,港股市场受益大幅上升。此外,美联储9月议息会议超预期降息50个基点,港股分母端预期改善推升港股市场,部分海外资金净流入港股市场。9月底,美国公布经济数据好于市场预期;节日后,美国就业数据和核心通胀率均超预期,受此影响美联储2024年降息预期幅度下修,港股市场分母端收紧预期冷却市场热情。

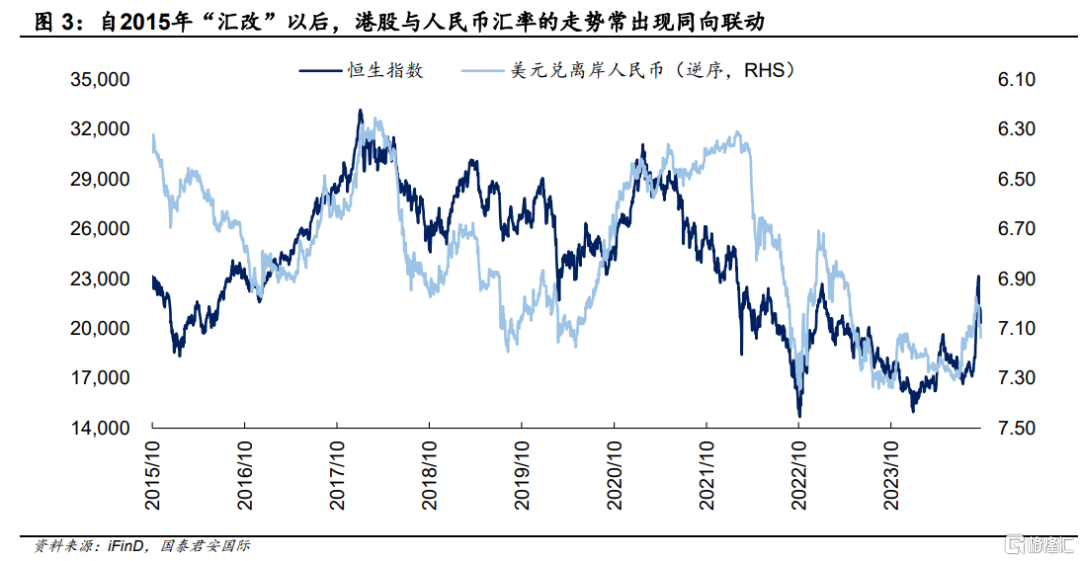

人民币汇率和港股走势相联动,背后有相似的驱动。人民币汇率触及阶段性高点后,随着近期美国经济数据好于市场预期,美元强势导致离岸人民币汇率相对下跌,人民币与港股市场回落呈现相同的表现。更长远的视角来看,港股市场中有较大的比重是中资企业,港股和人民币走势的背后反映的都是对中国经济预期。

投资策略:国内政策持续推出,海外降息趋势确定,港股市场未来走势以向上为主。从人民币汇率走势的视角看待港股行情,我们认为节前港股和人民币同涨,主要来自国内经济支持政策持续出台,国内经济前景改善以及海外降息预期升温共同驱动。然而,节后人民币兑美元下跌,主要是因为美国经济超预期导致美元强势所引发,而不是人民币本身隐含的国内经济前景下修;人民币兑其他汇率在近期甚至稳中略有上升。因此,人民币兑美元汇率短期回到9月低点,并不代表港股恒指也将回落至9月上旬的水平。往前看,港股市场未来走势以向上为主,利率敏感型行业股价弹性更大,包括互联网龙头、医药和消费等行业;另外,高分红(公用事业、银行、通信运营商)风格行业配置价值较高。

风险因素:1)国内经济复苏进度不及预期;2)国际地缘政治事件升温;3)海外衰退预期反复扰动。

9月中旬以来,港股市场快速上涨,在国庆假期后回吐部分涨幅,人民币汇率出现相似的走势。最近一个月,港股市场大幅震荡走高,恒生指数从9月11日的17,108点开始上升,在10月7日触及阶段性高点23,099点后回吐部分涨幅,由35%回吐至18.6%。与此同时,人民币汇率呈现与恒指相似的走势,离岸人民币汇率由7.128上升并一度突破7.0关口,目前(10月16日)收报7.136。

驱动港股近期走强的主因是国内政策预期增强叠加海外年内降息预期幅度扩大;但其后海外减息预期降温,港股市场回吐部分涨幅。国庆黄金周之前,国内金融相关部委超预期推出政策组合拳,以及政治局会议释放积极信号,港股市场受益大幅上升。此外,美联储9月议息会议超预期降息50个基点,港股分母端预期改善推升港股市场,部分海外资金净流入港股市场。9月底,美国公布经济数据好于市场预期;节日后,美国劳工部公布最新就业数据好于市场预期,并上修前值;随后美国核心通胀率超预期反弹,受此影响美联储2024年降息预期幅度下修,港股市场分母端收紧预期冷却市场热情。

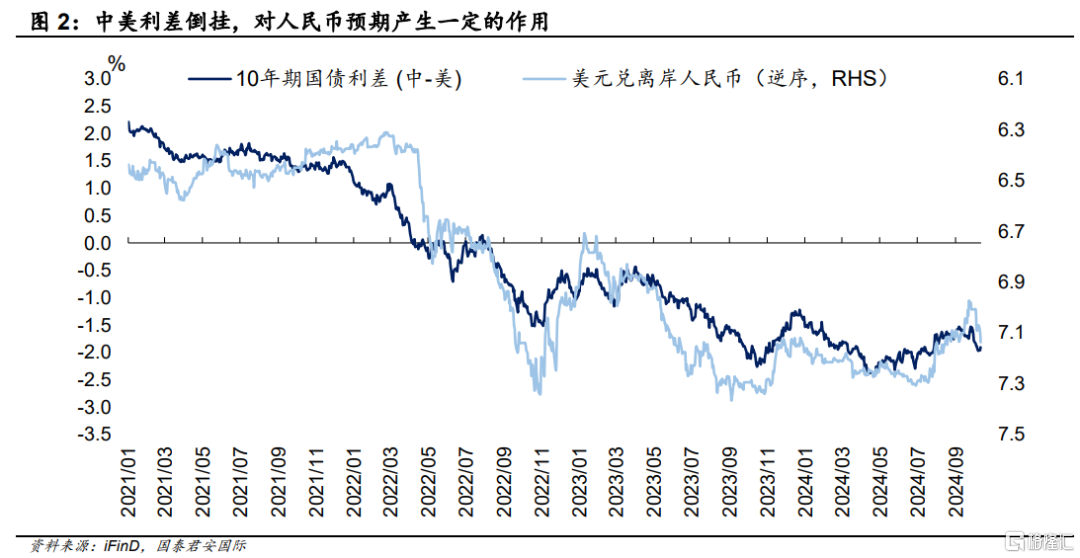

人民币汇率和港股走势相联动,背后有相似的驱动。国内经济政策组合拳出台以及房地产释放利好消息后,中债收益率快速上涨,叠加美国降息预期升温,中美利差收窄,离岸人民币汇率呈现升势并突破7.0。人民币汇率触及阶段性高点后,随着近期美国经济数据好于市场预期,美元强势导致离岸人民币汇率相对下跌,与港股市场回落有相同的表现。此外,由于港股定价货币港元实施联系汇率制,挂钩美元,港股中资企业在内地的人民币收入相对美元和港元升值或贬值,也在一定程度上影响港股价格。

更长远的视角来看,港股和人民币汇率联动走势的背后反映的都是对中国经济预期。港股市场中有较大的比重是中资企业(市值占比超过60%),国内经济预期对港股中资企业盈利前景有较大的影响。本质上而言,人民币与港股中资企业都是属于中国资产,经济前景对资产价格的影响体现为港股与人民币汇率出现相同趋势。人民币汇率走强不仅短期提升市场对国内政策加码支持经济的预期,更是反映经济前景改善,而企业盈利前景改善支持港股上涨。

投资策略:国内政策持续推出,海外降息趋势确定,港股市场未来走势以向上为主。从人民币汇率走势的视角看待港股行情,我们认为节前港股和人民币同涨,主要来自国内经济支持政策持续出台,国内经济前景改善以及海外降息预期升温共同驱动。然而,节后人民币兑美元下跌,主要是因为美国经济超预期导致美元强势所引发,而不是人民币本身隐含的国内经济前景下修;人民币兑其他汇率在近期甚至稳中略有上升。因此,即使人民币兑美元汇率短期重回9月低点,并不代表港股恒指也将回落至9月上旬的水平。往前看,港股市场未来走势以向上为主,利率敏感型行业股价弹性更大,包括互联网龙头、医药和消费等行业;另外,高分红(公用事业、银行、通信运营商)风格行业配置价值较高。

风险因素:1)国内经济复苏进度不及预期;2)国际地缘政治事件升温;3)海外衰退预期反复扰动。

注:本文来自国泰君安证券(香港)有限公司发布的《【国君国际策略】从汇率视角看待近期港股行情》,报告分析师:周浩、孙英超

本订阅号不是国泰君安证券研究报告发布平台。本订阅号所载内容均来自于国泰君安证券研究所已正式发布的研究报告,如需了解详细的证券研究信息,请具体参见国泰君安证券研究所发布的完整报告。本订阅号推送的信息仅限完整报告发布当日有效,发布日后推送的信息受限于相关因素的更新而不再准确或者失效的,本订阅号不承担更新推送信息或另行通知义务,后续更新信息以国泰君安证券研究所正式发布的研究报告为准。

本订阅号所载内容仅面向国泰君安证券研究服务签约客户。因本资料暂时无法设置访问限制,根据《证券期货投资者适当性管理办法》的要求,若您并非国泰君安证券研究服务签约客户,为控制投资风险,还请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。如有不便,敬请谅解。

市场有风险,投资需谨慎。在任何情况下,本订阅号中信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。国泰君安证券及本订阅号运营团队不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅为国泰君安证券所有。任何机构和个人未经书面许可不得以任何形式翻版、复制、转载、刊登、发表、篡改或者引用,如因侵权行为给国泰君安证券研究所造成任何直接或间接的损失,国泰君安证券研究所保留追究一切法律责任的权利。

推荐文章

港股周报 | 中国大模型“春节档”打响!智谱周涨超138%;巨亏超230亿!美团周内重挫超10%

一周财经日历 | 港美股迎“春节+总统日”双假期!万亿零售巨头沃尔玛将发财报

一周IPO | 赚钱效应持续火热!年内24只上市新股“0”破发;“图模融合第一股”海致科技首日飙涨逾242%

从软件到房地产,美国多板块陷入AI恐慌抛售潮

Meta计划为智能眼镜添加人脸识别技术

危机四伏,市场却似乎毫不在意

美股机会日报 | 降息预期升温!美国1月CPI年率创去年5月来新低;净利、指引双超预期!应用材料盘前涨超10%

财报前瞻 | 英伟达Q4财报放榜在即!高盛、瑞银预计将大超预期,两大关键催化将带来意外惊喜?