热门资讯> 正文

“特朗普2.0”政策思路更清晰---1018宏观脱水

2024-10-18 12:30

摘要:

”特朗普2.0”政策思路更加清晰,幕僚的公信力更高,如果当选,美国本土投资者对其政策有所预期,市场波动可能不如2016年剧烈。

从9月下旬一揽子政策开始出来,至今大约三周时间,目前政策效果尚在继续传递过程中。对资产定价来说,短期影响来自市场预期差的博弈,若预期较满则可能会修正;中期影响则来自基本面变化。未来对地产销售量价、开工等领域高频数据的跟踪较为关键。

德国的汽车、机械和设备行业是最脆弱的。这些部门占了美国和德国贸易逆差的大部分,对美国经济的再工业化很重要,而且关税覆盖范围相对较高。德国面临美国贸易政策升级风险。

一、”特朗普2.0”政策思路更清晰

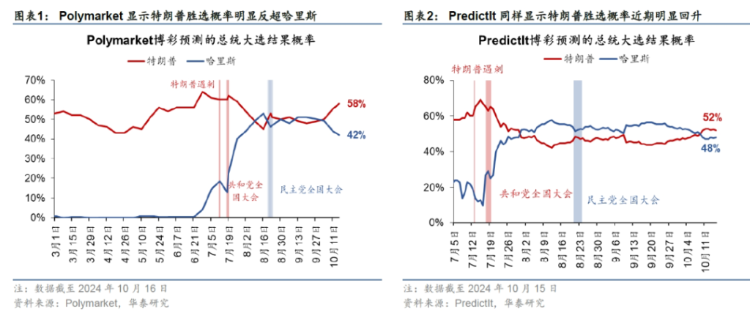

9月底以来,特朗普在数个摇摆州支持率走高,胜选概率上升。由此,共和党同时赢下总统以及参众两院的可能性上升。

”特朗普2.0”政策思路更清晰(华泰)

华泰指出,”特朗普2.0”政策思路更加清晰,幕僚的公信力更高,如果当选,美国本土投资者对其政策有所预期,市场波动可能不如2016年剧烈。

9月底以来,随着特朗普选情明显改善,共和党赢下总统以及参众两院(“特朗普2.0”)的概率有所上升。

部分政策方向可能和“特朗普1.0”时代一脉相承。

延长16-20年任期通过的减税法案。

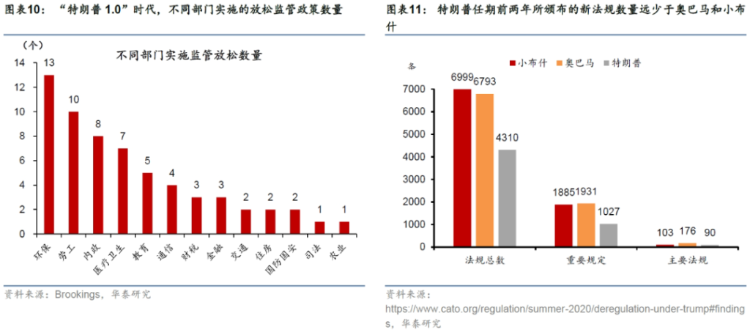

继续推动放松监管。特朗普执政期间,通过减少颁布新法规、撤销部分已有法规以及国会立法等措施来降低监管成本。

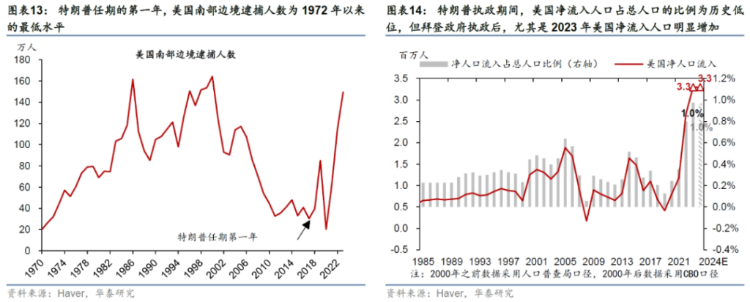

收紧移民政策,限制移民流入。预计“特朗普2.0”或将再度加强对边境和非法移民的管控力度,全面恢复、甚至升级特朗普在2016年执政时期的边境政策。

加征关税。竞选期间,特朗普多次宣称将对各国普遍征收10%关税,并对特定国家征收60%关税。

秉承“美国优先”原则,收紧对外援助。

“特朗普2.0”政策组合也可能在一些领域上和此前存在明显差异。

经过4年的准备,特朗普的团队更有组织性,“特朗普2.0”时代的幕僚可能比2016年更专业,内政外交或更有章法。

比起2016年,美国财政赤字和债务的基数大幅扩大,赤字难以收敛,且经济周期的位置更靠后,更容易在政策刺激下出现通胀压力。

“特朗普2.0”时代可能部分逆转民主党推行的产业政策,且放松监管的力度相较1.0时代或更大。

二、资产定价短期影响来自市场预期差博弈

在10月17日国新办发布会上,住建部将稳地产政策“组合拳”简要概括为“四个取消、四个降低、两个增加”。

资产定价短期影响来自市场预期差博弈(广发)

广发指出,从9月下旬一揽子政策开始出来,至今大约三周时间,目前政策效果尚在继续传递过程中。

对资产定价来说,短期影响来自市场预期差的博弈,若预期较满则可能会修正;中期影响则来自基本面变化。未来对地产销售量价、开工等领域高频数据的跟踪较为关键。

增量政策之一:“新增货币化安置100万套城中村和危旧房改造”。

- 采用“货币化安置方式”。住建部指出,仅在全国35个大中城市需要改造的城中村就有170万套。

- 资金来源集中在三个方面,开发性、政策性金融机构专项借款,地方政府专项债,商业银行贷款,同时给予税收优惠。

- 区域上重点支持地级以上城市,重点关注群众意愿强、安全隐患突出、征收安置方案扎实、资金大平衡方案总体平衡的项目。

- 住建部在表述上进一步留下了空间,“这种需求是实实在在的,而且还会有更大需求”、“只要前期工作做得好,我们还可以在100万套基础上继续加大支持力度”。

增量政策之二:“将白名单项目信贷规模增加到4万亿元”。

- 白名单制度年初陆续落地以来,其执行效果以及执行过程中遇到的问题均已比较清晰。

- 目前相当于“进一步优化+督促落实”,政策信号相对比较积极,后续信贷数据是一个重要的观察变量。

增量政策之三:取消普通住宅和非普通住宅标准相衔接的税收政策。

- 从“有效降低房地产企业和购房人负担,促进房地产市场止跌回稳”这一表述来看,待出的政策应是以激励需求、通过降低交易成本提升市场活跃度为基本考量的。

从9月下旬一揽子政策开始出来,至今大约三周时间,目前政策效果尚在继续传递过程中。

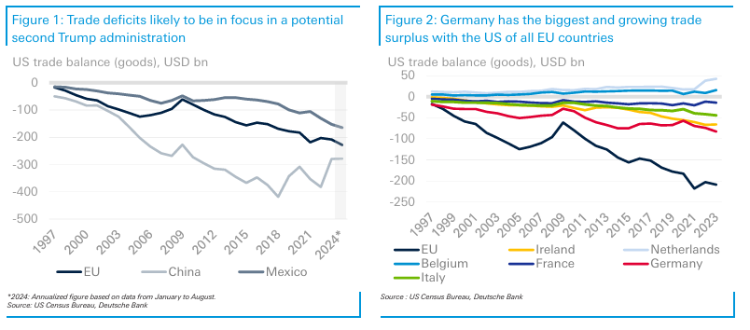

三、德国面临美国贸易政策升级风险

德国面临美国贸易政策升级风险(德意志银行)

德意志银行指出,德国的汽车、机械和设备行业是最脆弱的。这些部门占了美国和德国贸易逆差的大部分,对美国经济的再工业化很重要,而且关税覆盖范围相对较高。德国面临美国贸易政策升级风险。

一个潜在的特朗普2.0政府可能会加速美国贸易政策的保护主义转向。

距离竞争激烈的美国总统大选还有整整三周的时间,最近的竞选声明再次强调了贸易政策的分歧。

虽然哈里斯政府可能会在贸易政策上保持高度连续性,但第二个特朗普政府可能会带来更严厉的保护主义措施。

德国对美国的巨额贸易顺差给潜在的贸易冲突带来了巨大风险。

- 按成员国划分,美国对欧盟的商品贸易逆差约为2000亿美元,这使得德国在规模(约800亿美元)和近期动态方面从美国的角度脱颖而出。

- 尽管特朗普第二任政府的政策结果可能达不到竞选时的言论,但德国对美国的出口将受到10-20%的普遍关税或新的行业关税的严重打击。

德国的汽车、机械和设备行业是最脆弱的。这些部门占了美国和德国贸易逆差的大部分,对美国经济的再工业化很重要,而且关税覆盖范围相对较高。

- 可能出台的“互惠贸易法案”(Reciprocal Trade Act)(使美国的关税与贸易伙伴现有的关税保持一致)将使汽车和农业成为焦点,因为欧盟和美国目前在这些行业的关税差异最大。

德国制造业的附加值更多地依赖于美国的需求,而不是相反。

- 看看最近公布的以附加值为基础的贸易流动数据就会发现,德国制造业约7%的附加值直接或间接出口到美国。

- 对美国来说,只有不到1%的工业增加值依赖于德国的国外需求,3%依赖于整个欧盟的需求。这种不对称可能会让美国在潜在的贸易谈判中占据优势。

风险提示: 投资涉及风险,证券价格可升亦可跌,更可变得毫无价值。投资未必一定能够赚取利润,反而可能会招致损失。过往业绩并不代表将来的表现。在作出任何投资决定之前,投资者须评估本身的财政状况、投资目标、经验、承受风险的能力及了解有关产品之性质及风险。个别投资产品的性质及风险详情,请细阅相关销售文件,以了解更多资料。倘有任何疑问,应征询独立的专业意见。

推荐文章

一周财经日历 | 压轴登场!小米、拼多多等重磅财报来袭;深演智能、云英谷科技等新股下周上市;港美股下周一休市一日

港股周报 | 利好共振!芯片股集体狂飙,兆易创新周涨超43%;阿里致股东信:将AI+云打造成新增长动力;联想飙涨20%刷历史新高

美股机会日报 | 今晚11点!特朗普将亲自“加冕”美联储新主席沃什;英伟达Vera Rubin机架售价狂飙!产业链所有组件迎涨价热潮

SpaceX在发现多项问题后推迟“星舰”第12次试飞

华盛早报 | 沃什今晚11点宣誓就职美联储主席!雷军称未来两年内存或持续涨价;Q1恒指季检结果今晚公布

特朗普再威胁伊朗交出浓缩铀!称到手后或销毁

美股机会日报 | 伊朗称高浓缩铀不得运往国外;特朗普再出手!美国政府20亿美元布局量子计算;SpaceX正式递表冲刺纳斯达克

一图看懂 | 连续两季盈利!蔚来Q1经营利润0.66亿元,交付量超8万辆;毛利率创近四年新高