热门资讯> 正文

政策拐点上的金融数据

2024-10-15 14:56

本文来自格隆汇专栏:中金研究,作者:林英奇,许鸿明等

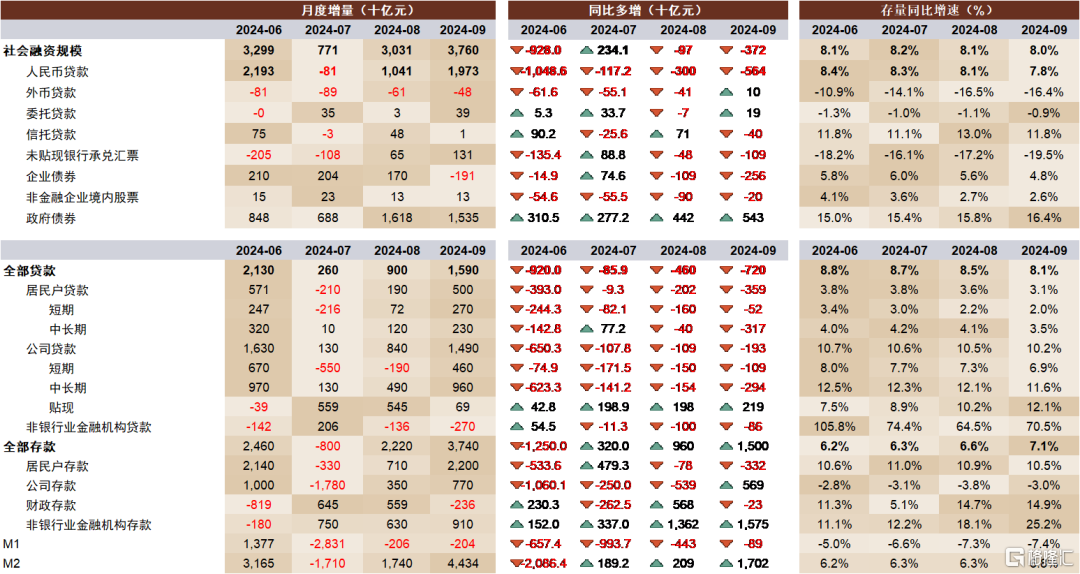

人民银行发布9月金融数据,新增社融3.8万亿元,同比少增0.4万亿元,余额增速8.0%,环比下行0.1ppt;贷款新增1.6万亿元,同比少增0.7万亿元。M1/M2增速 -7.4%/+6.8%,分别环比下行0.1ppt/回升0.5ppt。

正文

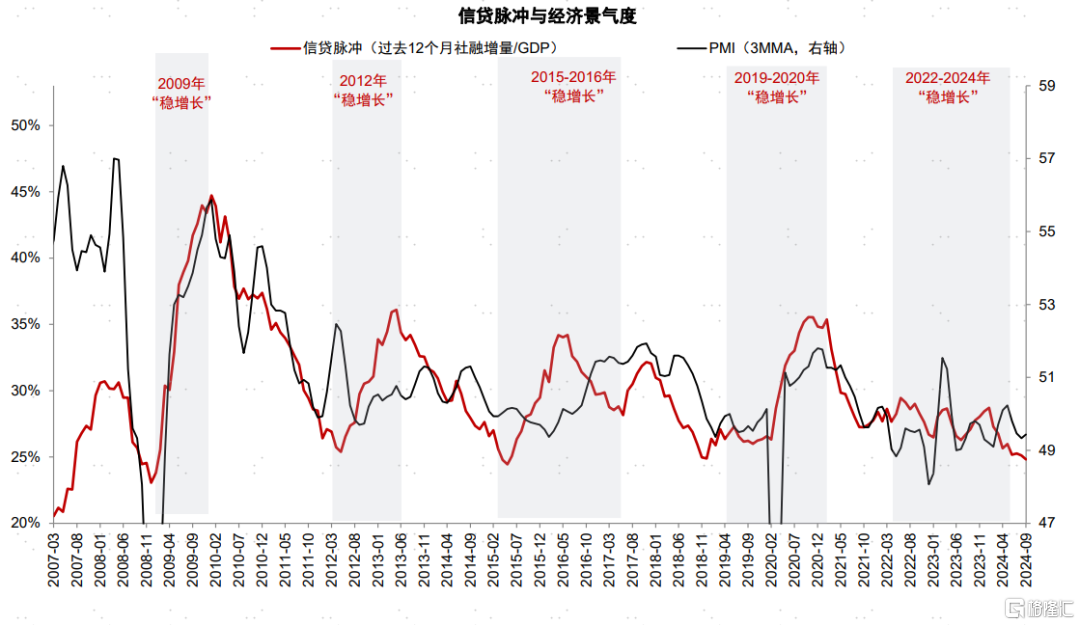

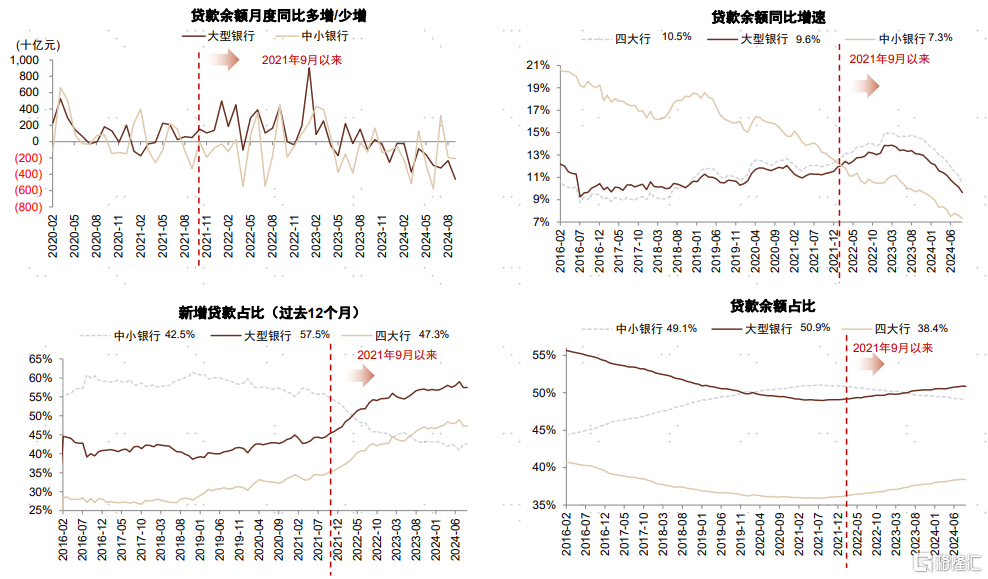

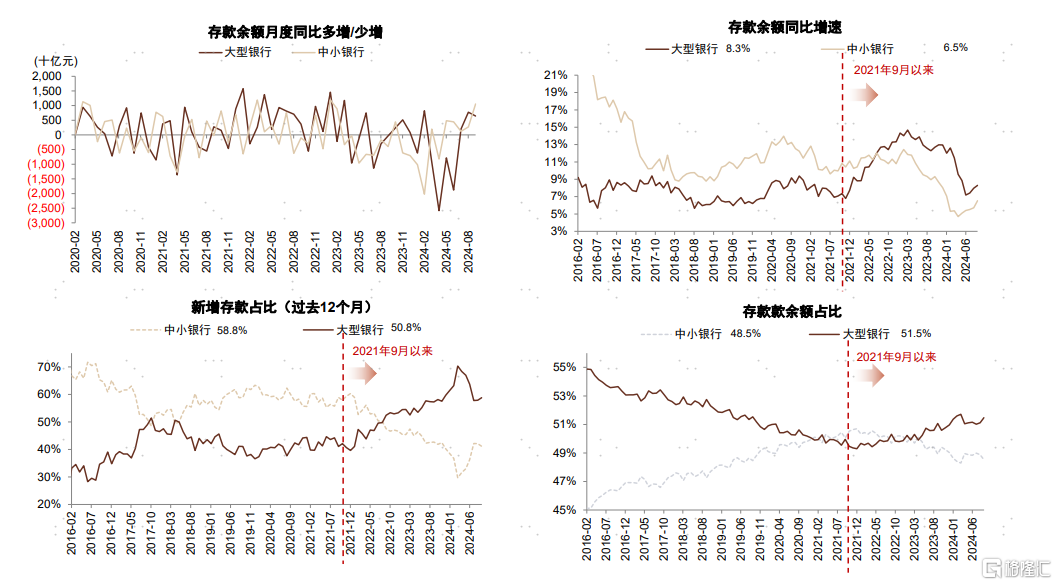

政策拐点上的金融数据。9月金融数据延续本轮政策组合拳出台前的趋势,信贷需求低迷的环境下社融和贷款增速双双创下历史新低,信贷脉冲继续下降。其中,贷款同比少增7200亿元,各分项除了票据贴现同比多增2186亿元外全部同比少增,反映了居民和企业部门的融资需求疲弱;社融同比少增3722亿元,主要靠政府债券同比多增推动。其中,居民短期贷款净增2700亿元,尽管仍然同比少增,但净增规模和少增的幅度都是最近6个月的最好水平,我们认为可能由于股市上涨过程中居民消费贷流入股市;10月以来金融监管部门加强对于资金流向的监管,我们预计违规流入情况可能减少。分银行类型来看,大型银行贷款同比少增4600亿元,中小银行贷款同比少增2100亿元,大型银行贷款少增主要由于去年RMBS回表导致的高基数;大行票据融资同比多增3900亿元,中小银行票据融资同比少增1900亿元,意味着大行在信贷投放压力下成为票据“冲量”的主体。

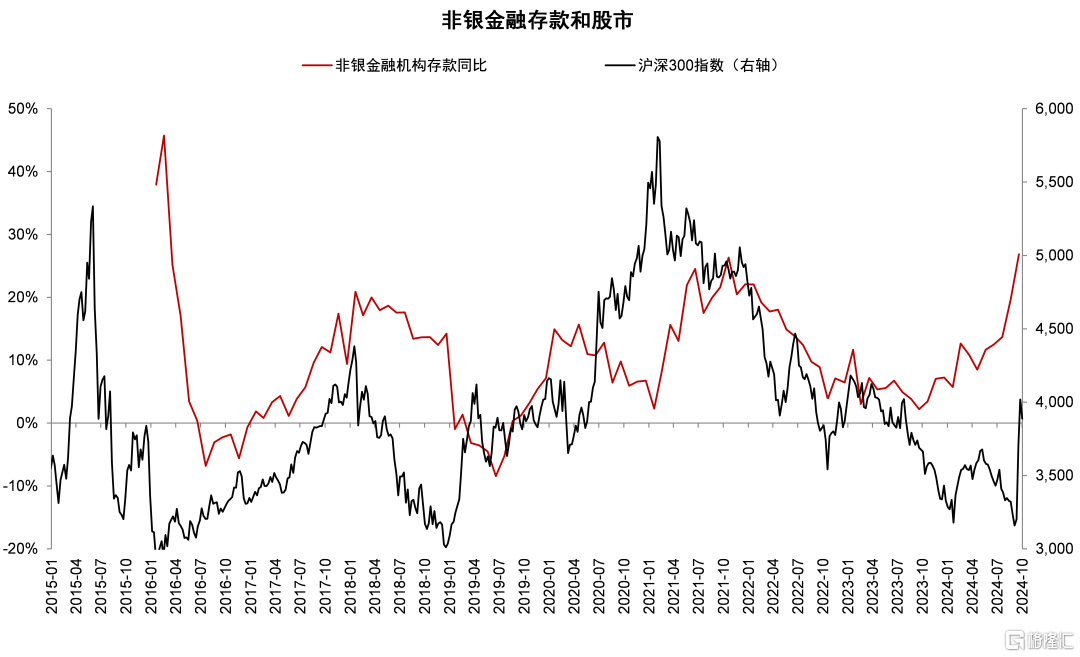

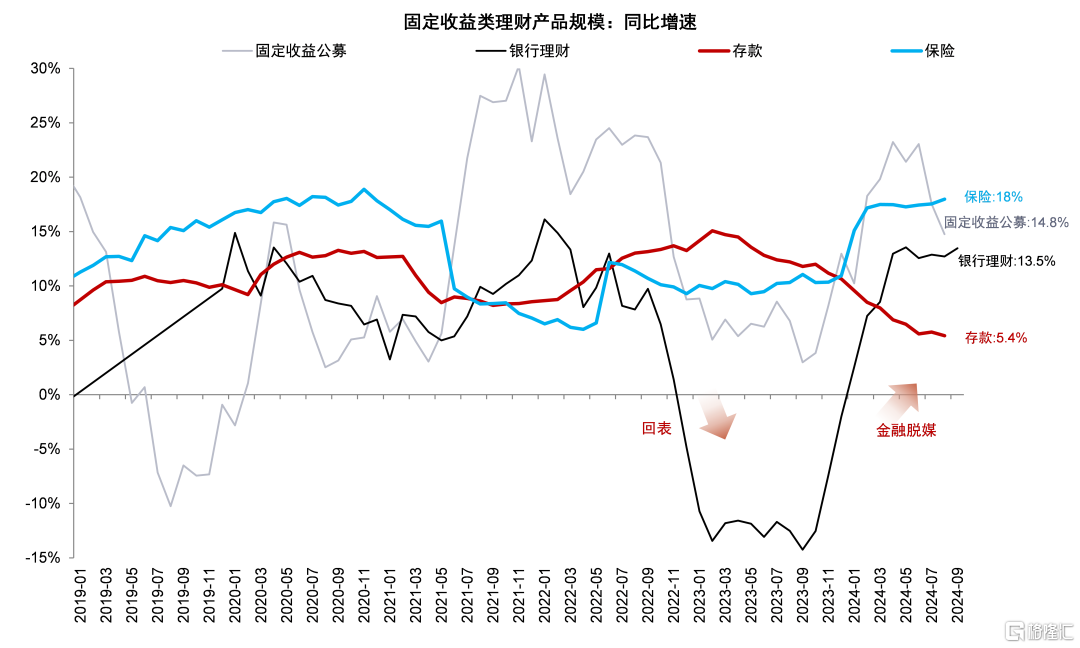

居民资金流入股市。我们注意到9月非银存款大增9100亿元,同比多增1.6万亿元,我们认为主要由于居民资金流入证券交易账户导致。从历史交易来看,非银存款增速与股市上涨大周期基本吻合,但非银存款增速相比股市见顶时间通常滞后6-12个月。另一方面,9月居民存款同比少增约3300亿元,其中居民活期存款同比少增约2600亿元,居民定期存款同比少增约700亿元,也体现出居民活期存款是进入股市的第一波资金,定期存款提前支取会导致利息损失;我们统计的理财规模国庆假期前一周下降约9400亿元,相比去年同期多下降1200亿元,也可能由于股市收益吸引。理财资金回流存款推高M2增速0.5ppt至6.8%。

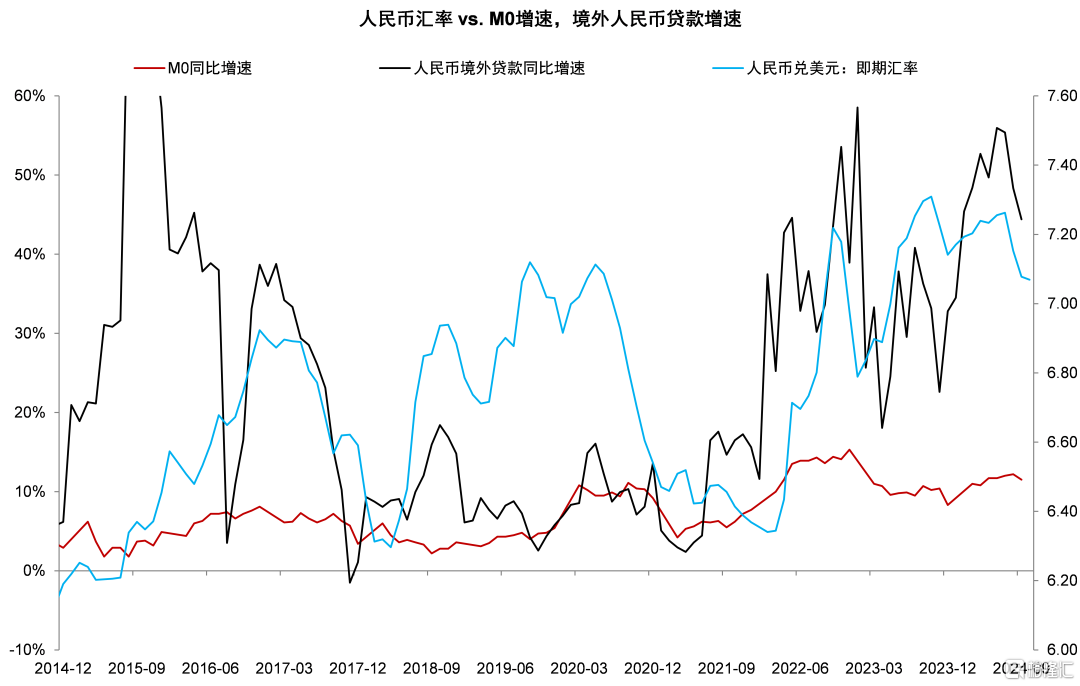

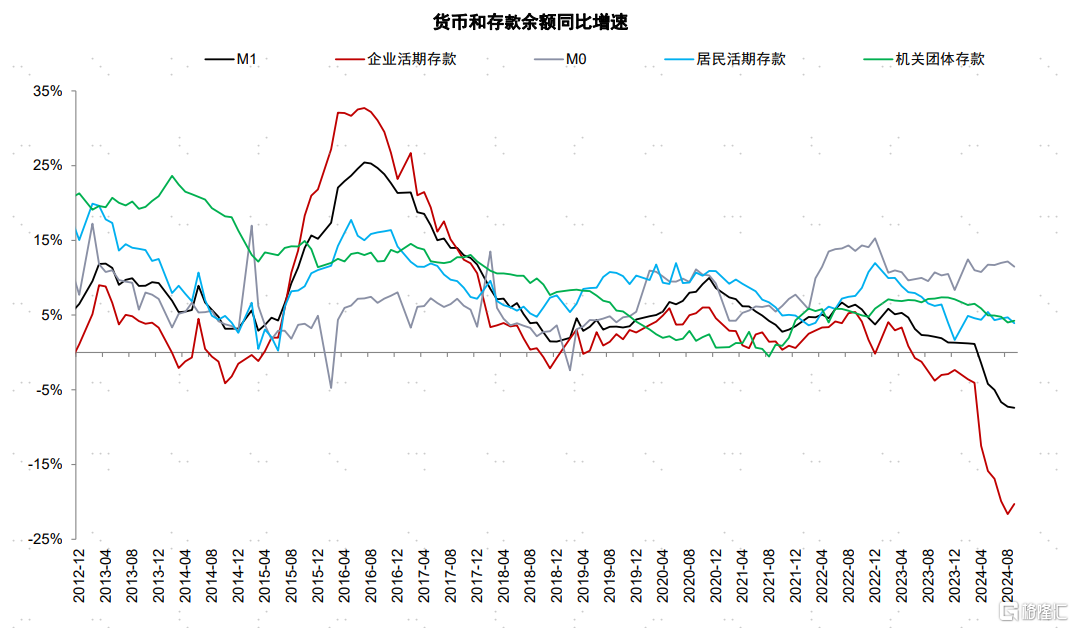

M1增速再创新低。9月M1增速继续下行0.1ppt至-7.4%,但我们认为原因并非由于4月以来的清理手工补息,而主要由于M0增速下降(12.2%下降至11.5%)。企业活期存款增速从8月的-21.6%回升至-20.3%,同比多增4100亿元,可能意味着手工补息的清理已接近尾声。我们认为M0增速下降主要由于人民币升值,导致潜在的跨境套息交易减少。9月境外人民币贷款净减少1100亿元,同比多减680亿元,可能也与人民币升值有关。

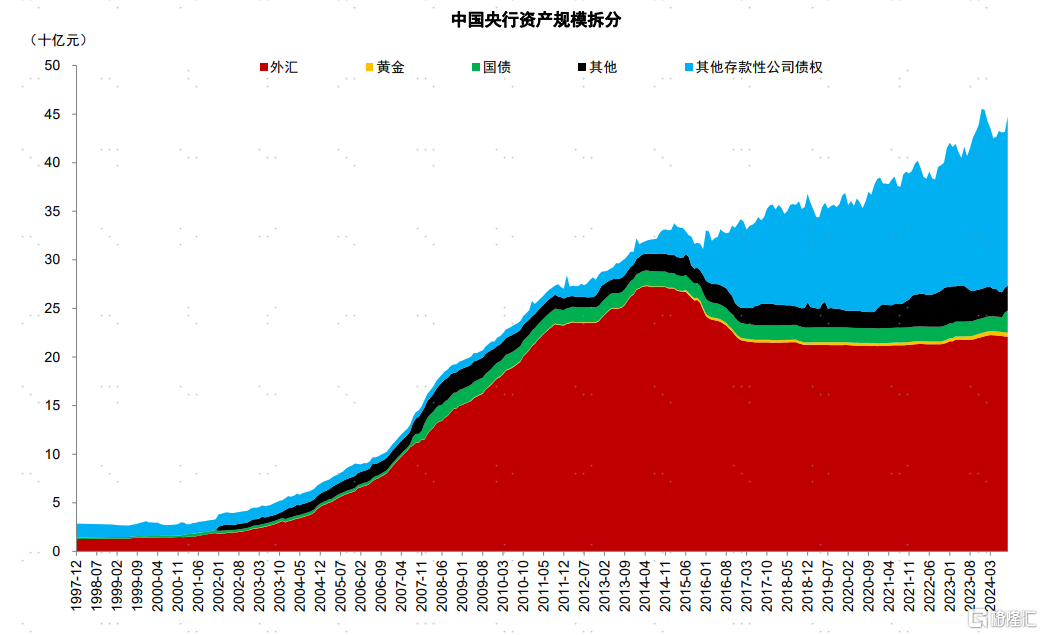

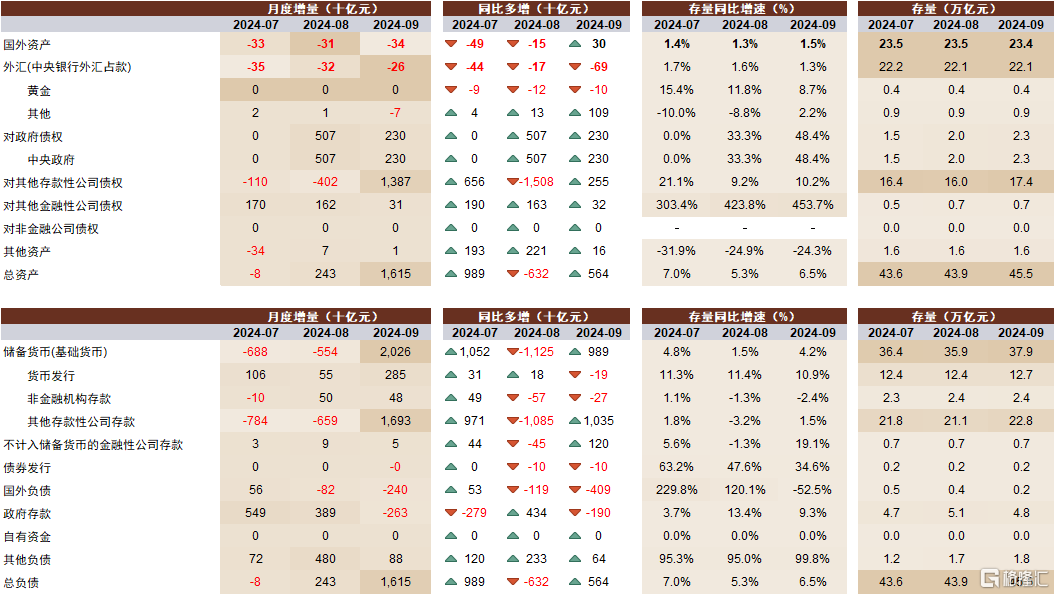

央行继续买卖国债。根据人民银行公告,9月人民银行开展了公开市场国债买卖操作,全月净买入债券面值为2000亿元;央行资产负债表资产端持有国债净增2300亿元,大于净买入的规模,同时央行其他负债增加880亿元,我们认为可能与借券卖出有关。

政策拐点后的金融数据展望。我们预计未来几个月政策组合拳对于金融数据可能产生以下影响:

1.基建贷款放量:政治局会议提到“努力完成全年经济社会发展目标任务”,财政政策发布会提到“增发国债正在加快使用,超长期特别国债也在陆续下达使用。专项债券方面,待发额度加上已发未用的资金,后三个月各地共有2.3万亿元专项债券资金可安排使用”,我们预计相关配套资金有望带动基建贷款放量;

2. 政府融资加速:我们预计除了1万亿元超长期特别国债继续发行(剩余额度约2500亿元)、以及常规国债和地方债外,本轮财政政策提到的用于置换地方债务的大规模债券发行和用于注资国有大型银行的特别国债也有望启动;

3.资金流入股市推高M2:我们预计市场交易活跃度相比9月将出现继续提升,推动居民资金向股市转移,推高M2增速;

4.债务置换:我们预计地方政府债券用于置换地方隐性债务可能减少银行企业贷款、非标资产和企业债券,增加地方政府债券。

5.按揭早偿下降:我们预计10月落地的存量按揭利率下调有望减少提前还贷规模,促进居民中长期贷款企稳;

6.回购增持贷款推进:我们预计回购增持贷款的细则落地也有望带来相关贷款发放。

对银行的影响。我们认为新一轮债务置换能够有效缓解地方债务风险、降低地方政府偿债压力,对利息收入的影响较小,能够改善资产质量,利好银行行业;对大型银行的注资有助于保持信贷的稳定增长、提高对于风险的抵御能力,注资后对于每股分红的摊薄程度取决于银行利润能否增长超过股份增长,如果银行在更强的资本能力基础上促进实体经济改善、降低银行信用成本,对于每股分红的摊薄效应也有限,长期来看国有大行凭借对股东的较好回报能够继续保持高股息投资标的的特征。对于股价表现,我们在《银行上涨的逻辑》中提出银行6-12个月内需要关注的三个中期风险点(实体经济流动性和资产质量、房地产存量债务、居民早偿)在本轮政策中都有针对性的应对,对银行基本面而言关键是观察一系列政策对于长期经济预期改善的实质作用。股息较高、资产质量稳定的银行长期来看股息仍有吸引力;当前 AH 溢价较高,港股大行在分红税调整的预期下存在折价收窄空间。

风险

房地产和地方债务风险。

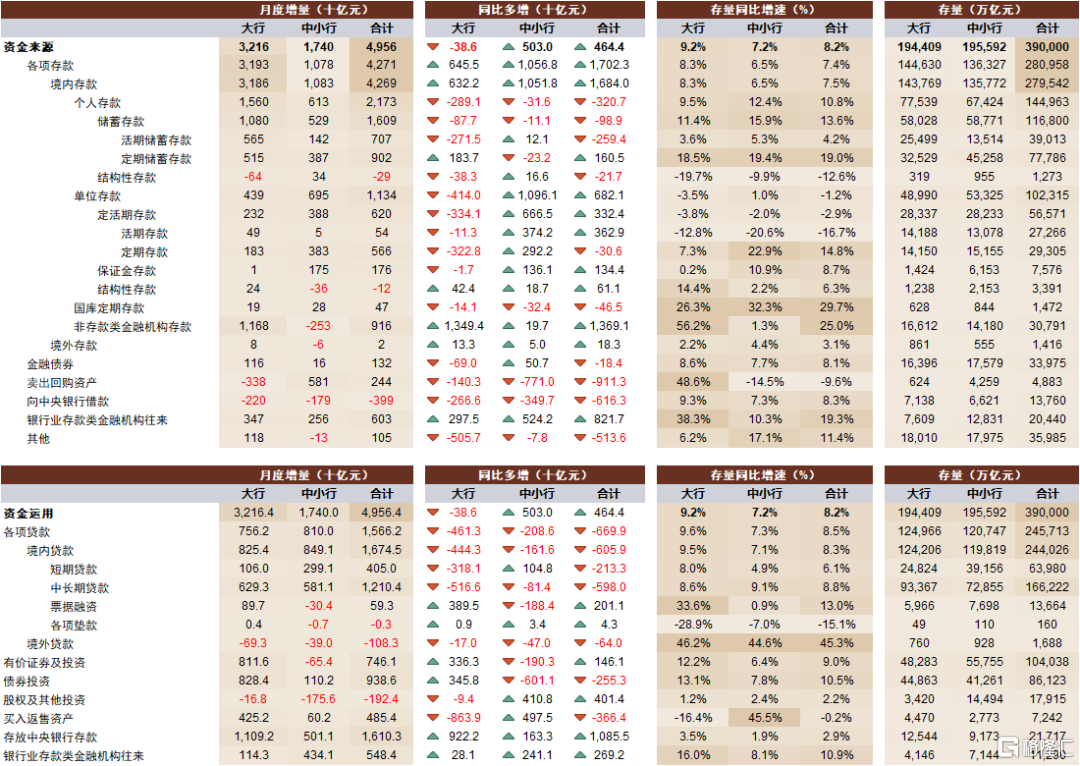

图表1:9月金融数据一览

资料来源:人民银行,Wind,中金公司研究部

图表2:信贷脉冲继续下降

资料来源:Wind,中金公司研究部

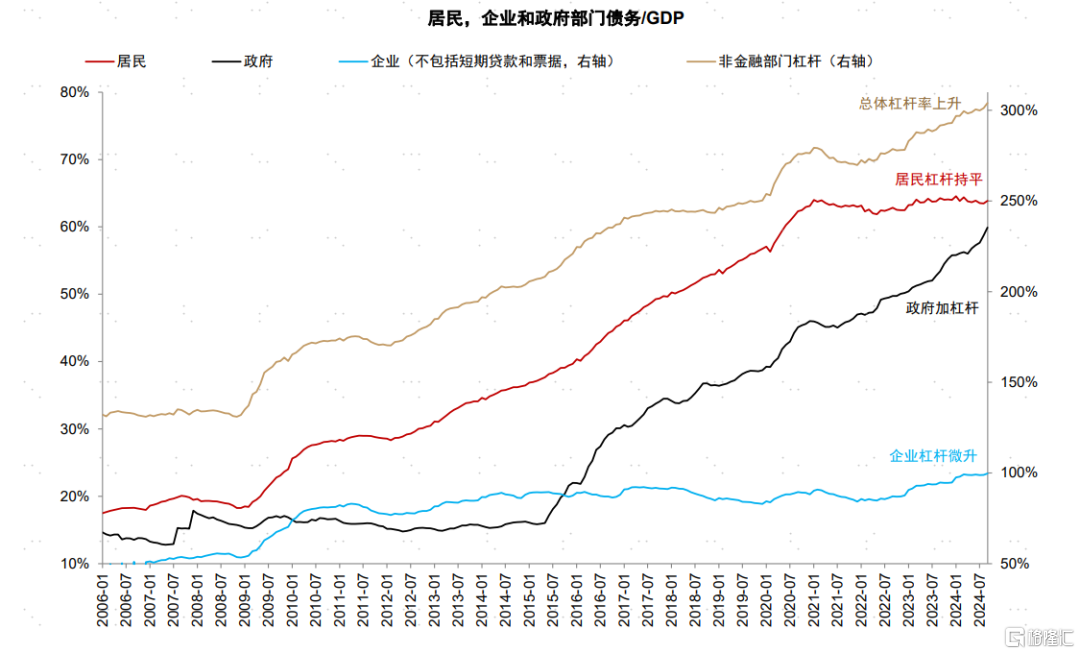

图表3:政府部门加杠杆,居民和企业杠杆基本持平

资料来源:Wind,中金公司研究部

图表4:居民资金流入股市

资料来源:Wind,中金公司研究部

图表5:人民币升值,M0和境外人民币贷款增速下降

资料来源:Wind,中金公司研究部

图表6:央行持有国债规模上升

资料来源:Wind,中金公司研究部

图表7:M0增速下降是拖累M1的主要原因

资料来源:Wind,中金公司研究部

图表8:债基赎回,金融脱媒略有缓解

资料来源:Wind,中金公司研究部

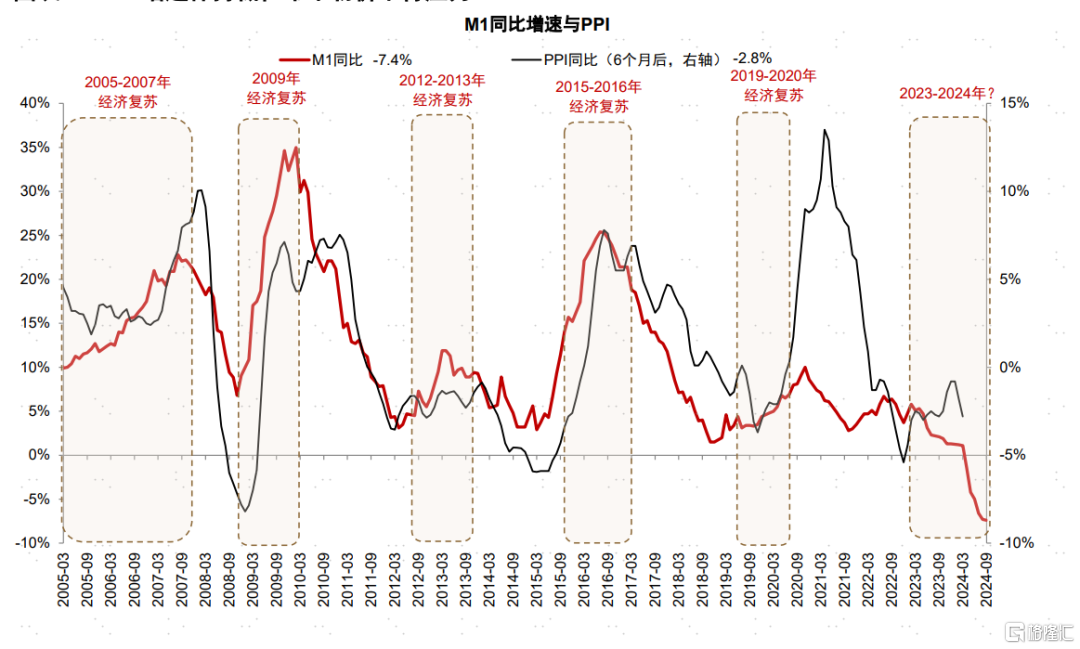

图表9:M1增速保持低位带来物价下行压力

资料来源:Wind,中金公司研究部

图表10:M2增速反弹主要由于资金流入股市

资料来源:Wind,中金公司研究部

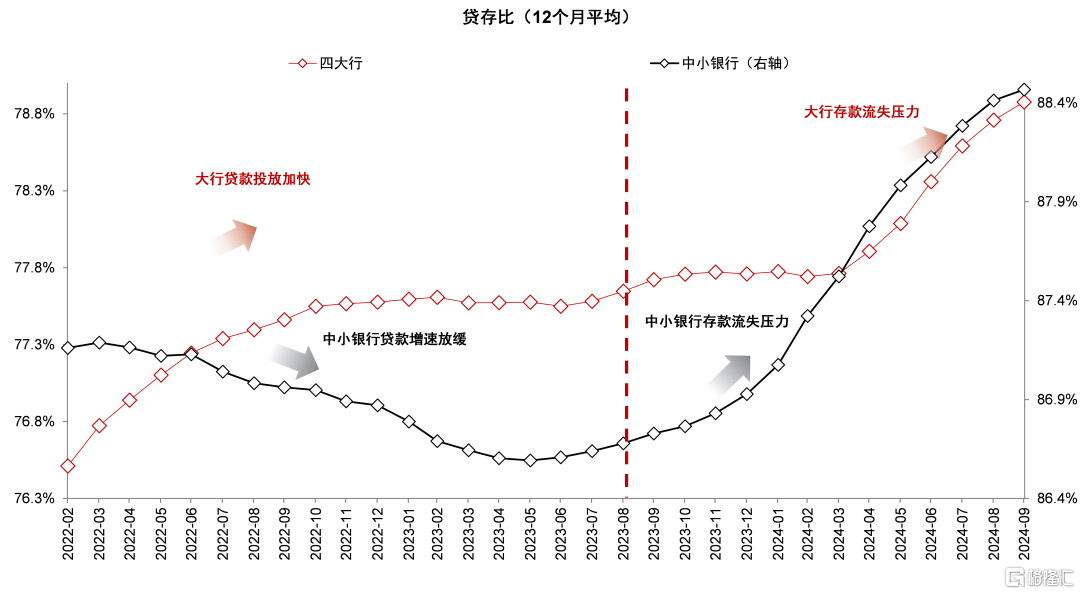

图表11:大行面临存款流出的流动性压力

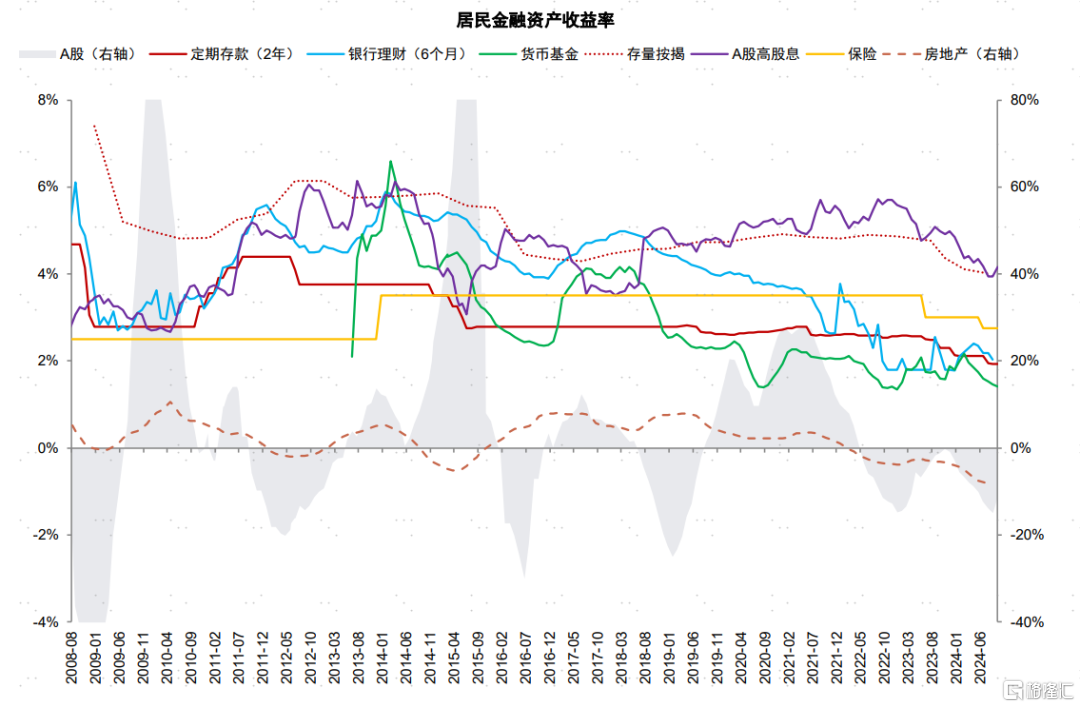

图表12:风险资产收益率低迷,固定收益类产品比价效应明显

资料来源:Wind,中金公司研究部

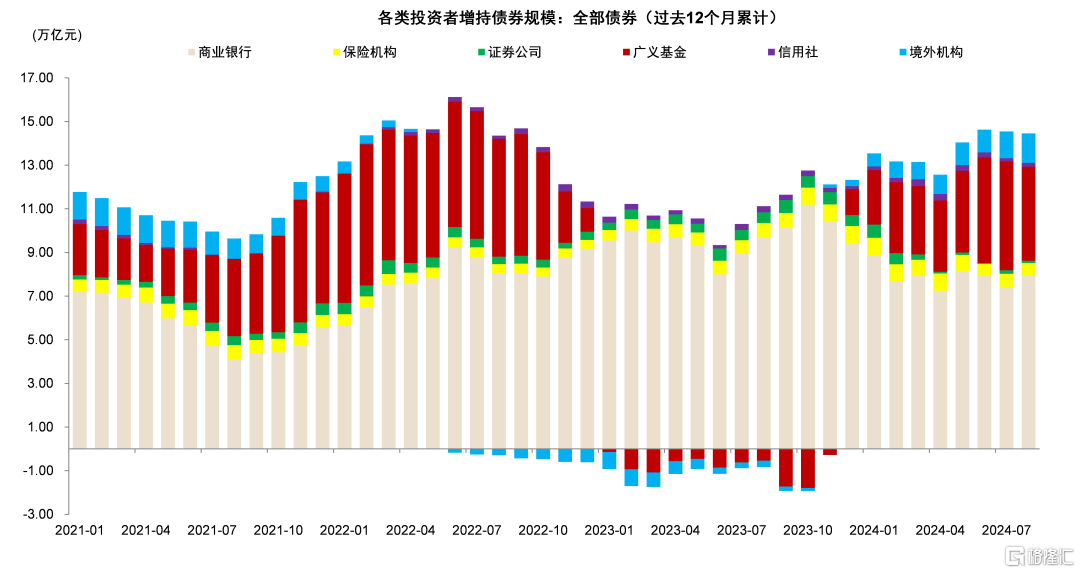

图表13:金融脱媒环境下,非银机构和外资增持债券,银行减持

资料来源:Wind,中金公司研究部

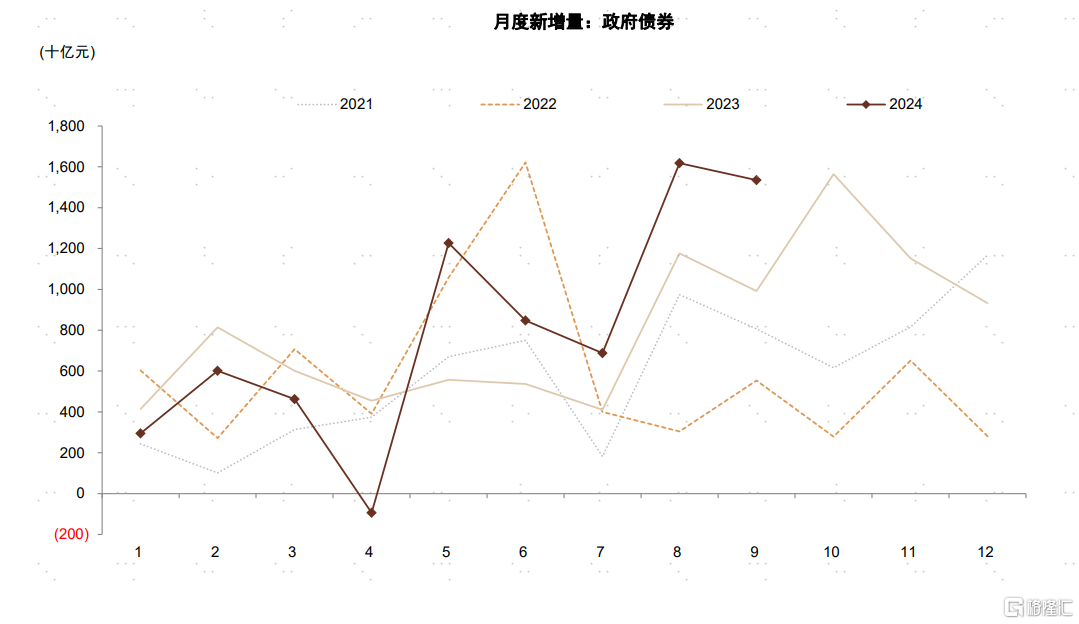

图表14:政府债发行继续同比多增

资料来源:Wind,中金公司研究部

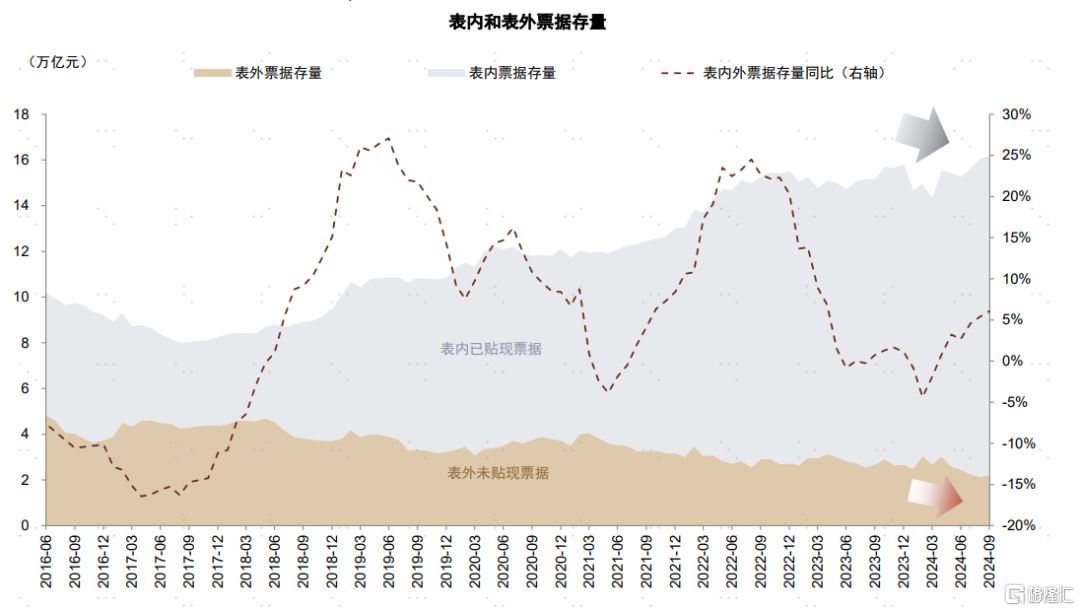

图表15:未贴现票据规模下降,后续票据贴现增长空间可能有限

资料来源:Wind,中金公司研究部

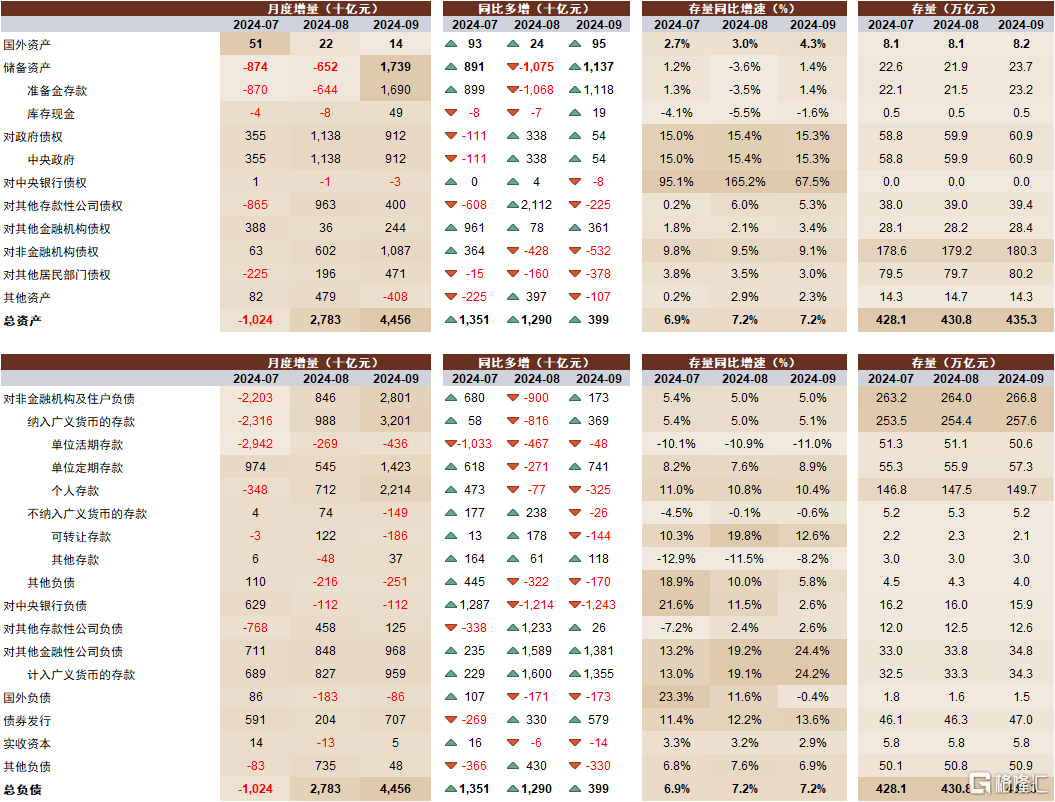

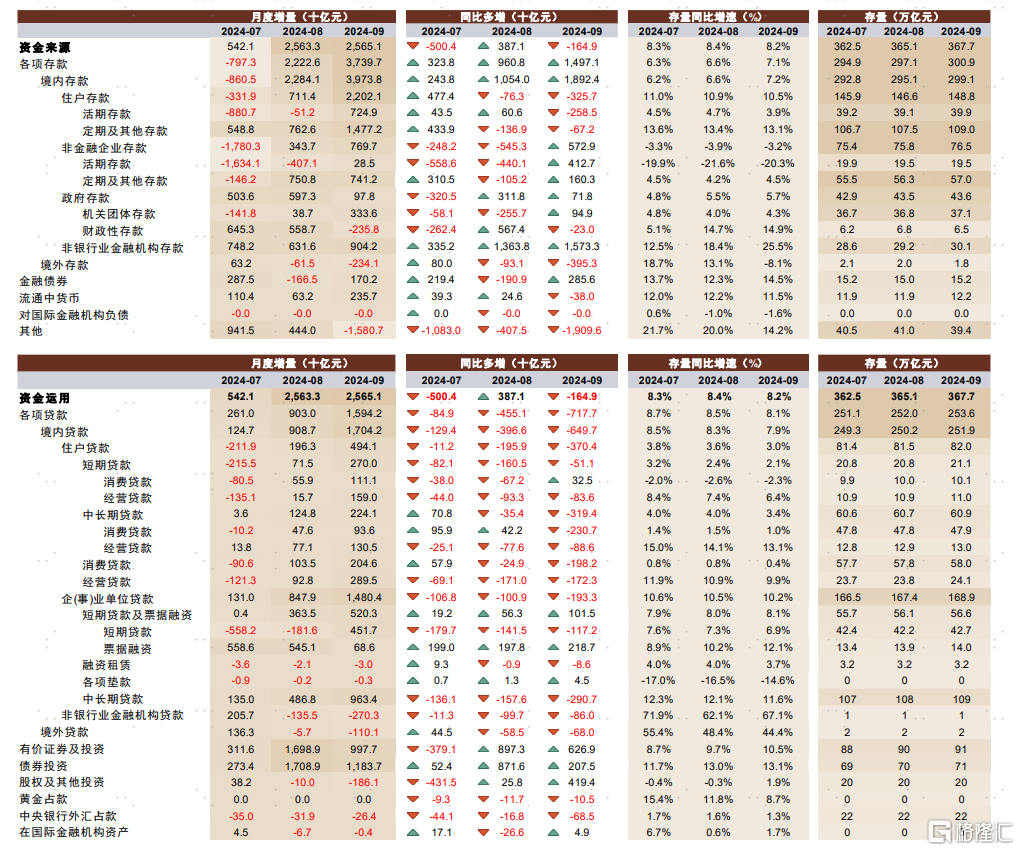

图表16:其他存款性公司资产负债表一览

资料来源:Wind,中金公司研究部

图表17:银行9月信贷收支表一览

资料来源:Wind,中金公司研究部

图表18:金融机构7-9月信贷收支表一览

资料来源:Wind,中金公司研究部

图表19:央行7-9月资产负债表一览

资料来源:Wind,中金公司研究部

图表20:9月大行和中小行贷款都同比少增

资料来源: 人民银行,Wind,中金公司研究部

图表21:9月存款中小行存款同比多增高于大行

资料来源:人民银行,Wind,中金公司研究部

图表22:9月大行贷款增速较快

资料来源:人民银行,Wind,中金公司研究部

图表23:活期存款增速承压的背景下,国有大行在定期存款揽储压力加大

资料来源:Wind,中金公司研究部

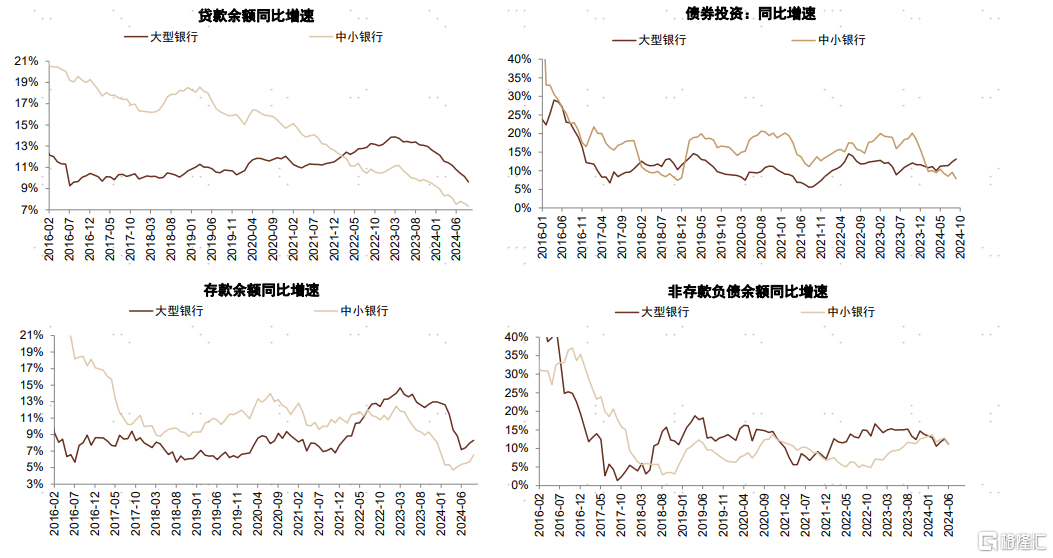

图表24:大行债券投资规模上升,主要由于政府融资加速

资料来源:Wind,中金公司研究部

注:本文摘自中金研究2024年10月15日已经发布的《政策拐点上的金融数据——9月社融数据解读》。

分析员 林英奇 SAC 执业证书编号:S0080521090006 SFC CE Ref:BGP853

分析员 许鸿明 SAC 执业证书编号:S0080523080007 SFC CE Ref:BUX153

分析员 周基明 SAC 执业证书编号:S0080521090005 SFC CE Ref:BTM336

分析员 张帅帅 SAC 执业证书编号:S0080516060001 SFC CE Ref:BHO055

推荐文章

美股机会日报 | 止跌企稳!纳指期货盘前涨约0.5%,有分析称美股连遭重挫后或回升;亚马逊盘前大跌超8%

一周财经日历 | 事关降息!美国1月非农、CPI数据下周公布;恒指季检结果下周五揭晓

华尔街大多头漫谈黄金“黑天鹅”风险:马斯克实现太空采金,化身全球央行行长

避险情绪席卷市场 华尔街青睐的热门交易纷纷崩跌

华盛早报 | 无一幸免!美股、金银、加密货币与原油集体崩盘;南向资金爆买250亿港元!创约半年来新高;千问APP今日启动30亿免单

亚马逊股价盘后大跌近10%,巨额资本支出引发担忧

比特币暴跌带来124亿美元巨亏 Saylor的金融实验岌岌可危

2月6日外盘头条:比特币暴跌 亚马逊预计今年资本支出将达2000亿美元 交易员料美联储将比预期更早降息