热门资讯> 正文

央妈,到底下场买股票了吗?

2024-10-11 10:52

央妈,到底下场买股票了吗?

摘要:市场热议的SFISF,到底是什么?

太长不看:

SFISF非银机构投资股市创造了一倍的增量资金,同时央行自己并未涉足股市。

目前市场猜测,用SFISF工具换得的国债、央票不能直接在二级市场上直接买卖或进行买断式回购,仅能用于抵押融资。因为如果按1:1互换还能卖出,容易导致金融机构杠杆失控。

如果央行手里本身有券或问银行借券,就不算货币投放;如果要从市场买券,就算货币投放。目前央行手中3年以下流动性较好的短券有1.6万亿左右。

以保险为例,国债是底仓,股票是增强收益。SFISF允许展期,意味着加杠杆买红利以后,只要躺着吃分红利差即可。

SFISF,什么背景?

10月10日,央行前期宣布创设的新工具一一“证券、基金、保险公司互换便利(SFISF)”终于落地了。

根据央行所述,首期操作规模5000亿元,未来视情可进一步扩大操作规模。

历史上看,互换便利的逻辑并非首次提出,中美债券市场上类似的工具早已开始使用。

2008年美国次贷危机时,为向市场提供流动性,美联储就曾创设TSLF(定期证券借贷工具):允许一级交易商们质押手中的联邦机构债务、联邦机构住宅抵押贷款支持证券(MBS)、非机构AAA/Aaa级私人住宅MBS,向美联储借入美国国债,期限为28天。

结果来看,TSLF把市场上评级低、流动性差的劣质债券替换成评级高、流动性强的优质债券,增强了市场投资者的信心。

2019年,央行创设了央行票据互换工具(CBS),允许一级交易商以银行永续债从央行换入央票,改善了商业银行永续债流动性,为银行发行永续债补充资本起到了较好的辅助效果。

当前,投资者认为部分实操细节上,SFISF有可能会借鉴CBS。

SFISF工具,有什么作用?

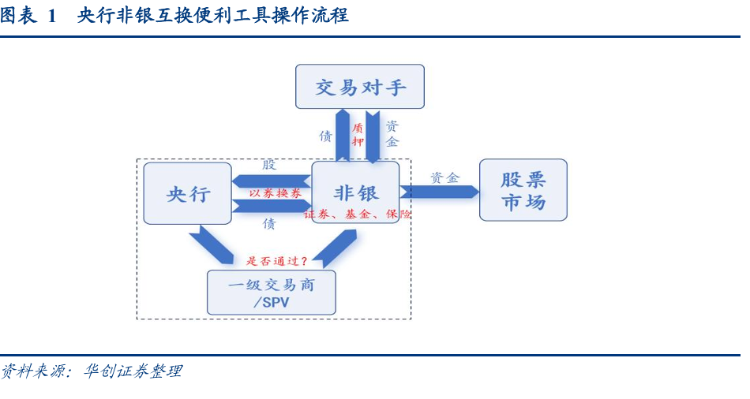

根据央行说明,SFISF工具是允许非银机构以债券、股票ETF、沪深300成分股等资产为抵押,向央行换入国债、央票等资产,提升手中资产的流动性。本质上,这是鼓励非银机构加杠杆融资的手段。可以看一个简化的示例:

假如没有SFISF,非银机构如果需要配置10亿国债,就在市场上直接买入了。

现在有了SFISF:非银就可以先买10亿的沪深300ETF,然后去向央行抵押。假设SFISF的互换比例与CBS一样都是1:1,非银能换入10个亿的国债。

所以现在非银手上,有10个亿的国债+10个亿的沪深300。

无形中为非银机构投资股市创造了一倍的增量资金,同时央行自己并未涉足股市,这就是SFISF的作用。

一定程度上,央行无法自己下场买股票,但是非银机构成为了一种通道(在给了一定激励后)。

特别是结合考虑,央行“无限子弹的表态”。且据接近央行人士介绍,互换便利期限不超过1年,到期后可申请展期。

这也潜在的提供一种可能性,就是这个资金是无期限的。只要央行能默认不断展期。

目前市场猜测,如果类似CBS的规定,那么用SFISF工具换得的国债、央票不能直接在二级市场上直接买卖或进行买断式回购,仅能用于抵押融资。因为如果按1:1互换还能卖出,容易导致金融机构杠杆失控。

另外,央行提供的两个可换资产分别是国债和央票,央行买入国债是投放基础货币,但发行央票则是收紧流动性。因

此该工具的另一个潜在用意,或许是在股市过热期和下行期换出不同券种,起到直达非银的调控效果。

真的不涉及货币投放?

根据交易商协会副会长徐忠的发言:“互换便利实施过程中没有基础货币投放,不是央行下场入市”。“以券换券”的确不算央行向非银投放货币,但是央行的券从哪来?

如果央行手里本身就有券,或是问银行借券,就不算货币投放;如果不够用,要从市场买券,那就可能需要去二级市场购买形成货币投放。

当前央妈手里国债体量有多少?

据华创固收统计:

8月央行报表显示对中央政府债权科目的余额为2万亿,9月公开市场交易公告称净买入债券面值为2000亿,因此当前央行持仓国债规模或大于2.2万亿;从期限角度看,3年以下流动性较好的短券规模在1.6万亿左右,这部分理论上可以用于借出。

所以1.6万亿可能是个临界点。

对市场有何影响?

在本轮股市反弹之前,市场风险偏好水平很长一段时间维持低位,过去两年内债市与红利资产持续跑赢。

原因很简单:过去两年,全市场缺资产下,资金倾向于追求稳定性。

从公司经营角度,现金分红本就是公司向投资者传递公司经营状况的直接信号之一。能持续高分红的公司,通常具有持续的竞争优势。在经济增速与利率中枢长期下移的大环境下,持续稳定分红且有合适股息率的红利资产往往是机构投资者的重要配置标的。

以保险为例,国债是原本就需要的底仓配置,股票则提供了增强收益。

SFISF还允许展期续作,意味着机构加杠杆买了红利以后,只要躺着吃分红利差即可。

带着吃分红利差的思路,机构会买什么?

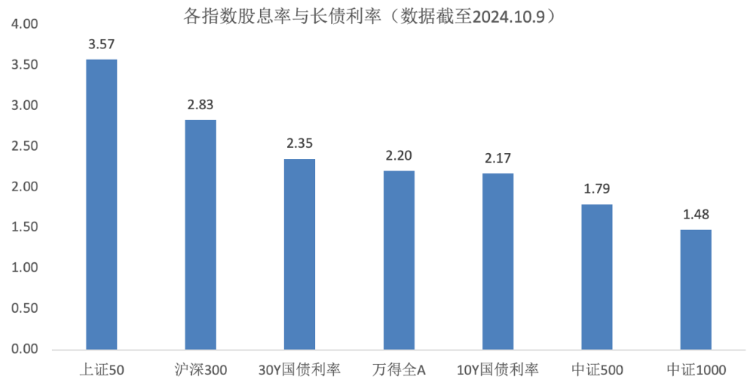

目前横向来看,上证50股息率3.57%,沪深300股息率2.83%,各自比10年国债静态收益率高出140bps、66bps,在缺资产背景下是少有的优质品种;

相比之下中证500、中证1000等小票指数股息率还不及长债收益率。更广泛的比较如下:

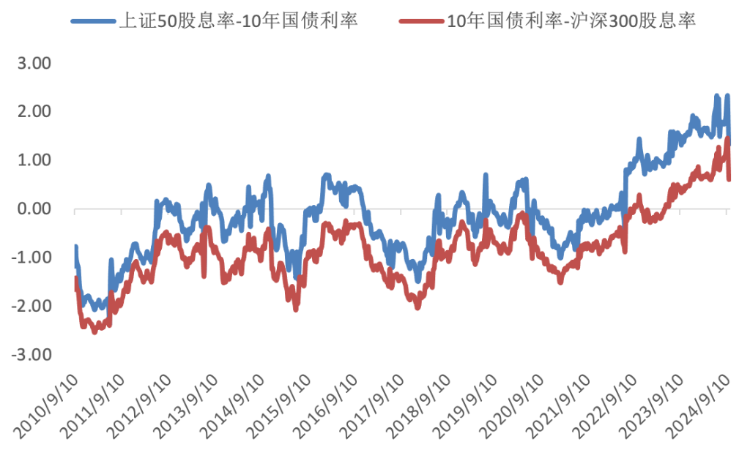

另一方面,从纵向来看,当下上证50、沪深300的股息率各自位于历年来的92%、96%分位数附近,说明大票股息率相对长债利率的超额正在历史的高点。

这很可能是今日红利大票上涨的原因。

风险提示: 投资涉及风险,证券价格可升亦可跌,更可变得毫无价值。投资未必一定能够赚取利润,反而可能会招致损失。过往业绩并不代表将来的表现。在作出任何投资决定之前,投资者须评估本身的财政状况、投资目标、经验、承受风险的能力及了解有关产品之性质及风险。个别投资产品的性质及风险详情,请细阅相关销售文件,以了解更多资料。倘有任何疑问,应征询独立的专业意见。

推荐文章

华盛早报 | 美伊或周二官重开霍尔木兹!布、美两油大跌近6%;华为韬(τ)定律引爆半导体产业链;小米今日将公布Q1财报

财报前瞻丨小米Q1财报将迎“至暗时刻”?华尔街料Q1净利降近50%,高盛、大摩仍逆势唱多!

休市提醒 | 港美股5月25日休市一日

一周财经日历 | 压轴登场!小米、拼多多等重磅财报来袭;深演智能、云英谷科技等新股下周上市;港美股下周一休市一日

港股周报 | 利好共振!芯片股集体狂飙,兆易创新周涨超43%;阿里致股东信:将AI+云打造成新增长动力;联想飙涨20%刷历史新高

美股机会日报 | 今晚11点!特朗普将亲自“加冕”美联储新主席沃什;英伟达Vera Rubin机架售价狂飙!产业链所有组件迎涨价热潮

SpaceX在发现多项问题后推迟“星舰”第12次试飞

特朗普再威胁伊朗交出浓缩铀!称到手后或销毁