热门资讯> 正文

什么是互换便利?解读来了

2024-10-11 10:06

本文来自格隆汇专栏:中金研究 作者: 林英奇,许鸿明等

行业动态

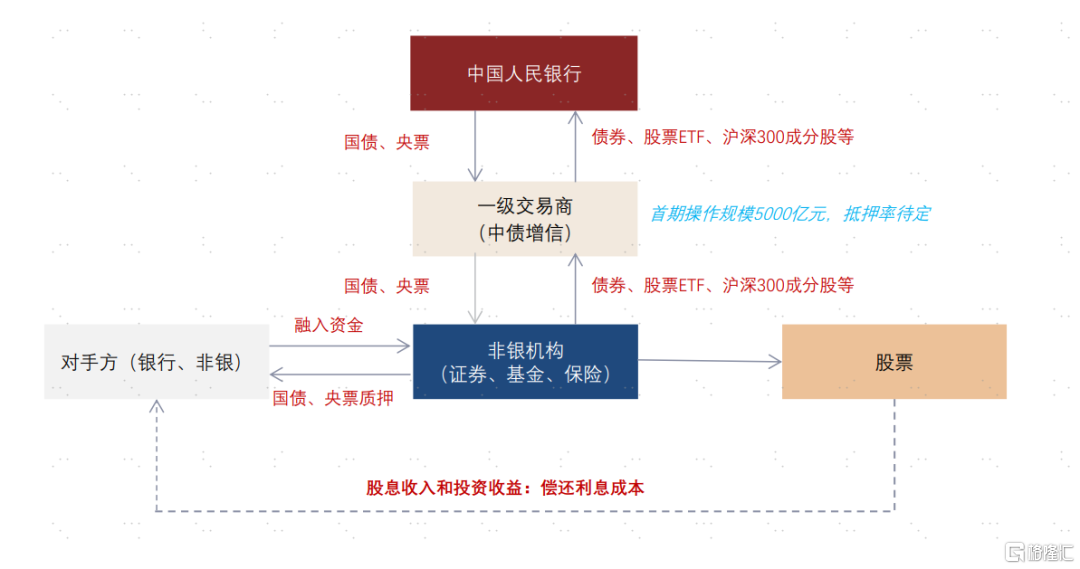

中国人民银行10月10日发布公告,决定创设“证券、基金、保险公司互换便利(Securities,Funds and Insurance companies Swap Facility,简称SFISF)”,支持符合条件的证券、基金、保险公司以债券、股票ETF、沪深300成分股等资产为抵押,从人民银行换入国债、央行票据等高等级流动性资产。首期操作规模5000亿元,视情可进一步扩大操作规模。即日起,接受符合条件的证券、基金、保险公司申报。

正文

货币政策新工具如期落地。中金研究认为证券、基金、保险公司互换便利(以下简称“互换便利”)是9月24日国新办新闻发布会上人民银行提到的举措的实际落地(参见此前的报告《解读新一轮金融政策组合拳》),时点、规模和操作方式符合预期。根据人民银行,这一工具旨在落实二十届三中全会关于“建立增强资本市场内在稳定性长效机制”的要求,有利于维护金融市场稳定。

什么是互换便利?根据公开信息,归纳要点如下:

1.操作对象:符合条件的证券、基金、保险公司,由于换券操作央行存在对手方信用风险,预计应对非银机构的规模、资本实力等作出一定限制,由证监会、金融监管总局按照一定的规则来确定。

2.操作方式:证券、基金、保险公司使用持有的资产作为抵押,从央行换入国债、央行票据等高流动性资产。

3. 换出资产:债券、股票ETF、沪深300成分股等。

4.换入资产:国债或央行票据。

5.流动性获取方式:非银机构通过将国债、央票质押或其他方式获取流动性,是否允许直接卖出仍有待确定。

6.资金用途:仅能用于投资股票市场,不能用于投资债券或其他资产,不能用于应对赎回。

7.额度:首期操作规模5000亿元,视情可进一步扩大操作规模。

8.期限:据证券时报,互换便利期限不超过1年,到期后可申请展期。

互换便利工具的常见问答。由于工具的创新性和复杂性,市场对此存在诸多的猜测和误解。尽管该工具的诸多操作细节仍有待确定,我们试图对于投资者的常见问题根据公开信息进行探讨,实际情况以人民银行公告为准:

1.是“央行下场买股票”、QE吗?中金研究认为互换便利并非“央行下场买股票”和QE,本质区别在于央行并未承担股票市值波动的风险,这一风险仍然由非银金融机构承担,央行仅承担对于优质非银金融机构的对手方信用风险,风险较低。增持股票是非银机构而非央行的主动行为,增持基于非银机构对于股票投资价值的实质判断,央行仅为非银机构增持提供流动性支持。

2.与美联储TSLF工具的比较?美联储2008年推出的TSLF工具允许金融机构以流动性较差的债券为抵押,向美联储借入国债,金融机构可卖出或作为抵押品融入资金,改善流动性。从“换券”和“改善流动性”角度,互换便利与TSLF有相似性,但资金用途存在区别。TSLF获取的资金不限制具体用途,可用于应对偿债和赎回压力等情况,但互换便利要求资金用途为增持股票。在市场波动时期,非银机构可使用互换便利工具进行调仓(暂时不减持流动性较差的股票、增持股票),但未减持股票的市值波动风险仍由自身承担,如果需要获取紧急流动性需要使用其他央行工具(例如SLF等)。

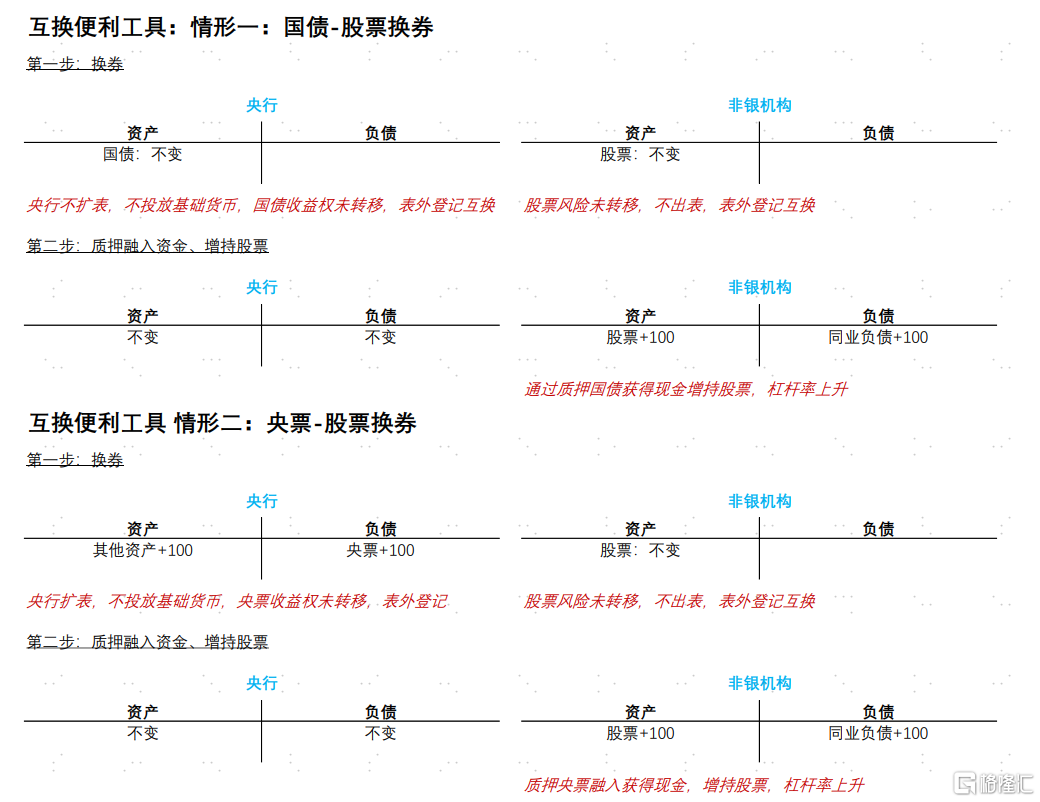

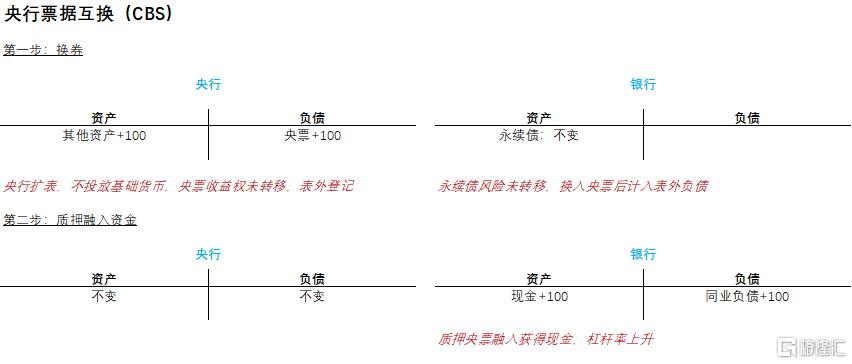

3.与央行CBS工具的比较?2019年央行推出央票互换工具(CBS),与互换便利的相似之处在于都是通过以券换券的方式,央行不直接提供资金,不投放基础货币,金融机构资产不出表;区别在于CBS工具旨在提高永续债的流动性,互换便利目的是为了帮助非银金融机构增持股票,二者的操作对象也存在差异,CBS针对银行和非银机构等,互换便利仅针对非银机构。

4.如何影响资产负债表?关键问题在于央行持有的国债、央票和非银机构持有的资产(以股票为例)收益和风险是否真正转移,非银机构获取流动性的方式除了质押回购之外是否允许现券卖出和买断式回购。具体操作细节和规则仍有待确认,中金研究初步假设非银持有股票资产的风险和收益不转移,对于换入的国债和央票资产仅允许非银机构质押回购,不允许现券卖出和买断式回购。那么使用国债换券的操作可能实际上并不影响央行和非银机构的资产负债表,因为处置权并未发生实质转移,仅在表外对抵押品进行登记。对于使用央票换券的情况,央行负债端增加央票,资产端增加等额资产,非银机构资产负债表同样不变。第二步,非银机构通过质押国债获取资金用于增持股票,资产端增加股票,负债端增加同业负债。

5.是否允许卖出国债和央票?如上所述,该问题仍有待确定,参考CBS的经验,考虑到互换便利政策设定针对支持改善非银机构流动性、支持股市,如果允许卖出债券可能涉及到对债市利率的影响,卖出后债券市值的波动也会影响非银机构的收益,因此不允许机构直接卖出央票和国债的可能性更高。

6.互换便利的费用?CBS为换券操作设置的费用为面向公开市场业务一级交易商进行固定费率数量招标,费率为0.10%,参考CBS的经验中金研究预计互换便利也可能设置较低的费率。

7.质押率如何确定?由于换券操作央行存在对手方风险,预计对于不同类别的资产应设置不同的质押率,债券资产质押率较高(例如90%左右)、股票ETF质押率其次(例如70%左右),股票个券质押率较低(例如60%左右)。

8.机构意愿如何?互换便利工具的使用需要由自主申请,因此基于机构的自主决策。根据与机构的交流,机构认为该工具能够切实改善持有资产的流动性,增强增持股票的能力,也有利于维护金融市场稳定。首批5000亿元的额度较为充裕,预计金融机构有望积极申请,使用情况取决于机构对于增持股市的意愿、投资机会的判断、杠杆率的限制、负债端的性质和收益要求(特别是保险资金)等。由于国债和央票属于高等级、高流动性资产,预计能够以较低的成本(2%以下)进行融资,如果使用OCI等市值波动不影响当期损益的会计计量方式增持高分红资产(股息3%以上)能够覆盖融资成本、获取当期较好投资收益,但长期投资收益也取决于市值波动情况。

9.是否允许多次互换融资?中金研究认为尽管规则仍有待明确,但机构增持后使用股票进行重复互换融资将受到杠杆率和流动性要求制约,此外较高的杠杆率也将加大对于投资收益的影响,预计杠杆幅度相对可控。

10.对利率的影响?如上所述,如果不允许对于国债和央票的直接卖出,预计对利率的直接影响可能有限,如果采用质押融出的方式,将增加银行间市场资产供给,导致利率上行,但考虑到体量和节奏,预计影响可能也较小。

11.对银行的影响?中金研究认为对于这一新货币政策工具的创设与一系列金融政策一脉相承(参见《解读新一轮金融政策组合拳》),体现出支持实体经济和资本市场的信号,鼓励机构增持股票资产也利好高分红、基本面稳定的银行股。总体而言,在《银行上涨的逻辑》中提出银行6-12个月内需要关注的三个中期风险点(实体经济流动性和资产质量、房地产存量债务、居民早偿)在本轮政策中都有针对性的应对,对银行基本面而言关键是观察一系列政策对于长期经济预期改善的实质作用。建议投资者在选择股息较高、资产质量稳定的银行;当前 AH 溢价较高,港股大行在分红税调整的预期下存在溢价收窄空间;业绩存在边际改善潜力和融资诉求、股息率不低的银行具有超额收益。

风险

实际方案和进度不确定性。

图表1:互换便利工具操作方式示意

注:基于公开信息推断,实际操作细则仍有不确定性

资料来源:中国人民银行,证券时报,中金公司研究部

图表2:互换便利工具对于央行和非银机构资产负债表的影响

注:假设互换操作后央行和非银机构持有的资产(国债、央票、股票)收益权和处置权仍归融出方所有,非银机构对于国债和央票仅能采取质押回购获取资金,不能现券买卖或买断式回购;具体操作方案和会计处理方式仍有不确定性,仅供参考。 资料来源:中国人民银行,中金公司研究部

图表3:央行票据互换工具对于央行和一级交易商资产负债表的影响(以银行为例)

注:央行票据不能现券买卖或买断式回购;具体操作方案和会计处理方式仍有不确定性,仅供参考。 资料来源:中国人民银行,中金公司研究部

注:本文摘自中金研究于2024年10月11日已经发布的《央行互换便利工具:常见问答》,分析师:林英奇 S0080521090006 ;许鸿明 S0080523080007 ;周基明 S0080521090005 ;张帅帅 S0080516060001

推荐文章

港股周报 | 中国大模型“春节档”打响!智谱周涨超138%;巨亏超230亿!美团周内重挫超10%

一周财经日历 | 港美股迎“春节+总统日”双假期!万亿零售巨头沃尔玛将发财报

一周IPO | 赚钱效应持续火热!年内24只上市新股“0”破发;“图模融合第一股”海致科技首日飙涨逾242%

从软件到房地产,美国多板块陷入AI恐慌抛售潮

Meta计划为智能眼镜添加人脸识别技术

危机四伏,市场却似乎毫不在意

美股机会日报 | 降息预期升温!美国1月CPI年率创去年5月来新低;净利、指引双超预期!应用材料盘前涨超10%

财报前瞻 | 英伟达Q4财报放榜在即!高盛、瑞银预计将大超预期,两大关键催化将带来意外惊喜?