热门资讯> 正文

3600点,A股为何要休息?

2024-10-09 11:17

摘要:以往A股牛市,“流动性+业绩主线”二者缺一不可。

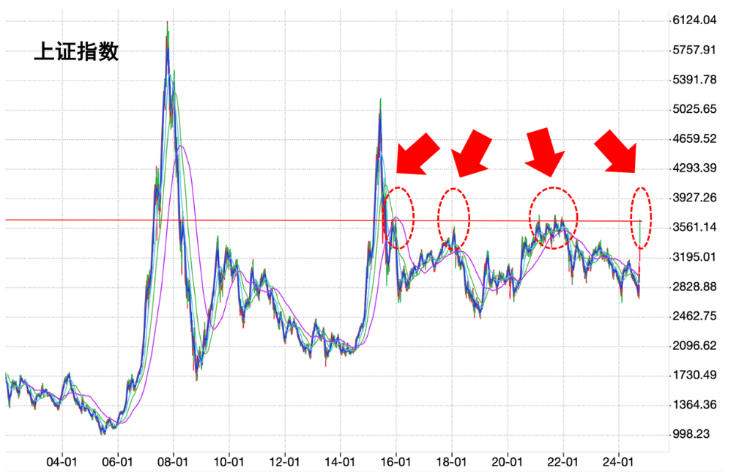

沪指3600点,是个坎?

对于沪指,最家喻户晓的点位是3000点。不过除此以外,3600点也是一个重要点位。在2007年和2015年两波大牛之后,2016年以来大大小小的牛市,基本皆止步于3600点一线,2015年股灾后的救市措施也让沪指最高反弹到3600点附近。

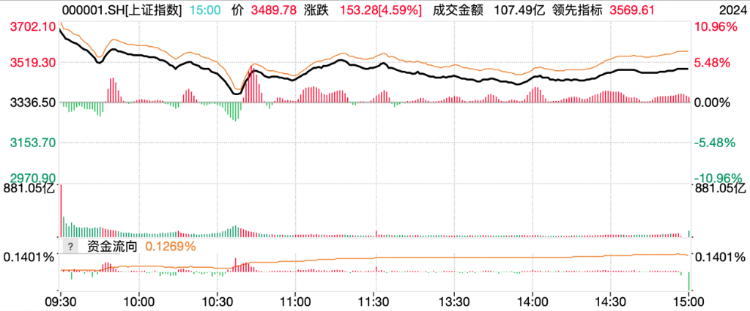

热烈的市场情绪已经宣泄一周有余,本轮快牛行情中沪指上涨近30%,如今再次来到3600点附近。国庆假期回来第一天开盘,A股不出意外迎来大涨,沪指开盘涨超10%,但盘中却上演高开低走,收盘涨幅仅剩4.6%,3600点的信号意义已经开始显现。

在触碰强阻力位后,A股疯牛的脚步会至此停歇么?

当我们复盘A股以往四轮大牛市,就能看出普遍规律。

2006-2007年:外汇占款提供流动性,股民入市为业绩主线

这一轮大牛市,宏观叙事的核心是受益于美元泛滥和全球需求过热,海外商品和房地产价格表面繁荣,拉动我国出口高速增长。

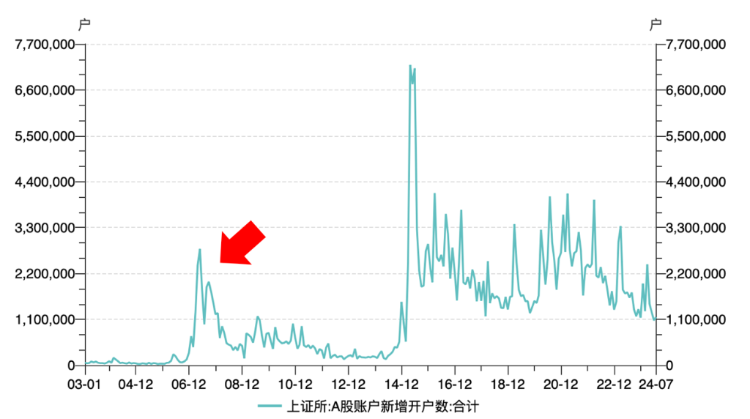

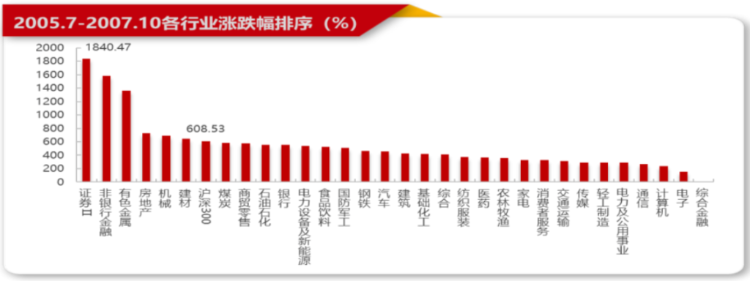

出口增长带动外汇储备快速增长,金融体系流动性充裕,又推动了信贷狂热。本轮牛市期间,股民大量入市,A股单月新增开户数量首次突破200万户。散户资金入市,业绩最先受益的便是券商。

所以这一轮牛市中,券商大金融领涨,同时地产相关的产业链也间接受益,金融、地产、煤炭、有色是当时的“四朵金花”。

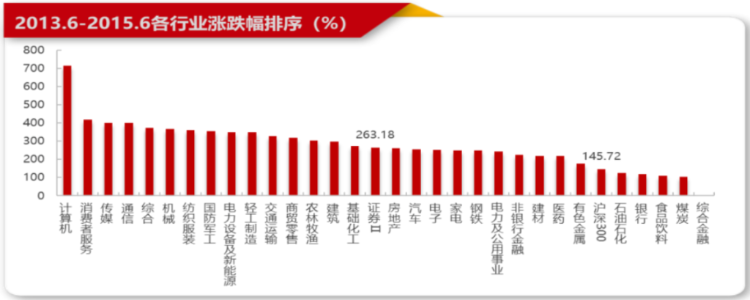

2014-2015年:融资融券杠杆提供流动性,TMT为业绩主线

这一轮牛市的起点,是中国政府自2014年下半年开始推出了一系列刺激政策,包括降息降准、放松地产调控等,流动性角度对股市形成利好。

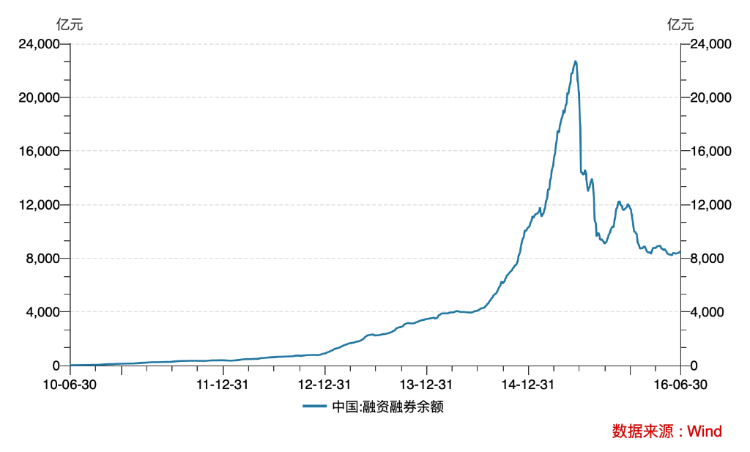

然而最后帮助形成形成超级牛市的,其实来自社会上大量的配资加杠杆。2015年6月,场内融资融券余额达到2.2万亿之多,场外配资更是数不胜数,为股市提供了天量流动性。

这一轮,市场业绩主线要追溯到2013年。2013年的IPO暂停让市场重心转向挖掘中小创成长股,从存量市场中寻找潜在超额,为后来的TMT牛市打下铺垫。

此外,政策层面明确了当时的互联网创业基调。2014年11月,二把手出席首届世界互联网大会时指出,互联网是大众创业、万众创新的新工具。2015年3月,政府工作报告中提出制定“互联网+”行动计划,推动移动互联网、云计算、大数据、物联网等与现代制造业结合。

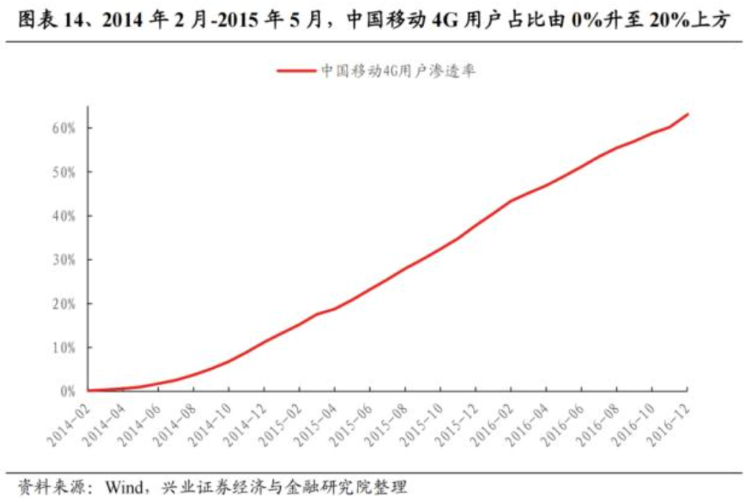

自2014年起,我国4G技术日益成熟,智能手机价格在厂商的价格战中开始下行。4G技术带来的科技周期,覆盖了上游设备、中游运营、下游应用的移动互联网全产业链。以中国移动为例,2014-2015年,其4G用户占比从0%一度上升至20%以上。

在4G网络支持下,手机游戏、移动视频、社交软件等下游应用需求快速放量,成为这一轮牛市的业绩主线,领涨大盘。

2016-2017年:棚改提供流动性,核心资产为业绩主线

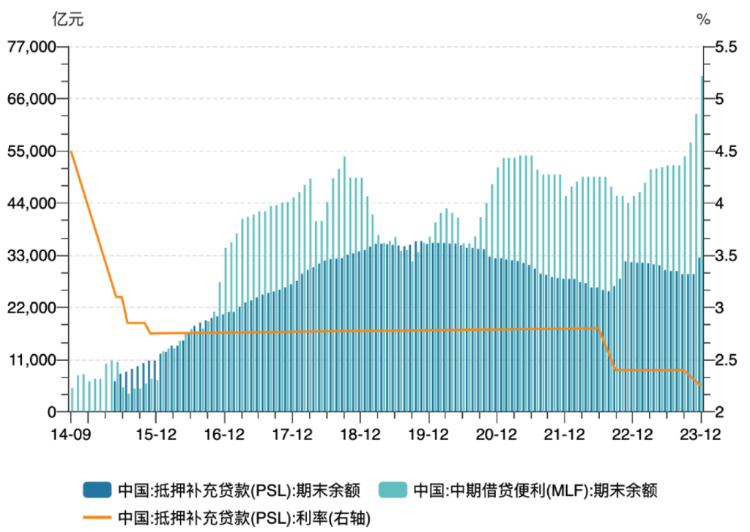

2014年开始,央行棚改资金投放大幅增加,到2016年末央行MLF+PSL两项基础货币投放余额超5.5万亿,基础货币总额同比增速达到10.2%。

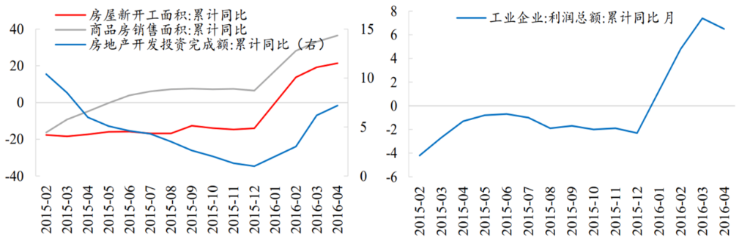

棚改助力下,房地产销售自2015年迅速回暖,助推一线及核心二线城市的房价快速上涨。下游的复苏很快传导至上游,拉动地产投资及房屋新开工回升。

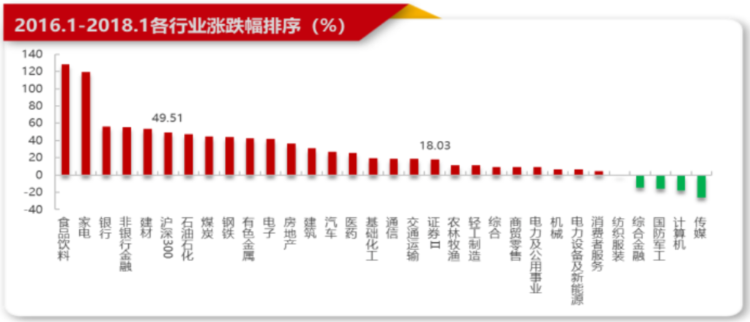

2016年春节后,大盘在供给侧结构性改革的推进下开始从底部修复,在“三去一降一补”五项任务的驱动下,工业品价格通缩结束,经济重回扩张区间,工业企业利润重回正增长。2016年,食品饮料、煤炭、建材、建筑、家电、石油石化等板块涨幅居前。

到了2017年,PPI进入上升周期,叠加“减持新规”落地,大盘价值风格明显占优,消费升级助力下,食饮、家电行业的盈利增速和盈利能力均大幅提高,外资大幅流入消费板块,形成核心资产牛市,市场“以大为美”。

2020-2021年:全球大放水+基民入市提供流动性,新能源、茅指数为业绩主线

这一轮牛市始于疫情拐点,2020年3月美联储重启零利率与QE,央妈这边同样也实施降准降息,为牛市注入流动性基础;而后期市场火热带动了大量权益类资金发行,基民入市又提供了一波增量流动性。

这一轮牛市的背景,是棚改带来的财富效应仍在积累,国内正面临消费升级的大背景,相关产业迎来转型机遇。因此,市场的主线是新能源和大消费,其中“茅”和“宁”业绩领跑,良好的ROE等指标深得外资青睐。

现在缺什么?

可见,以往A股的牛市都具备两个核心基础——流动性与业绩主线,二者缺一不可。

回到当下,市场的火爆主要是在炒作同时期内中国资产显著低估,因此之前深跌的板块如今修复的也较多(如传媒、消费、金融等)。

但明确的市场主线,至少暂时尚未形成。那么,即便FOMO交易能帮沪指从3600点再上一个台阶,这也可能只是短期内的“假突破”。如果要形成“真突破”,还得靠主线。

风险提示: 投资涉及风险,证券价格可升亦可跌,更可变得毫无价值。投资未必一定能够赚取利润,反而可能会招致损失。过往业绩并不代表将来的表现。在作出任何投资决定之前,投资者须评估本身的财政状况、投资目标、经验、承受风险的能力及了解有关产品之性质及风险。个别投资产品的性质及风险详情,请细阅相关销售文件,以了解更多资料。倘有任何疑问,应征询独立的专业意见。

推荐文章

诺和诺德称:口服版Wegovy减肥效果优于礼来GLP‑1口服药

美股机会日报 | 特朗普粉碎停战幻想!恐慌指数飙升12%,纳指期货跌约2%;美油期货暴涨超9%!油气股飙升,美国原油基金ETF涨超9%

港股见底了吗?北水大举加仓逾600亿港元!大行看好4月做多窗口来临,十大金股一图睇全

清明休市提醒 | 港股本周五休市,下周三恢复交易;美股周五休市一天

油价上涨 此前特朗普表示伊朗冲突可能在未来几周升级

野村:特朗普讲话未能发出局势降温的明确信号

市场乐观预期伊朗战争将落幕,油价跌破100美元

美股机会日报 | 缓和信号再现?特朗普考虑“带着封锁停战”,三大期指齐涨!机构直言美光“跌过头”,恐慌后或迎强劲反弹