热门资讯> 正文

港股:复盘这一周,打破的不仅仅是记录!

2024-09-27 18:38

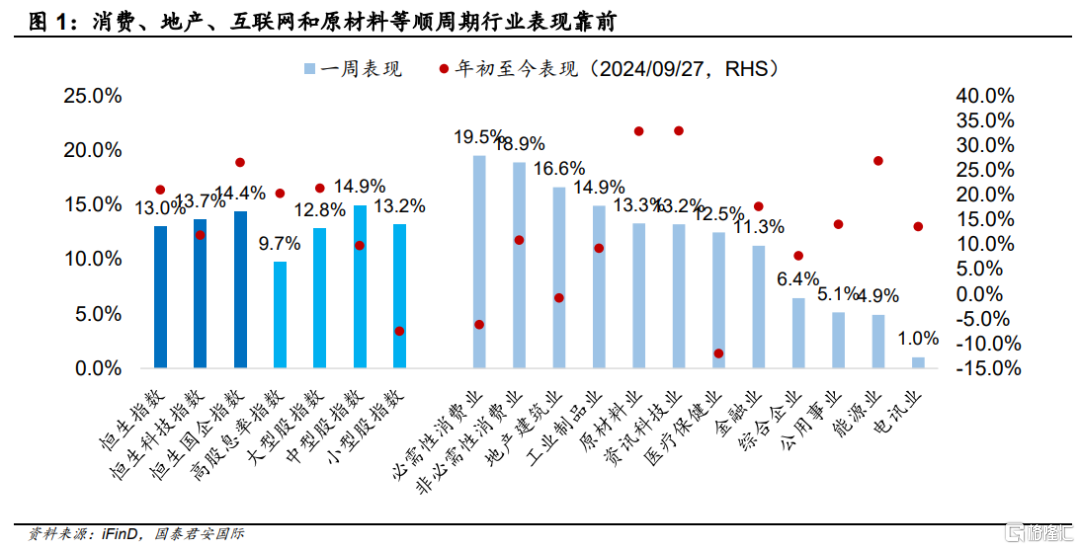

本周,港股市场延续强势上涨,消费行业表现最好。

在上周海外主要央行启动降息周期后,本周二中国人民银行行长在国新办会上宣布一系列支持政策组合拳,周四政治局积极表态部署下一步经济工作。恒生指数趁热打铁,一举突破2万点关口。行业方面,消费、地产、工业、原材料和互联网等行业表现最好,累计涨幅超过13个百分点。

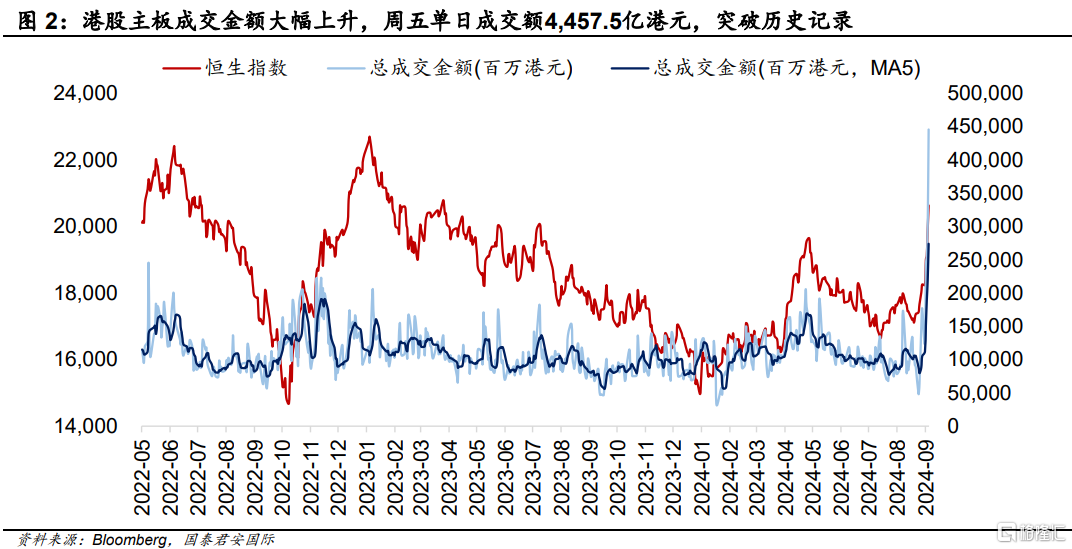

港股周五单日成交金额突破历史记录,日均成交额较上周增长154.2%。

与本周港股市场强势表现相对应的是港股市场的成交热度。截至周四,港股市场日均成交金额为2,740.3亿港元,对比过去10年的日均成交金额1,078.1亿港元,本周涨幅为154.2%。周五单日的港股成交金额突破4,000亿港元大关,为历史首次。

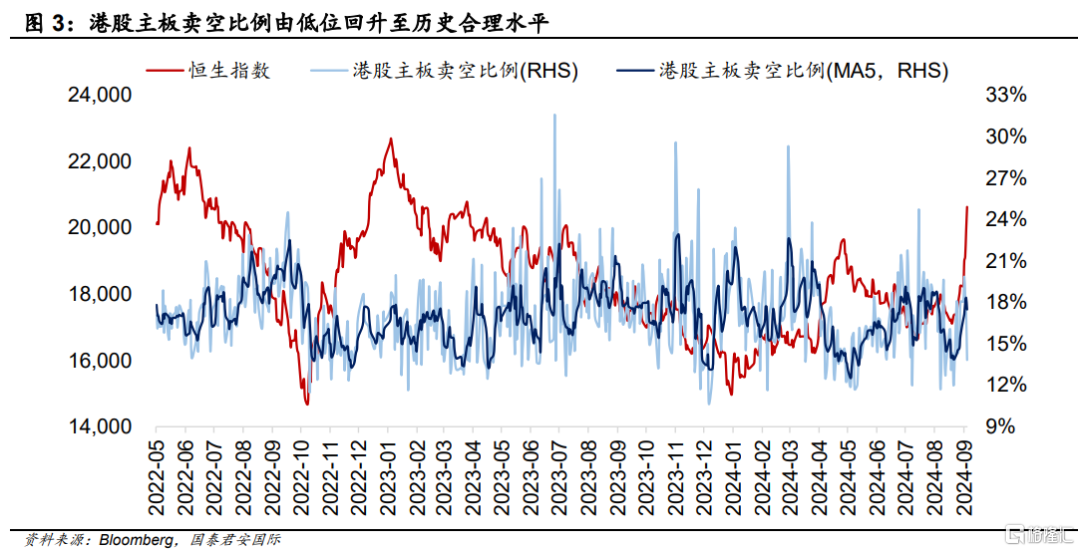

在港股市场快速上涨的过程中,部分投资者对冲锁定收益;部分内资落袋为安,但整体仍然净流入。

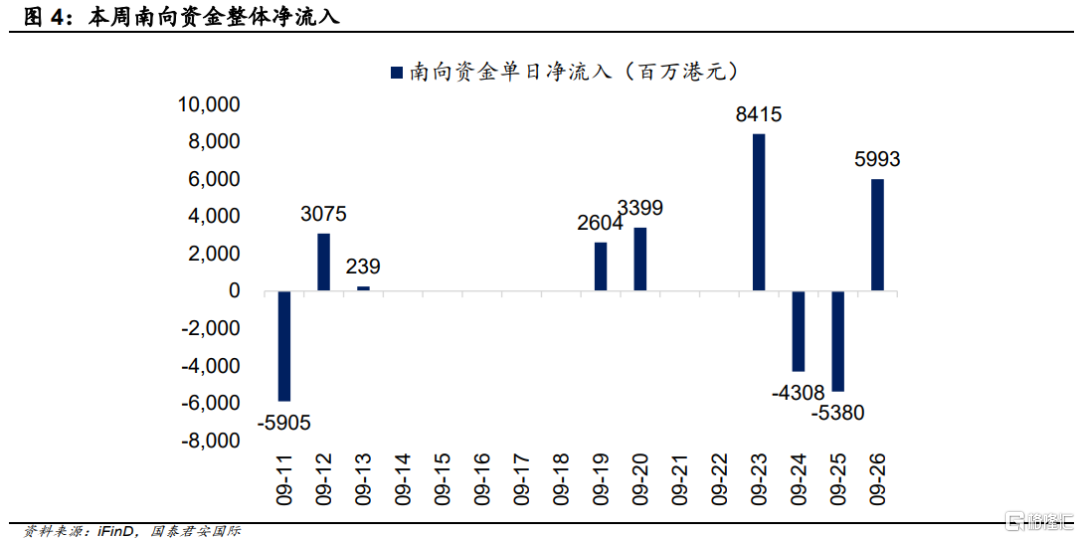

近期港股市场打破过去低位震荡的状态,持续快速上涨。截至9月27日,港股主板本周卖空比例上升至17.5%,处于历史合理水平,较上周的15.6%的低位回升了1.9个百分点。内资方面,过去持续净流入港股市场的南向资金在本周二、周三出现获利了结的行为,当日分别净流出43.08亿港元和53.8亿港元。但从全周整体表现来看,南向资金仍维持净流入的趋势。

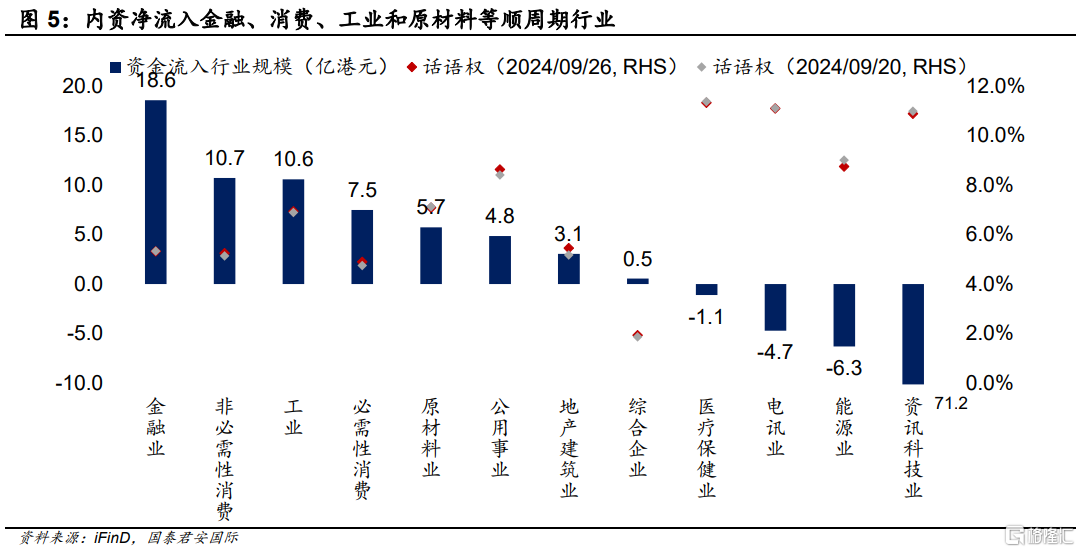

结构上来看,本周政策组合拳提振内资信心,南向资金净流入金融、消费、工业和原材料等顺周期行业。

截至9月26日,南向资金增加对金融、消费、工业和原材料等顺周期行业的配置。由于前期内资持续净流入港股互联网行业和能源与通信运营商等高分红行业,在本周港股延续上涨的过程中获利了结。具体来看,内资在资讯科技行业净流出71.2亿港元,其中美团与腾讯控股分别净流出46.2亿港元和27.3亿港元。

投资策略:国内托底经济政策组合拳陆续推出,提振港股市场信心,未来港股走势以向上为主。

海外主要央行已正式进入降息周期,外围限制性政策缓解在短期有助港股分母端流动性改善,对港股形成积极支撑,利率敏感型行业股价弹性更大,包括互联网龙头、医药和消费等行业。中长期方面,由于外围限制性货币政策逐步宽松,人民币汇率企稳上涨,国内政策空间进一步打开。本周二中国人民银行行长在国新办会上出台的政策组合拳,以及周四政治局的积极表态大幅提振港股市场的信心,后续托底经济政策加码出台的预期上升,港股分子端预期有望继续改善,我们认为当前港股配置价值仍然很高。

风险因素:1)国内经济复苏进度不及预期;2)国际地缘政治事件升温;3)海外衰退预期反复扰动。

注:本文来自国泰君安证券(香港)有限公司发布的《【国君国际策略】港股:复盘这一周,打破的不仅仅是记录!》,报告分析师:周浩、黄凯鸿

推荐文章

港股周报 | 科指再跌破5000点!腾讯创近一年新低!马化腾表示上了AI的船后发现“漏水了”

一周财经日历 | 英伟达、沃尔玛、百度等下周齐放榜!新主席沃什上任后首份美联储会议纪要将出炉

美股机会日报|通胀压力爆表+美拒绝伊朗停战方案,三大期指齐跌,油价一度飙涨3%;“木头姐”最新持仓出炉!再度减持特斯拉、押注太空概念

一周IPO | 中签即“吃肉”!乐动机器人、剂泰科技上市首日均涨超120%;翼菲科技孖展认购近1.49万倍,成港股新“超购王”

上市首日大涨68%!“英伟达挑战者”Cerebras创下2019年来美国科技公司最大IPO记录!(附投资分析)

华盛早报 | 特朗普持仓大曝光!大额买入英伟达、苹果;SpaceX招股说明书据悉最快下周披露!

特朗普第一季度进行3,642笔股票交易,打破数十年保密信托惯例

时隔九年再访华!特朗普携最强商业天团随行,美股半导体、存储、航空等七大板块或迎来利好