热门资讯> 正文

11月FOMC,再降50bp?

2024-09-26 12:14

摘要:就业市场恶化,很可能是非线性的。

太长不看:

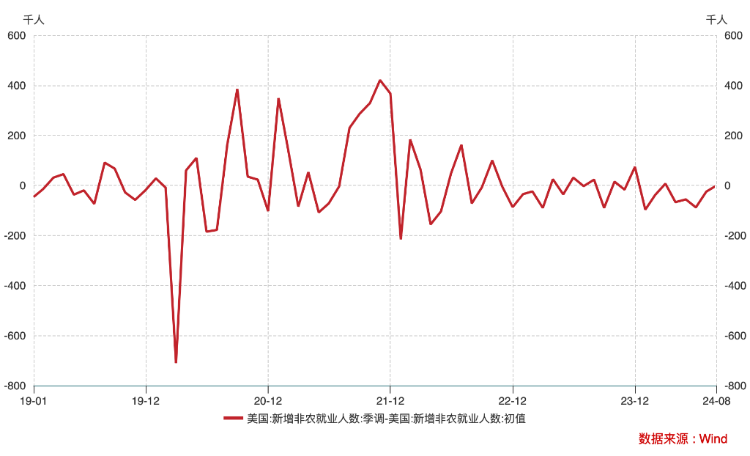

新增非农是企业调查口径,失业率和劳动参与率都是家庭调查囗径,受非法移民和兼职的影响较小。

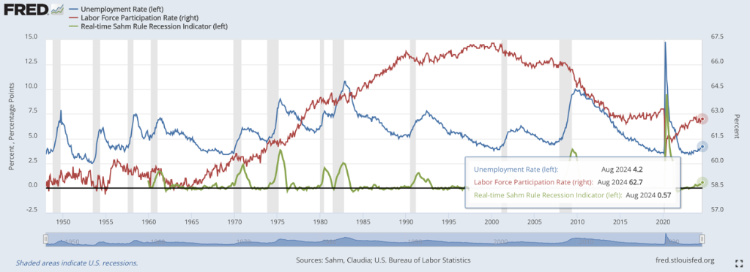

历史上看,当劳动参与率见顶、失业率出现上升苗头、萨姆指标预警三者同时出现时,美国经济就离衰退不远了。

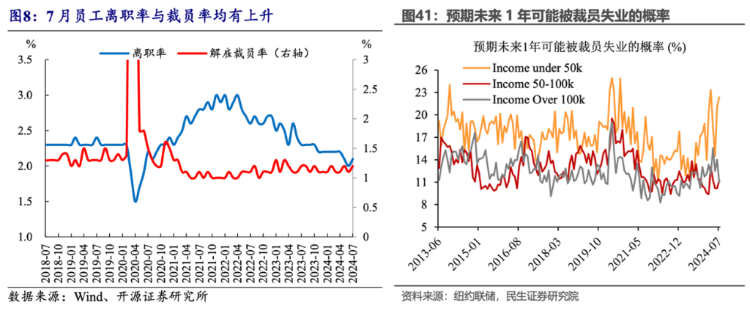

现在美国裁员率低,但员工被裁员预期提升,且企业招聘率也在下降,这一局面可能很难长久。

由于利率仍具有限制性,劳动力市场潜在的恶化可能是非线性的。

11月降50bps的预期升温

上周FOMC会议召开后,美联储主席潜在接班人、现任美联储理事沃勒9月20日就曾表示:

如果就业市场出现恶化,美联储可能会考虑再次降息50个基点。

沃勒的表态进一步加剧了市场对美联储未来降息幅度继续扩大的押注。

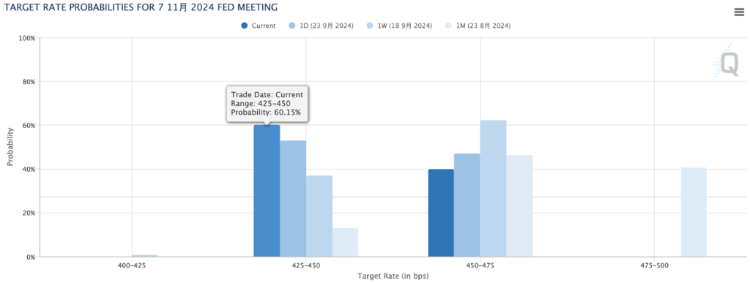

据芝加哥商品交易所CME统计:截止本文发稿,11月降息50基点的概率已经达到60%,一周前还仅有37%。

9月24日,摩根大通首席美国经济学家Michael Feroli更是直接发文表示:

今年美联储很可能将再次大幅降息,预计11月初的下次会议上再降50个基点,重点关注从当下到会议前待公布的两份非农报告。

历史上,每一轮美联储降息周期期间,单次降息幅度都尽可能保持相同幅度,以25bps为基本单位,只有当经济发生了重大变化,美联储才会有意加快宽松步伐。其中,最有代表性的包括:2001年的8次50bp降息,2007-2009年间的3次50bp、1次75bp、1次100bp、1次125bp降息,以及2020年3月的150bp降息。

2007年下半年,也曾以50bp起步、后阶段性降速25bp,期间还在诉说“软着陆”的故事,美股于高点附近震荡。

但如今美联储整体歌声嘹亮,9月会议上,支持降息50bp与25bp的选票比例是11比1。这样的背景下,如果降速,反倒可能超预期。

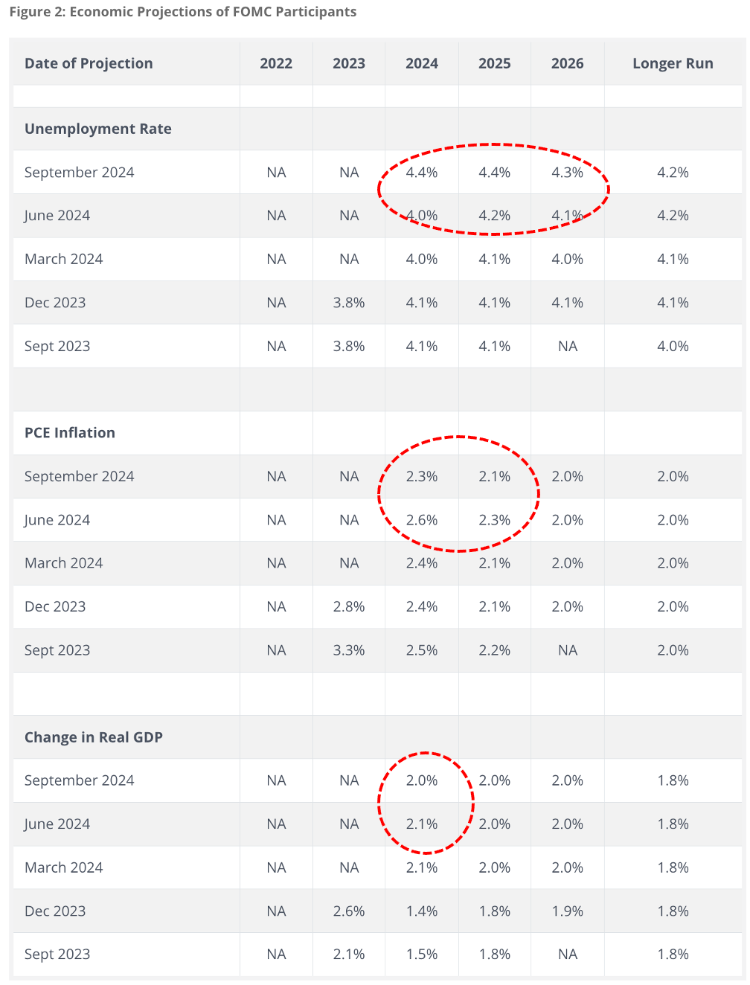

而根据9月SEP预测,对今、明、后三年对失业率预测较6月分别提升0.4%、0.2%、0.2%,远比PCE通胀和实际GDP变化的多,可见就业市场现在也是美联储内部最为关注的地方。

那么就业市场的担忧,究竟在哪里?

剔除移民后的就业市场,已显露端倪如今美国的非农就业“含水量”极高,大量非法移民涌入美国边境的同时,也为非农带来超过一半的水分。

之前野村证券曾发布报告指出:与疫情前趋势相比,如今的每月新增非农人数有一半以上都是非法移民贡献的。

2023年以来,新增非农人数不仅是逐月下修,年度汇总值也出现了大幅修正。

新增非农是企业调查口径,根据“是否领薪”来计算,一个人如果打两份工,新增非农数就是两个。

而修正后的非农是基于QCEW汇总的各州雇主失业保险金(UI)缴纳情况来的,避免了兼职的误差。

失业率不比非农,它和劳动参与率都是家庭调查口径,根据“人头”计算,受非法移民和兼职的影响较小。

但是如今,美国劳动参与率基本见顶,失业率也出现明显上升苗头,萨姆实时衰退指标更是连续两个月站上0.5%警戒线。

从历史上看,当以上现象同时出现时,都离衰退不远了。

等裁员上升,就为时已晚

现在美国就业市场单看裁员率的确很低,但员工的被裁员预期却在提升,这是一个不太好的信号。

另外,结合当前美国企业招聘率下降的特征来看,裁员率保持低位的局面可能很难长久。裁员又有一定滞后性,一旦裁员上升,很可能代表美国已经进入衰退。

未来而言,由于利率仍具有限制性,劳动力市场潜在的非线性恶化是投资者们押注11月再降50bp的依据。

或许,一旦11月FOMC会议前的两期非农报告出现了10万人以下的新增,或失业率在当前水平再度上升0.2%以上,FOMC会加快补救的步伐。

风险提示: 投资涉及风险,证券价格可升亦可跌,更可变得毫无价值。投资未必一定能够赚取利润,反而可能会招致损失。过往业绩并不代表将来的表现。在作出任何投资决定之前,投资者须评估本身的财政状况、投资目标、经验、承受风险的能力及了解有关产品之性质及风险。个别投资产品的性质及风险详情,请细阅相关销售文件,以了解更多资料。倘有任何疑问,应征询独立的专业意见。

推荐文章

新股申购 | 三只新股今起招股!龙丰集团、 天辰生物、大金重工一手入场费分别为3222.17港元、4851.44港元、6706.97港元

华盛早报 | 美军对伊朗实施新打击!布、美两油拉升2%;段永平豪掷百亿港元举牌泡泡玛特;拼多多绩后重挫10%

一图看懂 | 炒AI必看!2026最全AI产业链“黑话”词典:从底层PCB到大模型逻辑,一文理清(建议收藏)

全文 | 拼多多Q1业绩会实录:继续关注供应链,推动供应链下阶段的高质量发展

全文 | 快手Q1业绩会实录:继续投资可灵AI 加大股东回报

干货集锦!《跑赢美股》5月直播核心观点总结(附Rubin概念股名单)

美股机会日报 | 伊美谅解备忘录框架初步披露!纳指期货应声涨近1%;美光盘前再度大涨逾8%;NASA公布月球基地建设计划

一图看懂 | 拼多多Q1营收1062亿元逊预期!经调整净利下滑17%,现金储备超4360亿元