热门资讯> 正文

为何大家都看好港股? 多年阴跌终迎“戴维斯双击”?

2024-09-26 10:22

摘要:多年阴跌的港股,终迎“戴维斯双击”?

太长不看:

外部美联储降息周期开启,利好港股分母端;内部政策大招落地,市场积极预期抬升。双重利好下,港股反弹可持续。

港股相较于A股:1)港股近两年业绩增速较好;2)外资早已撤退,筹码相对干净;3)分红+回购>融资,净回报为正;4)整体和板块估值都非常便宜,具备提升空间。

聚焦港股核心资产的四条主线:红利、互联网、内需新趋势、出海。

引子

924新政出台之际,A股、港股迎来四年来的单日最大涨幅。

过去两年,港股整体上持续阴跌,现在估值已经非常便宜。

这波内外部政策双重刺激下,会迎来反弹么?

分母与分子端,均利好港股

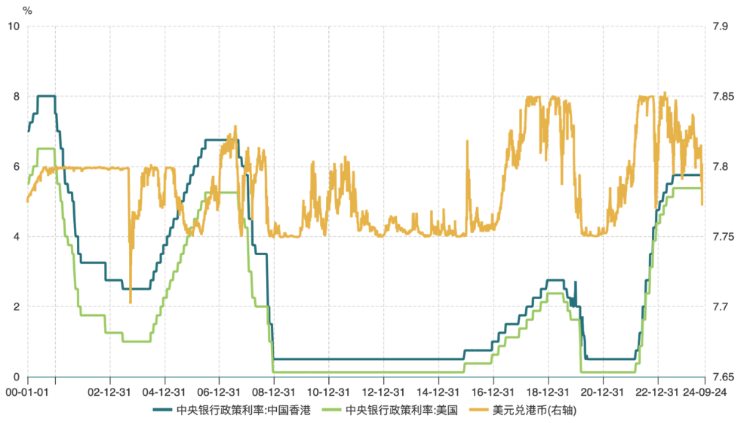

香港地区利率跟随美国,基本面跟随内地。

1983年起,我国香港地区为了稳定币值、防止资本大量流失的需要,实行了联系汇率制的汇率制度,让港币与美元直接挂钩。

1999年至今,港币跟美元的汇率基本稳定在7.8港元兑1美元左右。当港币汇率偏强,一旦触及7.75(强方兑换保证水平),金管局即向银行卖港元买美元,来遏制港币升值;当港币汇率偏弱,一旦触及7.85(弱方兑换保证水平),金管局即向银行买港元卖美元。

由于汇率锚定美元,香港的利率水平也需要与美元利率基本一致。否则若美国加息香港不跟,利差走廓带来的套利空间会催生恶意做空行为,不利于汇率稳定。

所以长期以来港元利率与美元利率的走势极为相似。在9月美联储降息50bp后,香港金管局也将基准利率从5.75%降至5.25%。

图:联系汇率制下,港元利率紧跟美元利率

分母端的降息利好,正在被港股逐步price in。

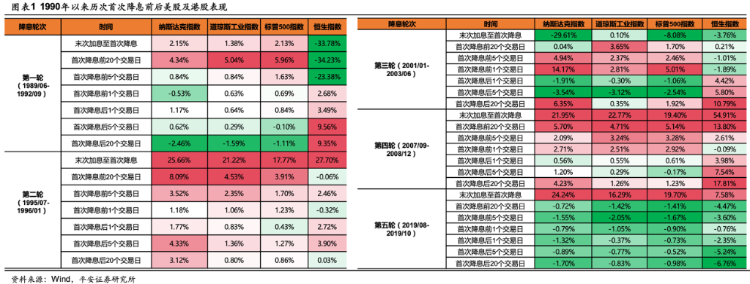

据平安证券统计:1990年以来的五轮美联储降息周期,当首次降息落地后,港股多数情况下港股短期都有较好表现,甚至优于美股。

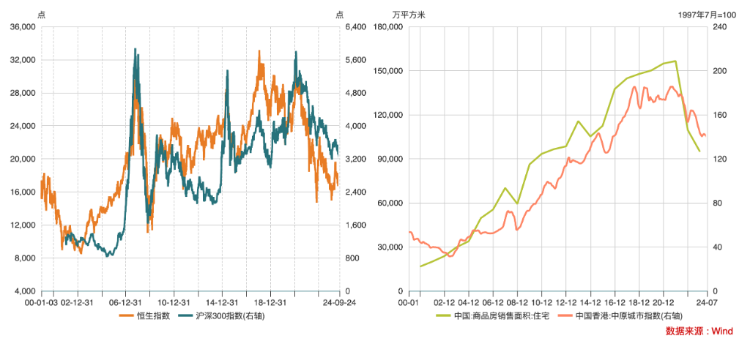

分子端,港股又受内部政策和基本面修复预期提振。作为中国的重要构成部分,香港资本市场的基本面与大陆密切相关,这种强相关性充分体现在楼市与股市中。

而货币政策跟随美国,基本面跟随大陆的特殊性,又让港股历来以“高波动”著称,因为这样的格局等于主动放弃了货币政策逆周期调节能力。

当外部流动性改善、内部“吃饭行情”来临,港股分子与分母端双双受益,正式迎来戴维斯双击。

相较A股,港股的基本面、筹码、股东回报更好

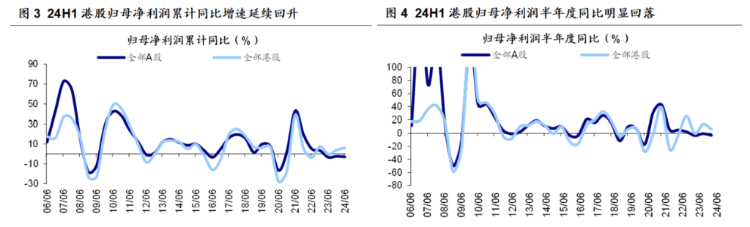

第一,从业绩看:

2023年全年及2024年上半年,A股归母净利润同比增速分别为-2.5%、-3.1%;但同期港股归母净利润同比增速分别为3.9%、6.2%。在宏观经济压力之下,港股整体仍然实现盈利增长。

第二,从筹码情况看:

A股2020-2021年的牛市期间,当时以“长期价值投资”为名,市场上发行了大量股基与混基,如今形成了巨大套牢盘。从持有成本来看,如今的市场水平离当年相去甚远,说明还有相当一批基民存在赎回压力。

而反观港股,主要是机构和外资博弈的市场。从资金结构看,A股内外资比例是80:20,港股内外资比例60:40。对于港股来说,看空的力量前几年就已经撤退,套牢盘更少,上涨面临的潜在阻力更小。

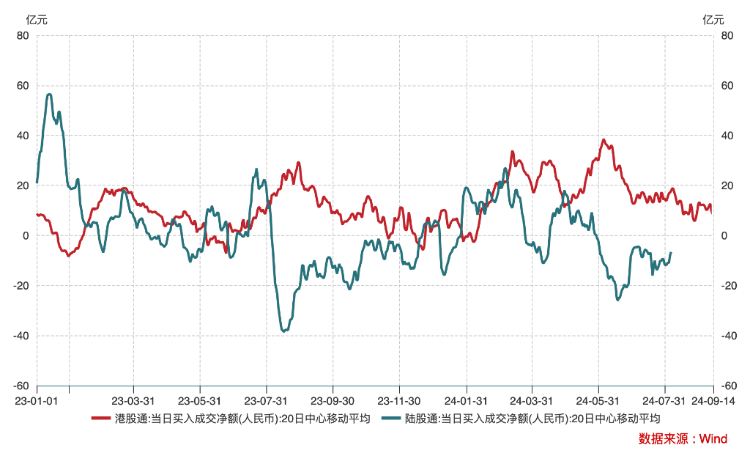

今年南向资金与北向资金情绪出现较大差异。南向资金持续净流入,截止9月20日净买入港股总额已达到4732.07亿港元。

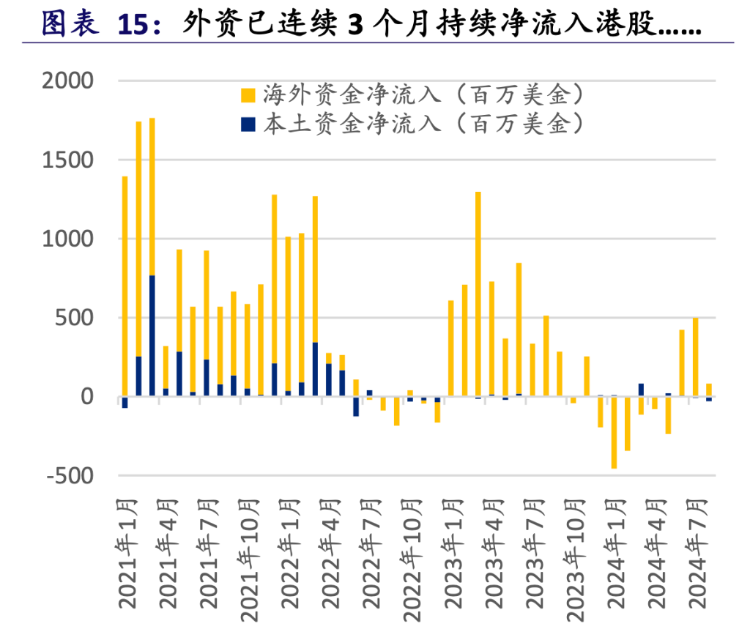

除了南向资金,外资也是一大关注点。下半年以来港股外资流入量也有所增加,主要是美联储降息利好驱动。

第三,从股东回报看:

据统计:今年上半年,港股现金分红总额为6735.6亿港元;

截止今年9月20日,港股共有239家上市公司实施回购,回购金额合计达2064.61亿港元,光腾讯和阿里就贡献了1000多亿;

截止8月底,港股全部融资金额约1872亿港元。

分红+回购的规模,远大于融资。这样一个“净回报”市场,上涨动力自然更强。

港股,还极其便宜

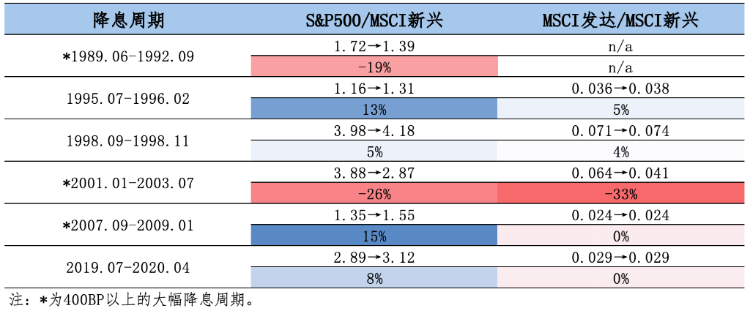

在过往三次总幅度400bp以上的美联储大幅降息周期中,除了2008年那一轮,其余两次新兴市场整体都跑赢了发达市场。

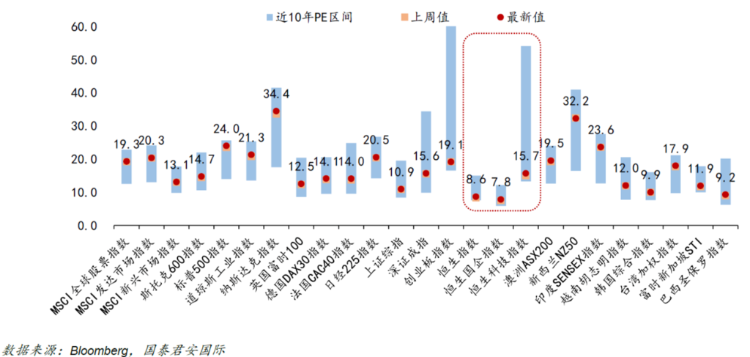

但如今这一轮降息周期开启前,全球新兴市场整体表现都偏强,印度、台湾等地股市还受到本轮Al浪潮和贸易重构的影响,纷纷冲向新高。目前MSCI发达市场、新兴市场PE分别为20.3、13.1,而新兴市场中又以港股、A股最为便宜。

但A股中的一些科创板、中小盘股的估值如今仍然较高,甚至还享有三五十倍的PE,整体上看港股还是更便宜。

相比之下,港股经历了多年下跌后,各个板块估值都非常便宜。以互联网公司为例,港股主要互联网公司2024年PE估值在9-23倍的区间,PEG在0.28-2.12倍之间;2024年PS估值在0-5倍之间,PS/G均不高于0.5倍。

聚焦港股核心资产

全球资金回流背景下,港股中的一些核心资产很可能存在阶段性的修复机会。

港股的核心资产有哪些?

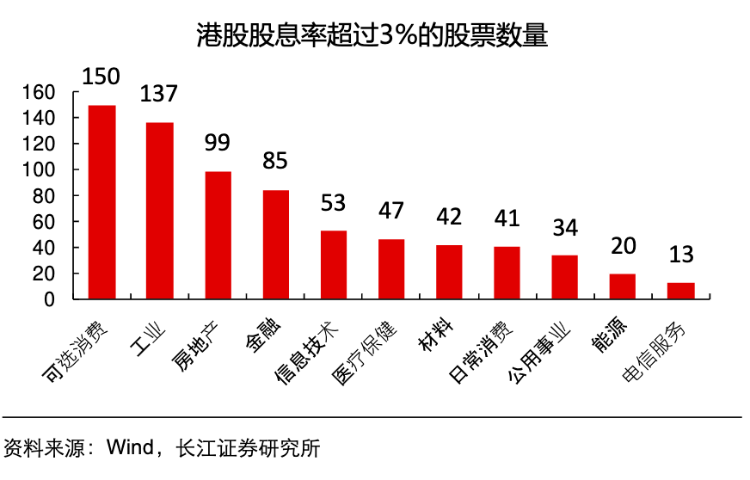

一是红利。

港股中超过半数的央国企为内地企业,而港股通这一比例更是高达70%以上。在股息率方面,港股股息率超过3%的股票集中在可选消费工业、房地产和金融等行业,与A股市场具备相似性。

港股央国企的股息率相比A股更高,无论是三大运营商还是四大行,或是公用事业公司,即使考虑到红利税的影响,港股股息率依然具备吸引力。

二是互联网。

互联网龙头公司腾讯控股、阿里巴巴、京东等企业,提供较国债利率更具吸引力的股息率和回购收益,三者股息+回购收益率分别为4.6%、5.6%和5.05%;另一方面还受到美联储降息预期的估值利好,反弹空间可观。

三是内需新趋势。

如教育、先进服务业、先进制造和医药等领域的新兴领军企业,也可能迎来核心资产的价值重估。

四是出海相关。

包括家电家具、消费电子、汽车等领域的优胜者,可能在出海浪潮下实现盈利增长。

风险提示: 投资涉及风险,证券价格可升亦可跌,更可变得毫无价值。投资未必一定能够赚取利润,反而可能会招致损失。过往业绩并不代表将来的表现。在作出任何投资决定之前,投资者须评估本身的财政状况、投资目标、经验、承受风险的能力及了解有关产品之性质及风险。个别投资产品的性质及风险详情,请细阅相关销售文件,以了解更多资料。倘有任何疑问,应征询独立的专业意见。

推荐文章

新股申购 | 三只新股今起招股!龙丰集团、 天辰生物、大金重工一手入场费分别为3222.17港元、4851.44港元、6706.97港元

华盛早报 | 美军对伊朗实施新打击!布、美两油拉升2%;段永平豪掷百亿港元举牌泡泡玛特;拼多多绩后重挫10%

一图看懂 | 炒AI必看!2026最全AI产业链“黑话”词典:从底层PCB到大模型逻辑,一文理清(建议收藏)

全文 | 拼多多Q1业绩会实录:继续关注供应链,推动供应链下阶段的高质量发展

全文 | 快手Q1业绩会实录:继续投资可灵AI 加大股东回报

干货集锦!《跑赢美股》5月直播核心观点总结(附Rubin概念股名单)

美股机会日报 | 伊美谅解备忘录框架初步披露!纳指期货应声涨近1%;美光盘前再度大涨逾8%;NASA公布月球基地建设计划

一图看懂 | 拼多多Q1营收1062亿元逊预期!经调整净利下滑17%,现金储备超4360亿元