热门资讯> 正文

什么可以阻止美联储12月再一次性降50个基点?

2024-09-20 10:09

摘要:大幅快速降息的预期已经被市场基本消化。

引子

美联储以50个基点“开局”降息周期之后,市场对于2024年的降息预期并没有保持在总计100个基点上(50、25、25),而是进一步蹬鼻子上脸变成了预期总计125个基点(50,25, 50) 。

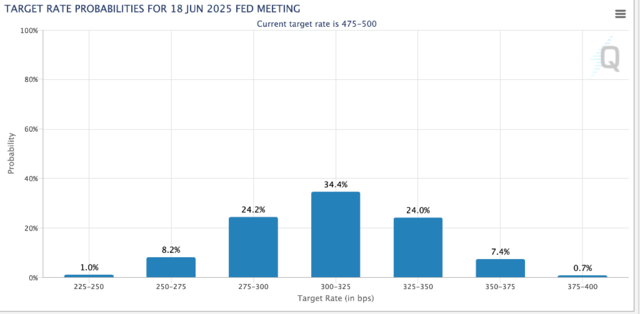

图:市场预期认为12月继续降50个基点或以上的概率高达63%(跟9月会议前的预期一次性降50个基点的概率相仿)

是什么让市场对美联储再一次性降50个基点如此有信心?

美联储大幅快速降息最大的受益板块会是哪个?

什么可以阻止美联储12月再一次性降50个基点?

基于目前的现实来看,可以阻止美联储12月再一次性降50个基点的最大障碍,可能就是通胀大幅反弹了。

然而,从现在的数据来看,市场根本不担心通胀会在短期内出现大的反弹。

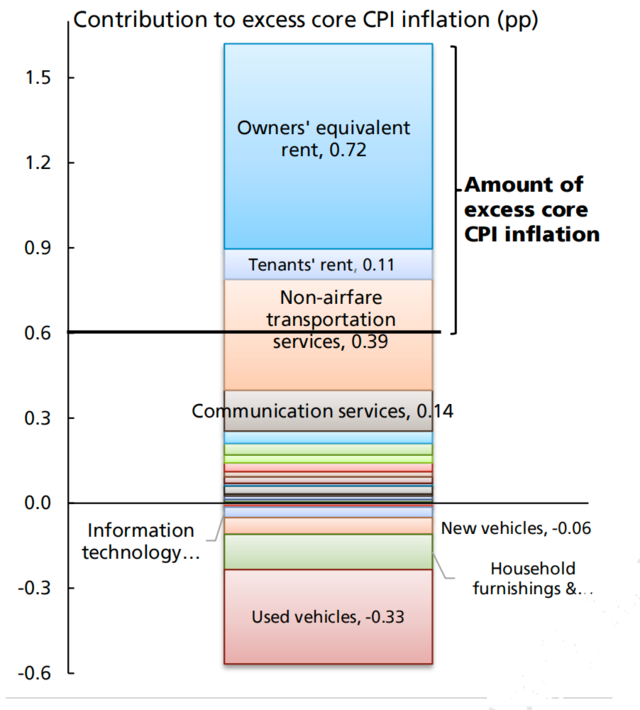

首先,核心CPI里面现在推动通胀的主要动力来自于房租,特别是“等价房租”。

图:核心CPI中主要的推动项是OER(Owners'equivalent rent)

这个“等价房租”是可控性极强的项目,想让它暂时高一点就可以高一点,想让它暂时低一点就可以低一点,因为从统计方法上来看,这是一个可以以时间换空间相对灵活的项目,美联储既然已经确认进入降息周期,那当然是开工没有回头箭,这个项目基本不会出现大幅的增加,通胀目测因此可以缓慢下降。

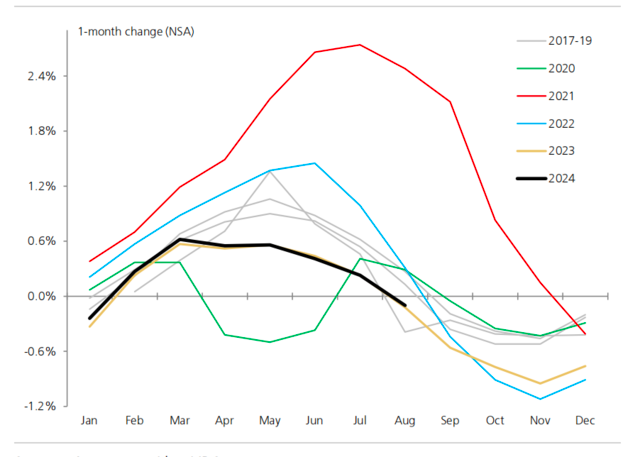

另外从现实的角度来看,美国的房租增速确实是在稳步下降,甚至某些数据统计显示已经进入负增长区间,这就让核心CPI易跌难涨。

图:美国新签订租约的价格变化(整体趋势已经低于疫情前:2017-19)

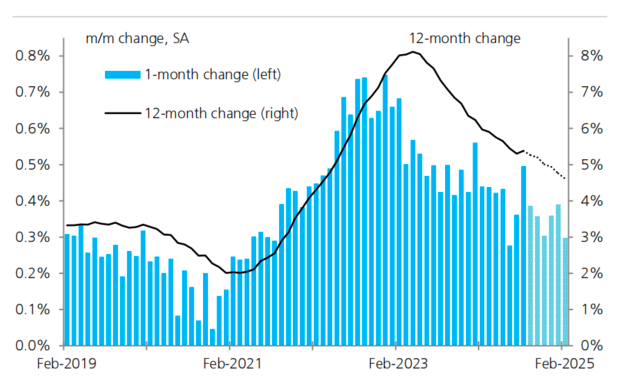

这就是鲍威尔在最新发布会上所说的:租约重定价需要时间,但是随着时间的推移新租约的价格将慢慢反映在通胀(下行)上。

图:尽管8月份OER有一次意外的跳涨,但是未来预期OER将稳步下行,继而拉动核心CPI继续下行。

正如新债王杰弗里·冈拉克最近所指出的:住房是目前CPI中的主要推高因素,剔除住房后的核心CPI通胀率低于2%。

目前,CPI的住房通胀为5.05%,而新租户的租金指数为-1.1%。这意味着城市消费者的住房部分会有一个巨大的调整,因为长期来看,它们通常会趋于一致。在波动较大时,CPI的住房部分通常滞后于租金数据。

因此,杰弗里-冈拉克预期住房通胀会急剧下降。

CPI里面的房租项既“可控”,又有现实中房租下降的下拉因素在,所以在可预见的短中期是会让核心CPI继续处在下行趋势中的(当然,中间不排除某些数据点可能会略超预期)。

CPI通胀中唯一可以威胁到美联储一次性降50个基点的,就是油价。

当前油价的大幅下降,让CPI整体读数下降得比核心CPI要猛,但是如果油价突然大幅反弹,CPI整体读数也会相应上扬,可能会对美联储的降息周期产生“干扰”;当然,目前市场对原油价格前景一片看空,也没有预期美国CPI在短中期会因此大幅反弹。

总之,通胀至少在短期内不会成为美联储继续降息甚至是一次性再降50个基点的障碍。

与此同时,就业情况的持续疲软,将继续获得美联储降息决策的更多“权重”。

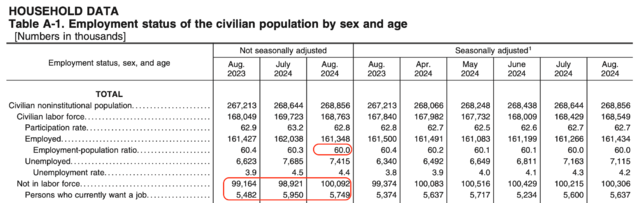

最新的非农数据中的细分项,指向了更加疲软的就业市场。

具体而言,8月份不在劳动力市场中的人数出现了明显上升,超过了1亿美国人,较7月份飙升了接近120万人;同时正在找工作的人较上月也骤降了约20万人;而就业/人口比例也从上个月的60.3,骤降到60.0。

图:请在下表中相应位置寻找以上数据

同时从上表中还可以看出,总就业人口(Employed一项)从上个月的1.69亿人,菱缩至1.68亿人,总就业人口萎缩近100万人!

而职位空缺数据也指向了未来或不断疲软的就业市场:最新数据显示,美国7月JOLTS职位空缺数降至2021年初以来的最低水平,裁员人数增加,这与劳动力市场需求端放缓的其他迹象一致。

鲍威尔在最新发布会上也明确表示:总体来讲,更低的职位空缺将导致更多失业。

美联储大幅快速降息最大的受益板块会是哪个?

从通胀和就业数据现在的趋势来看,至少在年内这个时间段内,是支持美联储继续降息的,而且有可能支持再次大幅降息(一次50个基点)。

但现在的问题是,市场目前的定价已经不仅对美联储年内总共降息125个基点的预期进行了比较充分的定价,而且对2025年的降息也进行了较充分的预期和定价。

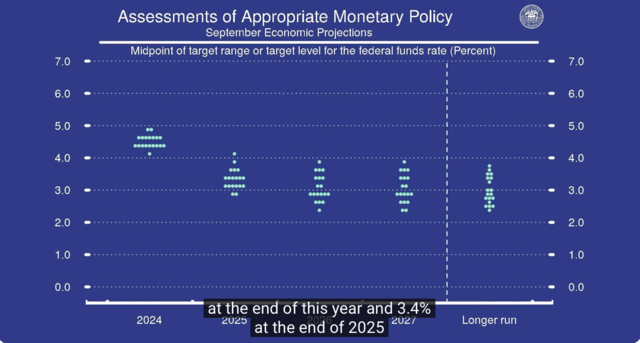

图:到2025年年中,市场对于美联储政策利率分布的预期

从上图中可以看出,现在市场已经预期到2025年年中,美联储会将政策利率进一步下调至3.00-3.25%或以下的概率约70%;换言之,如果2024年剩下的时间里只总共降50个基点,那市场预期在2025年上半年的4次会议上,还会有至少125个基点的降息幅度(那总有一次还是一次性降50个基点);如果2024年剩下的时间里只总共降75个基点,那市场预期在2025年上半年的4次会议上,还会有至少100个基点的降息幅度(每次会议上都会连续降息,每次25个基点)。

这个降息预期是比较充分的,因为鲍威尔在此次会议上虽然基本明确开启了降息周期,但是没有明确会是一个连续降息的周期;鲍威尔称:会根据数据和经济状况,可能暂停加息、降速加息也可能加速降息….没有降息路线图。

这种相对于美联储明确表态更加“充分”的降息预期,让市场已经提前通过降低“折现率”的方式,将降息预期提前计入了价格:未来除非出现比市场现在相对激进的预期更加激进的降息(美联储最新公布的点阵图显示到2025年年底“预计”政策利率在3.4%),否则降息预期本身就很难再推动市场整体估值进一步走高。

图:最新公布的点阵图显示到2025年年底“预计”政策利率在3.4%。

但是,从美联储的实际降息行动中,未来还是会有更加“受益”的板块,这主要集中在美国的中小企业和中小银行,特别是负债压力重,利润在高利率压力下已经是负值的美国中小企业。

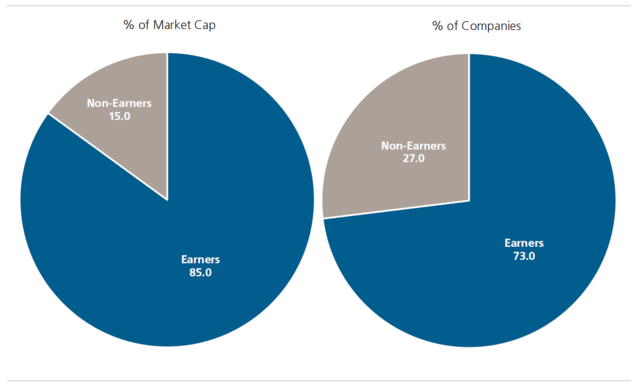

图:美国罗素2000指数中盈利为负值的企业占到总市值的15%;从数量上来看,在罗素2000里27%上市企业现在都不盈利

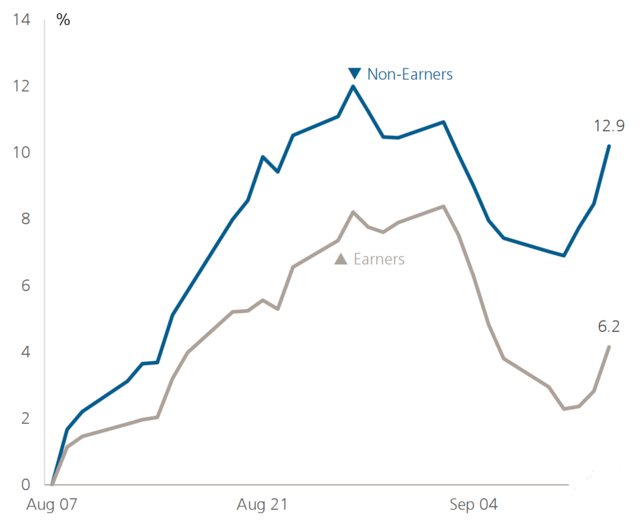

图:罗素2000里面的非盈利企业长久以来股价涨幅弹性大于盈利企业,在大幅降息情景下更是如此

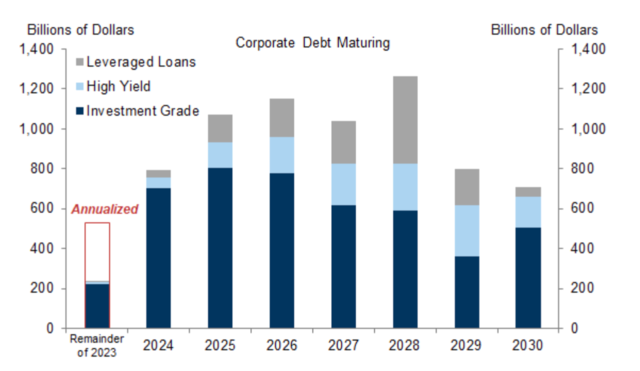

图:美国公司融资重定价规模分布

与美国房贷可以固定30年不同,美国的公司债只能固定3-5年——疫情期间以极低利率融资的贷款和债券,现如今已经要进入重定价期的高峰期。此前面临重定价压力的中小企业,在美联储的大幅快速降息环境下,将迎来“喘息”,否则很多财务压力重的中小企业就要因为重定价贷款价格太高而倒闭。

风险提示: 投资涉及风险,证券价格可升亦可跌,更可变得毫无价值。投资未必一定能够赚取利润,反而可能会招致损失。过往业绩并不代表将来的表现。在作出任何投资决定之前,投资者须评估本身的财政状况、投资目标、经验、承受风险的能力及了解有关产品之性质及风险。个别投资产品的性质及风险详情,请细阅相关销售文件,以了解更多资料。倘有任何疑问,应征询独立的专业意见。

推荐文章

港股周报 | 科技股遭遇“黑色一周”!智谱、兆易创新周内分别重挫32%、28%;韩国去杠杆再掀芯片股风暴;“大空头”喊话布局港股

美股前瞻 | 抛售潮蔓延?纳指期货跌近2%,“恐慌指数”跳涨逾9%创周内新高;取消“星舰”试飞!SpaceX空头仓位大幅攀升

一周财经日历 | 超级财报周!特斯拉、英特尔、宁德将公布业绩;特朗普出席白宫记协晚宴,讲话或影响市场

华盛早报 | 存储概念遭抛售潮!SK海力士ADR暴跌13%;SpaceX星舰试飞取消股价破发;奈飞绩后跌逾9%

7月17日外盘头条:美国对伊朗发动新一轮打击 苹果拟对iPad mini进行升级 堪萨斯城联储行长称美国通胀过热

谷歌据悉推迟发布Gemini 3.5 Pro 因持续提升模型编程能力

闪迪股价持续下跌的背后原因

苹果拟对iPad mini进行五年来最大规模升级 今年秋季发布新品