热门资讯> 正文

短债还有哪些机会?

2024-09-19 12:58

本文来自格隆汇专栏:靳毅;作者:国海固收团队

核心观点

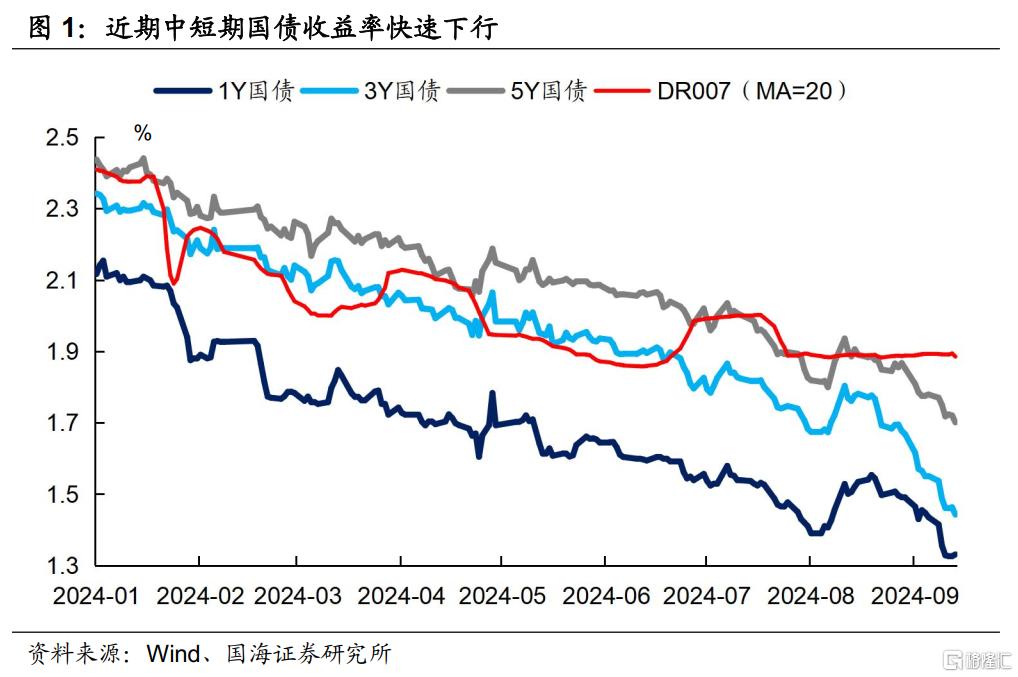

造成近期中短端国债快速下行的直接原因是大行“买短卖长”的操作。大行的动因有三:①监管导向或是主因。8月央行开始买短卖长的操作,以维持倾斜向上的收益率曲线,或对大行产生一定影响。②从比价角度,考虑到税收及风险资本占用后,短国债相对DR007更具性价比。③大行有补仓及平衡久期的需求。

展望未来,对短端国债,若央行表态没有发生变化,那么大行买短卖长的操作或仍将持续,但当前短端国债处于较低点位,进一步下行的空间也相对有限。与短端相对的,陡峭的收益率曲线使得中长端国债性价比凸显,不过考虑到央行买卖操作的扰动,建议投资者适当参与5Y、7Y等非关键期限国债的博弈机会。

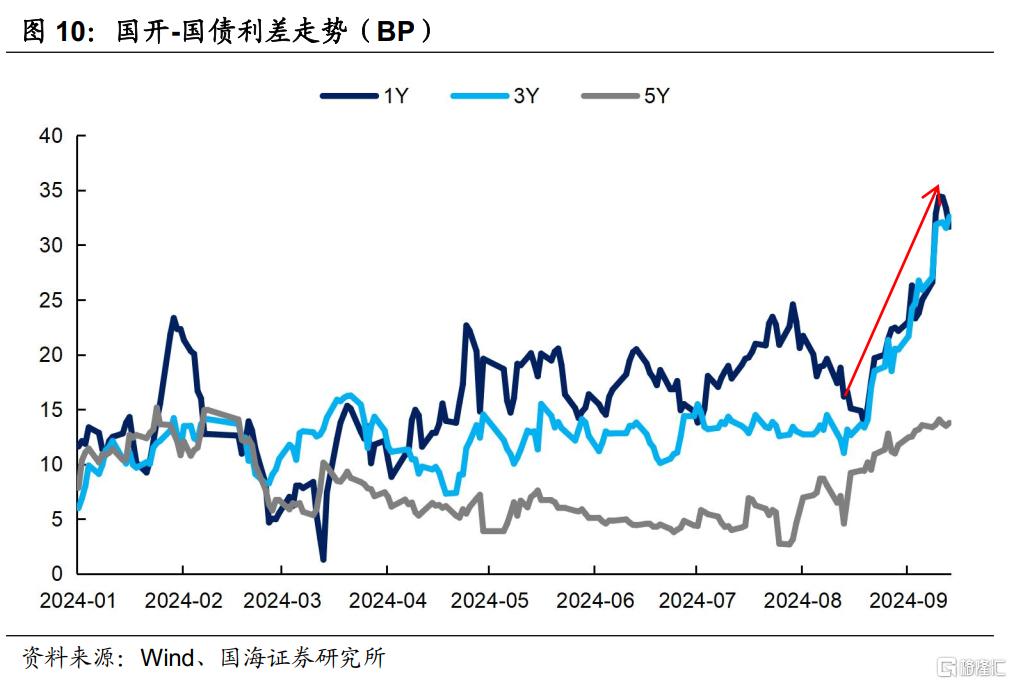

此外,由于近期短端国债收益率的下行,国开债与国债之间的利差快速走阔,1Y、3Y利差均来到历史80%分位数以上,性价比凸显,投资者也可适当参与。

1、短债还有哪些机会?

今年以来,由于短端国债收益率的快速下行,其与资金利率的倒挂程度逐渐加深,9月至今,这一现象开始向5Y蔓延:9月14日,5Y国债收于1.70%,而DR007(MA=20)则在1.89%的位置。短端国债收益率快速下行的原因是什么?后续是否有调整压力?

1.1 主力推手:大行的买短卖长

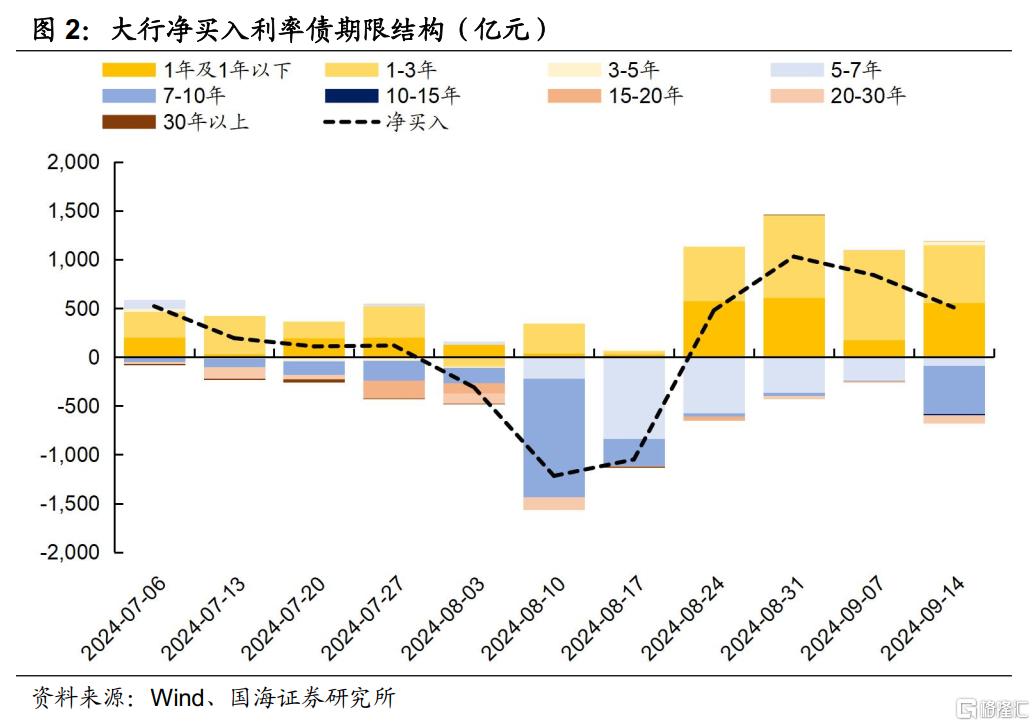

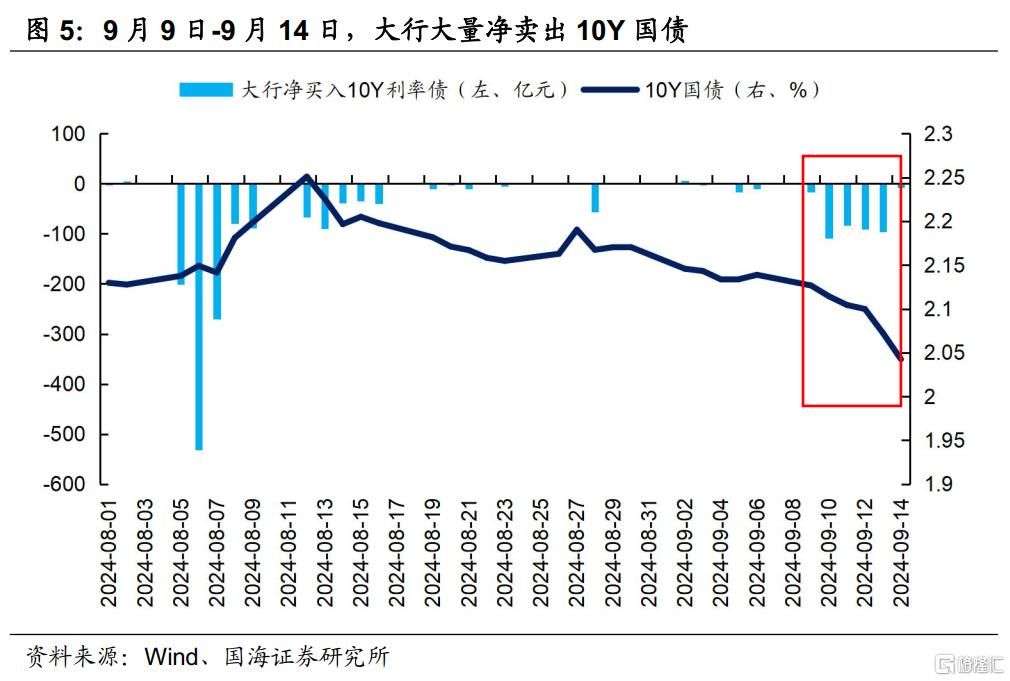

造成近期中短端国债快速下行的直接原因是大行“买短卖长”的操作。在8月1日至9月14日的区间中,大行净卖出长端国债(7Y及10Y)4286亿元,同时,净买入短端国债(3Y以内)4682亿元。

我们认为背后的原因主要有三点:

①监管导向或是主因。8月30日央行在官网披露,向部分公开市场业务一级交易商买入短期限国债并卖出长期限国债,8月净买入债券面值为1000亿元,目的在于维持倾斜向上的收益率曲线。央行的态度或对大行产生一定影响,大行买短卖长有利于维持曲线较为陡峭的形态。

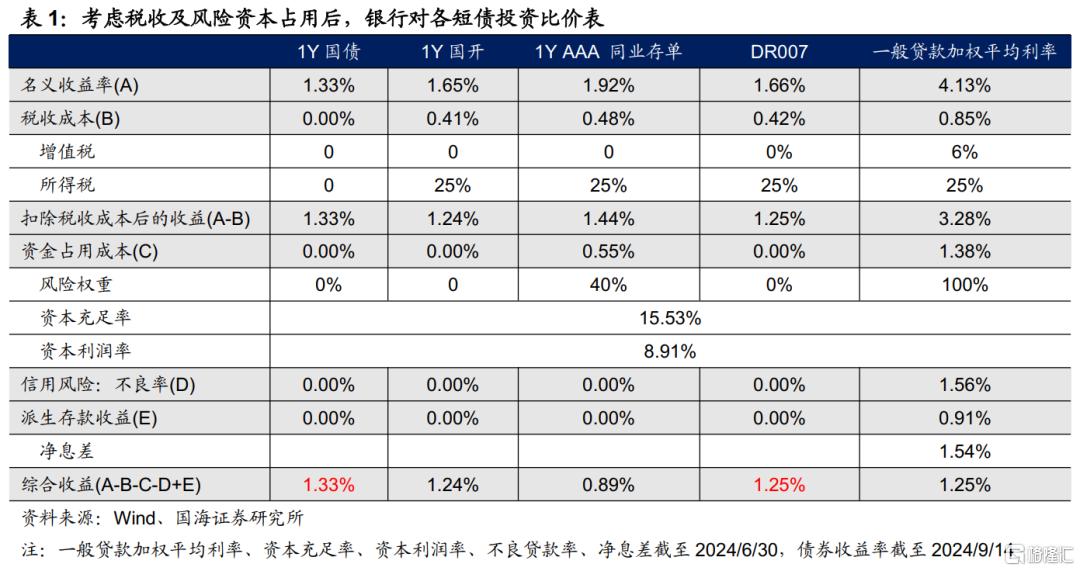

②从比价角度,考虑到税收及风险资本占用后,短国债相对DR007更具性价比。银行购买国债无需缴纳所得税,且不占用风险资本。而质押式回购需缴纳25%的所得税,且今年资本新规实施后,以地方债、金融机构债为质物的少部分回购业务,其风险权重将提升至10%-20%。在考虑税收因素后,1Y国债>DR007,仍具性价比。

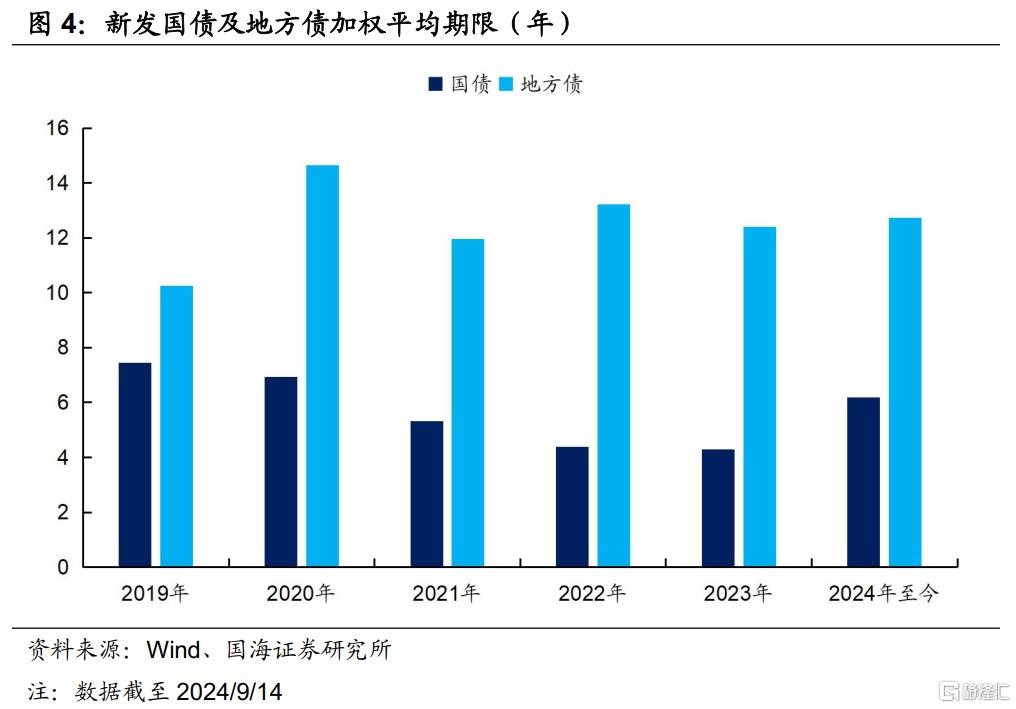

③大行补仓及平衡久期的需求。一方面,在被动卖出长期限国债后,大行有补充债券持仓的需求。另一方面,大行通常有一级承接指标,而上半年地方债及国债的发行期限相对较长,大行的持仓久期难免被动拉长,出于控制持仓久期的考虑,更多增配3年以内的短端品种。

1.2 曲线行情还将如何演绎?

大行“买短卖长”的行为何时会结束?我们认为可以关注两个影响因素:

一是监管需求。大行买短卖长操作的根源在于央行维护陡峭利率曲线的需求,从9月9日-14日的情况来看,在长端利率快速下行时,大行也明显增加了对10Y国债的净卖出规模,或表明当前央行仍偏向于控制收益率点位。若央行的态度不变,那么大行买短卖长操作或将延续。

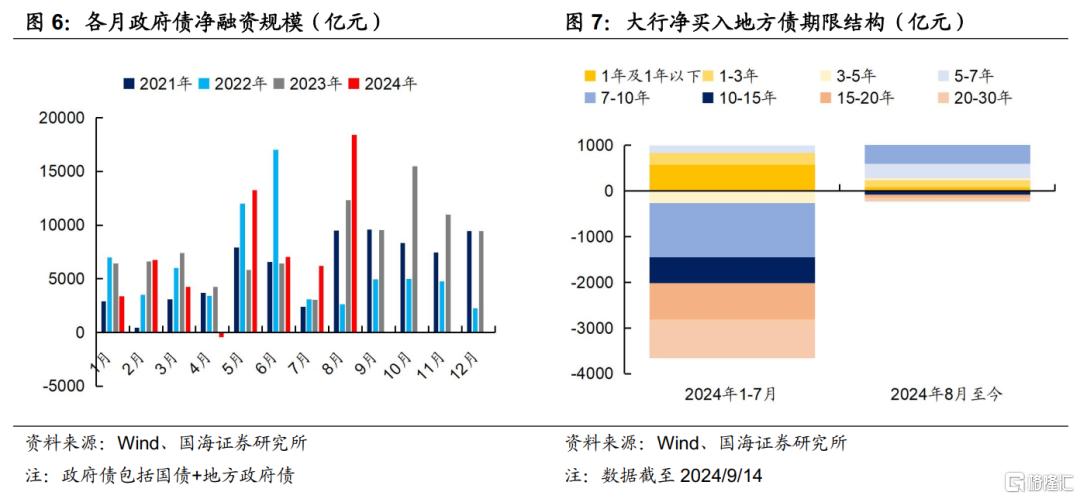

二是政府债发行情况。若四季度出现政府债的大量增发,那么大行对短债的配置力量或相对减弱。不过,政府债增发的影响也需要结合卖债力度来看。参考8月份,虽然地方政府债放量,净融资额超过8000亿元,但由于大行卖债规模较大,导致其净买入短债规模也维持高位,甚至对地方债,尤其是7Y、10Y的品种也呈现大额净买入状态。

总结而言,对短端国债,若央行表态没有发生变化,那么短期内,大行买短卖长的操作或仍将持续。但从收益率点位来看,当前短端国债与资金价格的利差已降至历史低位,进一步下行的空间也相对有限。

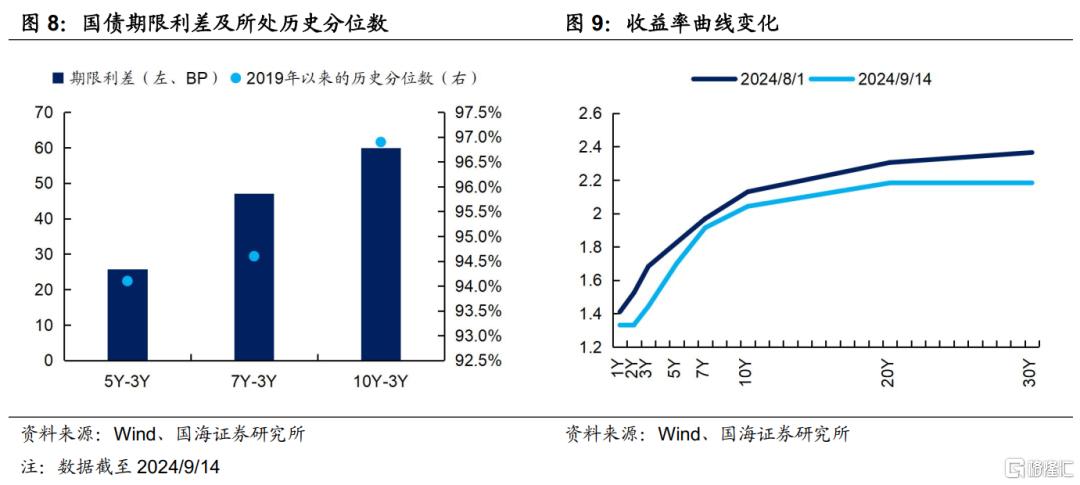

不过,与短端相对的,陡峭的收益率曲线同时也推升了期限利差,使得中长端国债性价比凸显,吸引了基金等非银机构的参与,导致过往两周收益率的快速下行。而当前,5Y、7Y、10Y与3Y的利差仍处于高位,不过考虑到央行买卖操作的扰动,建议投资者适当参与5Y、7Y等非关键期限国债的博弈机会。

此外,由于近期短端国债收益率的下行,国开债与国债之间的利差快速走阔。截至9月14日,1Y、3Y、5Y国开与国债的利差分别达32BP、33BP、14BP,位于历史分位数97%、81%和29%(2019年以来),性价比凸显,投资者可适当参与。

2、机构债券托管量

风险提示:需要警惕流动性的“退潮”;历史数据不能完全作为未来市场走势参考;模型测算可能存在误差;指数样本券调整可能会导致潜在的测算偏误;经济数据及经济政策超预期;信贷超预期。

注:本文为国海证券2024年9月19日研究报告《短债还有哪些机会?—机构行为周观察》,报告分析师:靳毅 S0350517100001、刘 畅S0350524090005

推荐文章

新股申购 | 多光谱AI技术龙头海清智元今起招股,一手入场费3636.31港元

华盛早报 | 中东战火重燃!纳指跌近2%,伊朗关闭霍尔木兹海峡;黄金已跌去今年所有涨幅;甲骨文绩后大跌10%

绩后大跌!甲骨文交出靓丽财报,但巨额融资计划引担忧

6月11日外盘头条:特朗普宣布立即打击伊朗 美国5月退还220亿美元关税 Anthropic呼吁强制测试AI模型

SpaceX上市倒计时:聚焦史上最大IPO 华尔街热捧与质疑交织

腾讯AI加速“建群”

美股机会日报 | 警报拉响!纳指期货跳水跌1.6%,特朗普或继续对伊军事打击;美国5月CPI料重回“4字头”

SpaceX上市倒计时!这7个ETF将第一时间纳入,特斯拉被“合并”的可能性有多大?