热门资讯> 正文

8月PMI点评:低预期下制造企业生产采购意愿下滑

2024-09-02 09:36

本文来自格隆汇专栏:朱启兵宏观研究 作者:朱启兵 陈琦

摘要

需求持续不振对企业生产意愿影响明显。新旧产业分化格局延续,地产链仍是主要拖累。

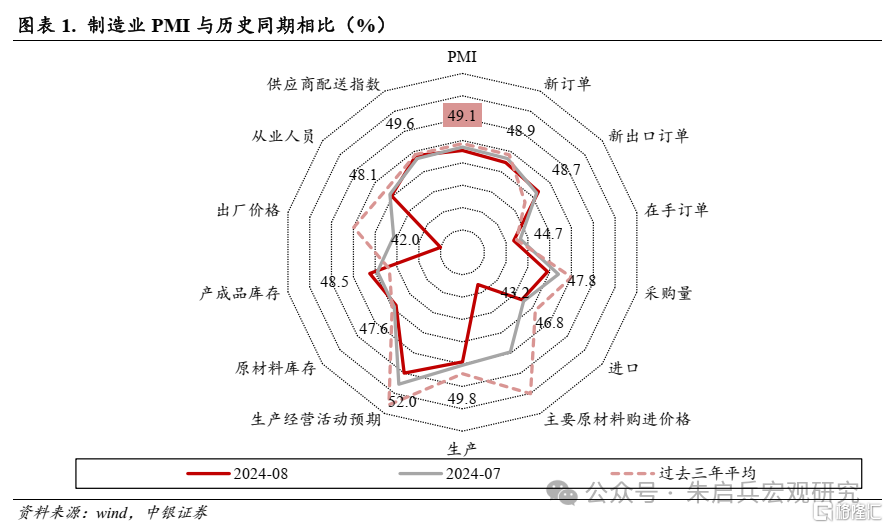

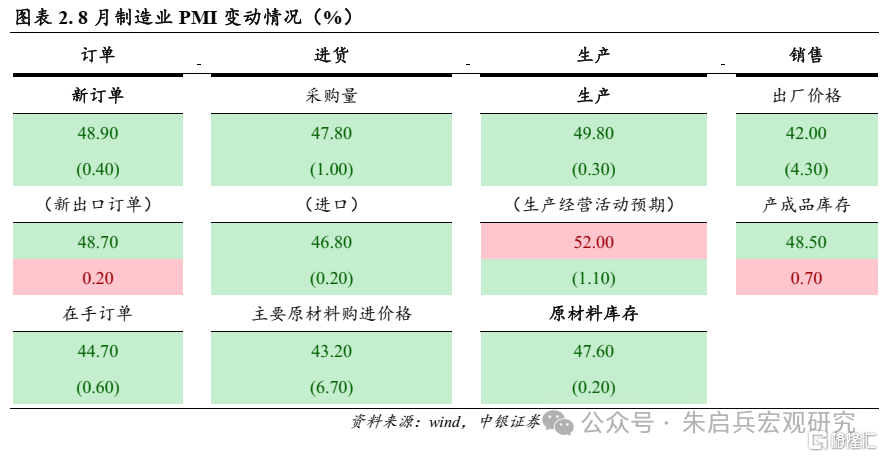

需求持续不振对企业生产意愿影响明显。8月制造业PMI指数为49.1%,较7月下降0.3个百分点,制造业景气度在荣枯线以下继续下探。着眼重要细分项,8月新订单指数48.9%,较7月继续下降0.4个百分点,新出口订单指数较上月延续回升0.2个百分点,实现48.7%,尽管外需微幅回暖,但需求整体仍对当前制造业订单拖累明显。生产指数实现49.8%,较7月继续下滑0.3个百分点;原材料库存指数为47.6%,较7月回落0.2个百分点;产成品库存指数为48.5%,较7月回升0.7个百分点;从业人员指数为48.1%,较7月回落0.2个百分点;供货商配送时间指数为49.6%,较7月回升0.3个百分点。企业预期方面,制造业生产经营活动预期指数实现52.0%,较7月继续下降1.1个百分点。

一方面,8月生产指数仅为49.8%,回落至收缩区间,为3月以来首次。另一方面,8月采购、原材料库存指数均较7月有所下降,分别下降1.0和0.2个百分点,企业采购意愿有所下滑。值得注意的是,8月生产活动预期及采购指数均创2023年以来最低水平,低预期下企业生产采购意愿延续下滑。

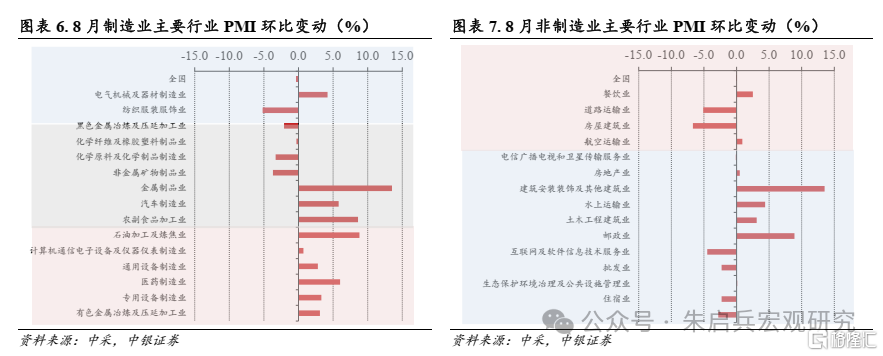

新旧产业分化格局延续,地产链仍是主要拖累。受益于“大规模设备更新”、“新质生产力”等战略积极发力,高技术制造业整体延续较高景气度;子行业中,8月电气机械及器材、计算机通信电子设备及仪器仪表制造业新订单指数均在荣枯线以上继续扩张,较7月分别加快4.1和0.7个百分点,后续产业升级叠加“大规模设备更新”积极落实,有望继续提振高技术制造业需求。

设备制造业同样维持较高的景气度,8月通用设备制造业和专用设备制造业新订单指数分别较7月增长6.4和5.1个百分点。装备制造业是基建投资的重要先行指标,“大规模设备更新”叠加下游基建需求修复,有望持续支撑设备制造业景气度表现。

8月原材料加工业需求整体低迷,地产产业链仍是重要拖累。与地产高度相关的黑色金属冶炼加工业及非金属矿物制品业新订单指数均低于40%,出厂价格指数均低于30%,需求缺口对传统产业的掣肘明显,保障传统工业盈利能力仍将是后续内需发力的重点。

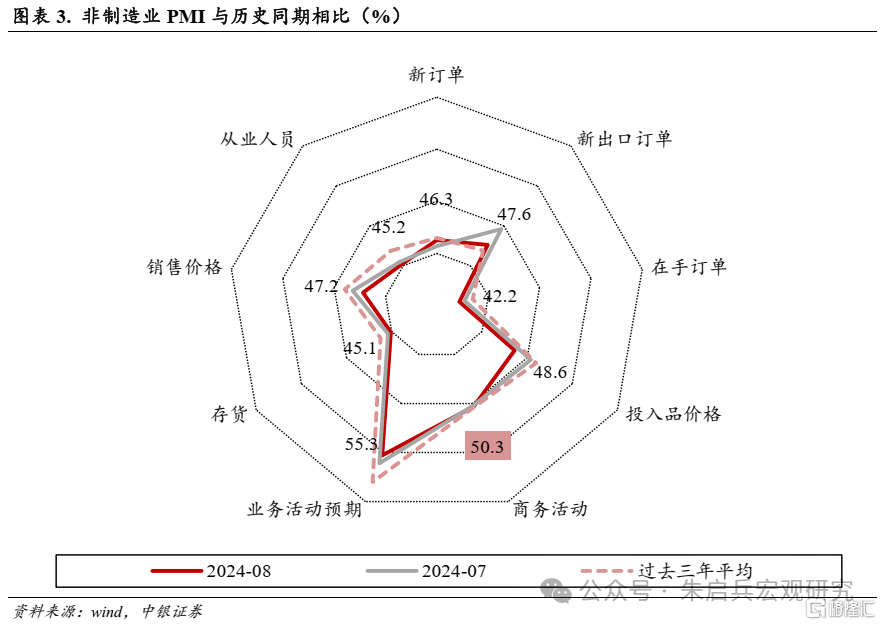

8月非制造业PMI指数微幅回升。8月非制造业PMI指数实现50.3%,较7月微幅回升0.1个百分点。从需求端看,8月新订单指数为46.3%,较7月回升0.6个百分点。外需方面,新出口订单指数实现47.6%,较7月明显下降2.0个百分点。8月非制造业从业人员指数实现45.2%,较7月继续下降0.3个百分点,在荣枯线以下继续下探;供应商配送时间指数实现50.6%,较7月小幅回升0.1个百分点。

风险提示:海外通胀韧性超预期;地缘关系的不确定性。

低预期下制造企业生产采购意愿下滑

需求持续不振对企业生产意愿影响明显。8月制造业PMI指数为49.1%,较7月下降0.3个百分点,制造业景气度在荣枯线以下继续下探。着眼重要细分项,8月新订单指数48.9%,较7月继续下降0.4个百分点,新出口订单指数较上月延续回升0.2个百分点,实现48.7%,尽管外需微幅回暖,但需求整体仍对当前制造业订单拖累明显。生产指数实现49.8%,较7月继续下滑0.3个百分点;原材料库存指数为47.6%,较7月回落0.2个百分点;产成品库存指数为48.5%,较7月回升0.7个百分点;从业人员指数为48.1%,较7月回落0.2个百分点;供货商配送时间指数为49.6%,较7月回升0.3个百分点。企业预期方面,制造业生产经营活动预期指数实现52.0%,较7月继续下降1.1个百分点。

一方面,8月生产指数仅为49.8%,回落至收缩区间,为3月以来首次。另一方面,8月采购、原材料库存指数均较7月有所下降,分别下降1.0和0.2个百分点,企业采购意愿有所下滑。值得注意的是,8月生产活动预期及采购指数均创2023年以来最低水平,低预期下企业生产采购意愿延续下滑。

大型企业支撑继续凸显。8月大型企业PMI指数实现50.4%,较7月回落0.1个百分点。中型企业PMI指数为48.7 %,较7月延续下滑0.7个百分点;小型企业PMI指数为46.4%,较7月延续下滑0.3个百分点。

新旧产业分化格局延续,地产链仍是主要拖累。受益于“大规模设备更新”、“新质生产力”等战略积极发力,高技术制造业整体延续较高景气度;子行业中,8月电气机械及器材、计算机通信电子设备及仪器仪表制造业新订单指数均在荣枯线以上继续扩张,较7月分别加快4.1和0.7个百分点,后续产业升级叠加“大规模设备更新”积极落实,有望继续提振高技术制造业需求。

设备制造业同样维持较高的景气度,8月通用设备制造业和专用设备制造业新订单指数分别较7月增长6.4和5.1个百分点。装备制造业是基建投资的重要先行指标,“大规模设备更新”叠加下游基建需求修复,有望持续支撑设备制造业景气度表现。

8月原材料加工业需求整体低迷,地产产业链仍是重要拖累。与地产高度相关的黑色金属冶炼加工业及非金属矿物制品业新订单指数均低于40%,出厂价格指数均低于30%,需求缺口对传统产业的掣肘明显,保障传统工业盈利能力仍将是后续内需发力的重点。

8月非制造业PMI微幅回升

8月非制造业PMI指数微幅回升。8月非制造业PMI指数实现50.3%,较7月微幅回升0.1个百分点。从需求端看,8月新订单指数为46.3%,较7月回升0.6个百分点。外需方面,新出口订单指数实现47.6%,较7月明显下降2.0个百分点。8月非制造业从业人员指数实现45.2%,较7月继续下降0.3个百分点,在荣枯线以下继续下探;供应商配送时间指数实现50.6%,较7月小幅回升0.1个百分点。

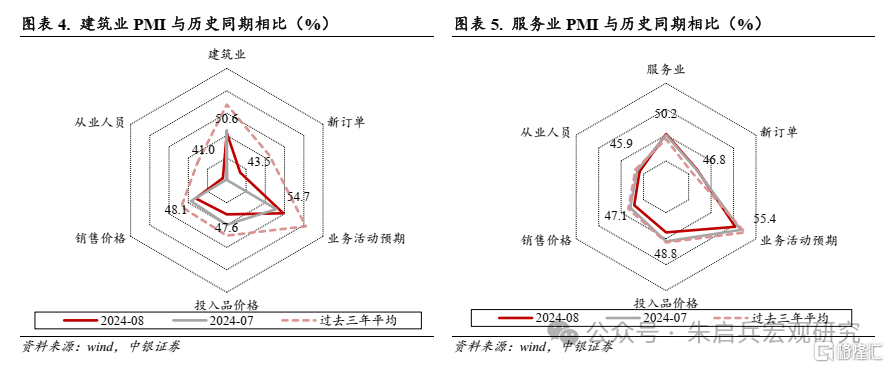

8月建筑业产需活动有所修复。建筑业PMI指数实现50.6%,较7月延续下滑0.6个百分点。8月新订单指数实现43.5%,较7月明显回升3.4个百分点。从业人员指数实现41.0%,较7月回升0.8个百分点。此外,业务活动预期指数实现54.7%,较7月回升1.8个百分点,处于在扩张区间。

服务业景气度有所回升。8月服务业PMI指数50.2%,较7月回升0.2个百分点,服务业景气度维持在扩张区间。新订单指数实现46.8%,较7月微幅改善0.1个百分点;销售价格指数继续下滑0.9个百分点至47.1%;从业人员指数较上月回落0.5个百分点,实现45.9%。

高技术产业景气度维持扩张。8月制造业中,PMI处于扩张区间的行业回升至6个,除高技术制造业外,设备制造业表现同样较好,其中,通用设备制造业和专用设备制造业景气度分别上升2.8和3.3个百分点。

非制造业中,PMI处于扩张区间的行业升至11个。高技术服务业表现突出,8月电信广播电视和卫星传输服务业、互联网及软件信息技术服务业景气度均处于扩张区间。此外,受益于暑期因素,餐饮、住宿行业景气度也位于荣枯线以上。

风险提示:海外通胀韧性超预期;地缘关系的不确定性。

注:本文来自中银证券于2024年9月1日发布的《【中银宏观】低预期下制造企业生产采购意愿下滑 —8月PMI点评》,分析师:朱启兵 陈琦

推荐文章

英伟达期权链暗示财报后股价大幅波动?市场押注3500亿美元市值巨震!

新股申购 | “3D打印公司”创想三维今起招股!一手入场费2848.44港元

华盛早报 | 特朗普称将很快结束对伊战争!30年美债收益率升至近20年来最高水平;英伟达今日盘后放榜

5月20日外盘头条:特朗普再发威胁 谷歌升级搜索 大幅下调订阅价格 北约开始考虑护航船霍尔木兹海峡

美股机会日报 | 重磅信号!中美敲定AI政府间对话;三大期指盘前悉数走低;谷歌开发者大会将于次日凌晨1点开幕

一图看懂 | 哔哩哔哩Q1营收74.7亿元略超预期,经调整净利同比大增62%;月活用户突破3.76亿,用户时长再创新高

华盛早报 | 特朗普“急刹车”推迟对伊攻击!暗示重回谈判桌;大摩称债市抛售潮或冲击美股涨势;韩国法院要求三星罢工不得影响产量

谷歌持仓骤增超200%!时隔六年后“买回”达美航空,伯克希尔这一次的作业能抄吗?