热门资讯> 正文

英伟达,没有答案的业绩会

2024-08-29 13:41

周三美股盘后,英伟达二季报重磅登场。

作为科技股甚至说美股的精神支柱,英伟达业绩直接影响整个AI产业链以及全市场的信心。

业绩公布前,市场最关注的包括:

1)业绩能否继续超预期,以及对未来增长的指引

2)Blackwell延迟的影响以及出货时间表,H100/H200作为替代下半年的需求情况

3)下游云计算厂商的需求

4)客户的投资回报率,能否提振市场对科技巨头押注AI的长期信心

英伟达的二季报符合预期吗?英伟达回答了投资者最关心的这四个问题吗?

关注一:业绩能否继续超预期

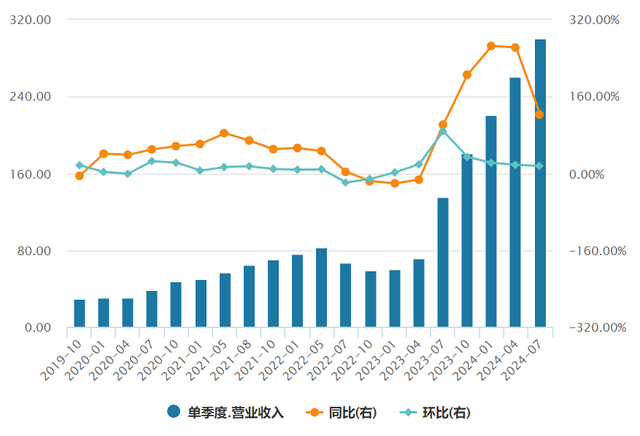

25财年Q1,英伟达营收达到创纪录的260亿美元,环比增长18%,同比增长262%,其中数据中心季度收入226亿美元,创历史新高,环比增长23%,同比增长427%,毛利率78.4%。

根据英伟达自己给出的展望,25Q2预计收入为280亿美元,上下浮动2%,意味着环比增长7.7%,较此前连续五个季度的两位数高增长放缓。

图:英伟达单季度营收及同比、环比增速

华尔街普遍预期,英伟达二季度营收同比将翻倍,全年收入1250-1500亿美元。

就实际公布的业绩来看,英伟达二季度营收300亿美元,同比增长122%,略超市场预期。二季度调整后毛利率为75.7%,同比上升4.5个百分点、环比下降3.2个百分点,基本符合预期。

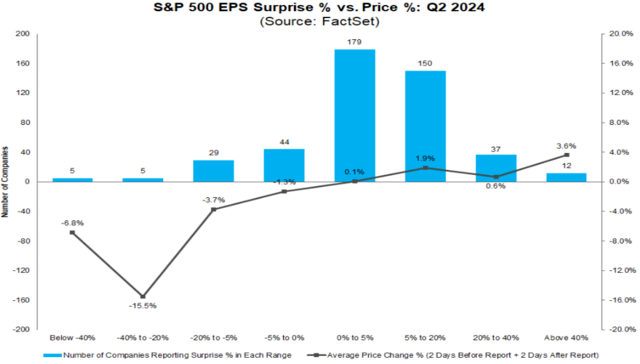

但考虑到本轮财报季,即便是业绩超预期,市场给出的反馈也并不积极,这与科技公司高估值和未来业绩指引的谨慎态度有关。

根据FactSet的统计,24Q2报告盈利低于预期的公司,从财报发布前两天到财报发布后两天的平均跌幅为3.8%,这一跌幅大于过去五年的平均跌幅(-2.3%)。而报告盈利超预期的公司,其股价在业绩发布后的平均涨幅仅1%。

因而就业绩而言,市场不仅需要英伟达继续交出超预期的增长,更期待英伟达能够提供对未来AI需求指引的信心。

根据英伟达给出的Q3指引,预计营收325亿美元,上下浮动2%,略不及华尔街最乐观的预期。全年毛利率指引75%左右,意味着四季度的毛利率可能落在71%-72%之间。

营收预测并无惊喜,毛利率还将下滑,财报电话会期间股价一路下跌,盘后跌近9%,市场显然并不满意。

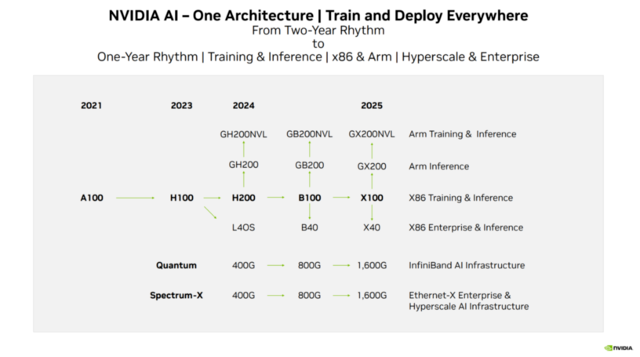

关注二:Blackwell延迟的影响

8月初有报道称,由于硬件设计缺陷、台积电CoWoS-L良率等原因,基于Blackwell架构的B200/B100取消,GB200出货延迟,原本黄仁勋预计将在二季度出货,并从明年1月开始为英伟达带来实质性收入。

根据英伟达的说法,与Hooper架构相比,Blackwell的训练性能有望提高4倍,推理性能提高30倍。

图:英伟达产品更新路线图

出货延迟的消息一度导致英伟达股价波动,不过目前市场已经基本消化了这一消息。

根据大摩的调研显示,台积电CoWoS-L的良品率高达95-96%,可能不是导致延迟的原因,主要还是英伟达设计方面的缺陷,在散热和高电压方面存在问题,预计不会对大规模生产计划造成实质性影响,GB200和B200会在Q3末开始量产出货,且台积电会争取在Q4加速生产,以填补延迟带来的影响。

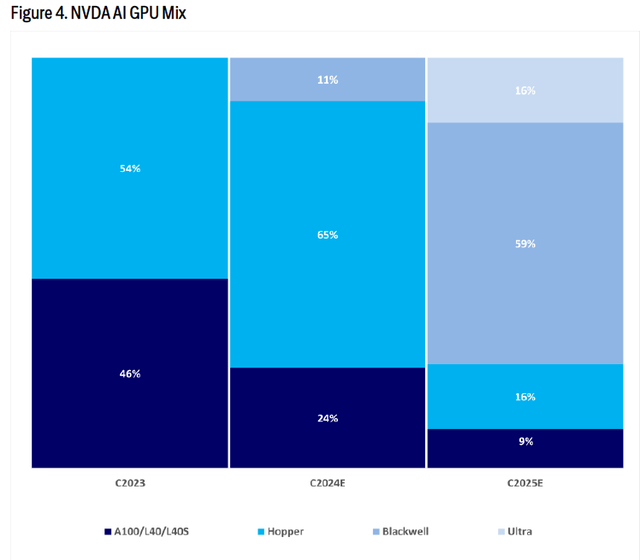

基于下半年台积电CoWoS-L产能为4.5万-5万片,意味着Blackwell系列GPU的量产规模在60万-70万之间,到2025年Blackwell系列将占据英伟达GPU半数以上的份额。

为了抵消延迟的影响,英伟达已经新增采用CoWoS-L封装工艺的B200A,热设计功耗(TDP)比B200低,搭配该芯片的机柜可采用气冷散热方案,价格也更便宜,预计今年出货会比采用CoWoS-L工艺的B200多。

B100及B200将计划供应给需求较大的CSP客户(云计算服务提供商),降规版B200A给其他OEM客户,瞄准边缘AI应用。

另外,上一代Hopper架构订单增加预计也将补上Blackwell延迟导致的缺口,虽然Hopper系列的功能和利润不如Blackwell,但足以抵消对英伟达业绩的影响。

今年英伟达高端GPU出货仍将以Hopper平台产品为主,预估H200将在今年三季度开始放量,成为英伟达出货主力。

关于市场最关心的Blackwell的相关问题,英伟达表示,

已经对Blackwell质量进行了优化,以提高生产良率,预计大规模量产计划于Q4开始,并持续到2026财年,在第四季度,预计贡献数十亿美元的销售。 目前对Blackwell的需求远高于供应,预计这种情况将持续到明年。

关于Hopper系列的需求,

英伟达预计Hopper出货量将在2025财年下半年增加,下半年会推出H系列新产品。

市场希望英伟达能围绕Blackwell生产、出货、供需以及营收等提供更多细节,但却没能如愿以偿,更多强调了Blackwell的性能。

关注三:CSP需求

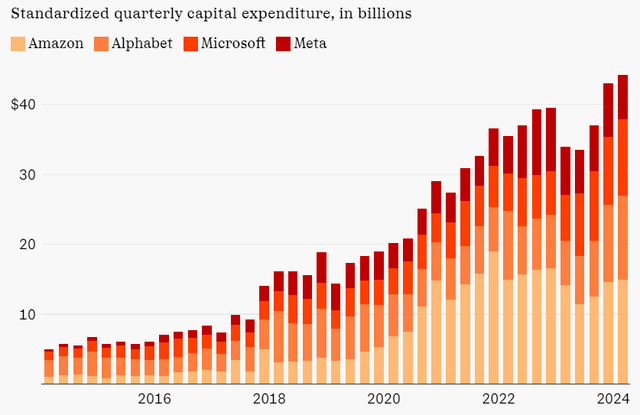

核心客户云计算厂商的需求是支撑英伟达业绩的关键,根据此前微软、谷歌、亚马逊和Meta公布的财报,今年的资本支出将接近2000亿美元,高于去年的1200亿美元,继续为英伟达的收入和利润增长提供动力。

中国科技巨头也在AI基础设施上加大投入,阿里、腾讯和百度今年上半年合计资本支出500亿元,而去年同期为230亿元,主要受GPU和CPU需求增长推动。

因此,英伟达为应对来自中国云计算客户的需求,推出H20,关于这部分需求也将成为二季报电话会上投资者关心的问题。

就下游客户需求,英伟达表示,

CSP约占数据中心收入的45%,另外超过50%的需求来自消费互联网和企业。

公司在中国数据中心的收入在二季度环比增长,是数据中心收入的重要贡献者,但占总收入的比例仍低于实施出口管制之前的水平,英伟达预计中国市场未来仍将非常具有竞争力。

关注四:投资回报率

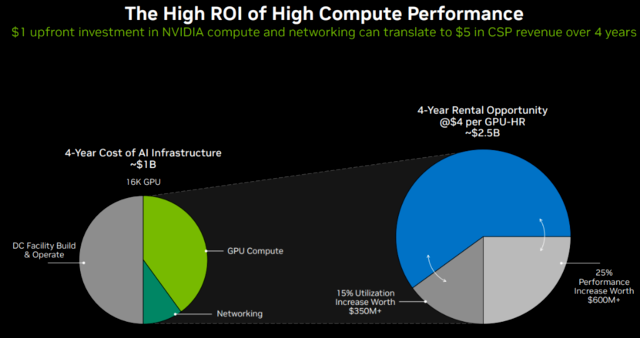

尽管下游云计算厂商仍在加码投资,但市场越来越担心科技巨头们能否收回在英伟达芯片上花费的数千亿美元。 在7月高盛与英伟达首席财务官的交流会中,后者表示,将在二季度电话会上提供客户的投资回报率指标,目的是为了向投资者提供信心。 在一季报电话会上,英伟达曾表示,在英伟达AI基础架构上每花费1美元,云服务商就有机会在四年内赚取5美元的GPU即时托管收入。

英伟达是否会对投资回报率指标(ROI)给出更清晰的指引,将左右市场对于科技巨头们押注AI的长期信心。

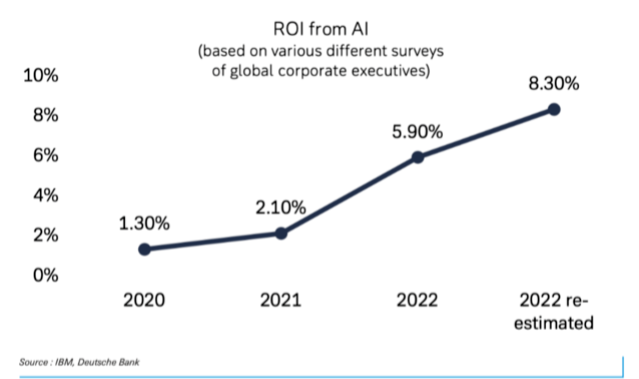

根据德意志银行的估算,随着AI应用的逐步落地,投资回报率将进一步提高,2020年AI项目的投资回报率仅为1.3%,而在2022年已经升至8.3%。

大摩推算,今年微软的AI资本回报率将达到13.8%,到明年大幅跃升至35%。

关于资本支出和投资回报率的争论,英伟达含糊其辞地表示,

投资英伟达基础架构的用户可以立即获得回报,并且这是目前投资回报率最高的基础设施和计算基础设施,可以帮助客户省钱。

说好的要给投资者信心,结果落空了。

风险提示: 投资涉及风险,证券价格可升亦可跌,更可变得毫无价值。投资未必一定能够赚取利润,反而可能会招致损失。过往业绩并不代表将来的表现。在作出任何投资决定之前,投资者须评估本身的财政状况、投资目标、经验、承受风险的能力及了解有关产品之性质及风险。个别投资产品的性质及风险详情,请细阅相关销售文件,以了解更多资料。倘有任何疑问,应征询独立的专业意见。

推荐文章

美股机会日报 | 降息预期升温!美国1月CPI年率创去年5月来新低;净利、指引双超预期!应用材料盘前涨超10%

春节休市提醒 | 港股除夕下午休市,大年初四开市;美股下周一休市一日

千亿资金需求下 OpenAI本周在ChatGPT上线广告

华盛早报 | 美股、金银全线暴跌,纳指跌超2%!韩国人再度扫货中国股票,大举买入MINIMAX、澜起科技;节前央行1万亿元买断式逆回购来了

美国联邦贸易委员会:苹果新闻偏袒左翼媒体、打压保守派内容

美股机会日报 | 就业数据转弱!美国至2月7日当周初请失业金人数超预期;存储概念股盘前齐升,闪迪大涨超7%

要点速递!《跑赢美股》春节特别直播核心观点总结

道指“一枝独秀”连创新高!特朗普喊话还能翻倍,轮动行情下如何平稳“上车”价值股ETF?