热门资讯> 正文

“B站”港股一度大跌近9%!游戏业务不及预期吓退投资者

2024-08-12 11:06

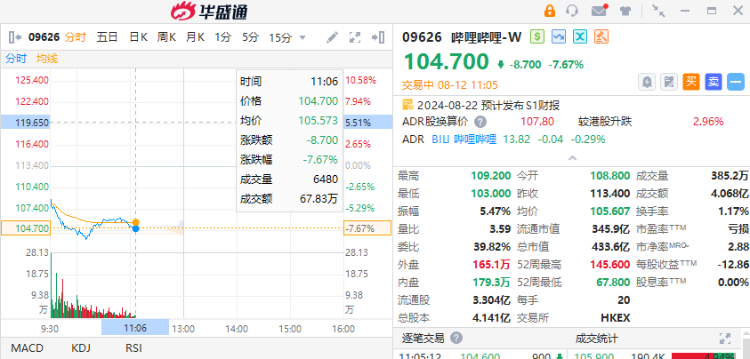

8月12日上午,哔哩哔哩(B站)港股跌近9%。此前四个交易日,哔哩哔哩已经四连阴,累计跌幅超8%。加上今日的跌幅,五日已跌去16%以上。

游戏业务不及预期

关于下跌的原因,目前未有突发的消息。

从公司的基本面而言,公司游戏业务发展不及预期:移动游戏正在经历磨难。被寄予厚望的《闪耀!优俊少女》上线没多久就突然下架至今未恢复,2023年7月上线的好几款游戏没有一个实现爆款。此外,下半年以来游戏市场竞争愈发激烈,小游戏的兴起以及大厂频频推出的爆款将整个游戏市场撕裂成两个极端,要么做成本轻量化的换皮小游戏,要么就死磕质量,处于中间地带的哔哩哔哩游戏业务的发展空间被进一步压缩。

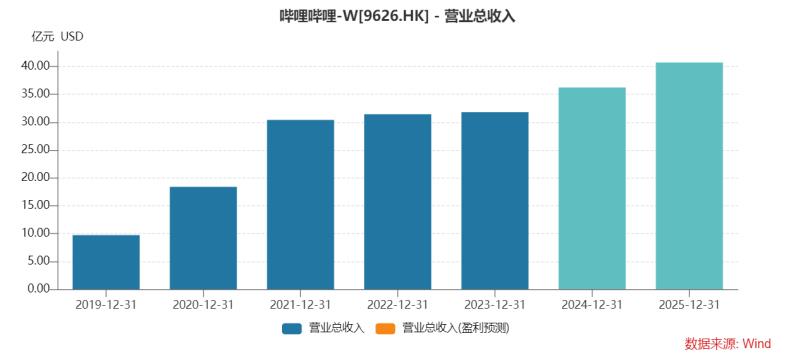

此种情况之下,公司营收主力业务增长陷入瓶颈:其2023年第三季度移动游戏业务收入为9.92亿元,相较于2022年同期的14.71亿元,同比下滑33%,下滑幅度较大。虽然哔哩哔哩的广告业务和增值服务在第三季度保持增势,但移动游戏和IP衍生品收入却同比下降。这表明哔哩哔哩的营收结构仍较为单一,过度依赖游戏业务,且其多元化发展战略尚未取得显著成效。

仍未实现盈利

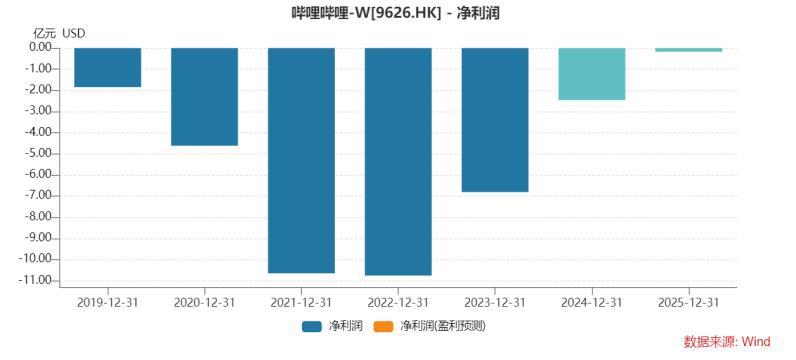

从财务角度上来说,哔哩哔哩仍未盈利是一个很大的致命伤。

2023年全年净亏损48亿元,尽管同比有所收窄,但仍未达到盈利目标。持续的亏损导致公司需要不断投入资金以维持运营和发展,这增加了财务风险,也给股价带来了下行压力。

市场对哔哩哔哩的盈利能力一直持怀疑态度,投资者担心其无法实现扭亏为盈。公司在用户增长方面表现强劲,一季度日均活跃用户数达1.02亿,同比增长9%,用户日均使用时长达105分钟创历史新高,但目前未能对营收带来明显提升。

多元化发展战略尚未见到成效

哔哩哔哩奉行多元化的创收战略。

从业务布局来看,广告和增值服务已成为重要的收入引擎。2023年,广告收入同比增长27%达64亿元,增值服务营业额达99亿元。在广告业务方面,B站通过优化广告产品和提升广告效率,不断扩大收入占比。同时,B站重视社区交易繁荣带来的机会,将B站的整体生态接入各个电商平台以及品牌。

在游戏业务上,尽管面临挑战,B站仍在持续探索。如公布了游戏业务的五年计划,明确要在二次元领域保持领先地位,确保游戏至少运营10年。同时,B站在游戏的自研和代理上持续发力,如成功的《三国:谋定天下》,还计划发行一款全球热门IP手游。

对于创作者方面,B站推出视频创作激励年度计划(2024版),重点关注暂无变现能力的个人UP主,为他们的早期创作和成长提供帮助。此外,B站也在不断优化内容管理,加强版权保护与合作,提高内容质量与监管力度,通过技术创新与优化,为用户提供更高清、更流畅的视频体验。

在微短剧领域,B站计划在2024年推出近20部作品,涵盖多元题材。

不过,上述多条战线业务线的布局与推进,尚未对公司盈利产生实质性的支撑,游戏业务的不及预期对公司的冲击就显得尤为严重。

风险提示: 投资涉及风险,证券价格可升亦可跌,更可变得毫无价值。投资未必一定能够赚取利润,反而可能会招致损失。过往业绩并不代表将来的表现。在作出任何投资决定之前,投资者须评估本身的财政状况、投资目标、经验、承受风险的能力及了解有关产品之性质及风险。个别投资产品的性质及风险详情,请细阅相关销售文件,以了解更多资料。倘有任何疑问,应征询独立的专业意见。

推荐文章

一周财经日历 | 压轴登场!小米、拼多多等重磅财报来袭;深演智能、云英谷科技等新股下周上市;港美股下周一休市一日

港股周报 | 利好共振!芯片股集体狂飙,兆易创新周涨超43%;阿里致股东信:将AI+云打造成新增长动力;联想飙涨20%刷历史新高

美股机会日报 | 今晚11点!特朗普将亲自“加冕”美联储新主席沃什;英伟达Vera Rubin机架售价狂飙!产业链所有组件迎涨价热潮

SpaceX在发现多项问题后推迟“星舰”第12次试飞

华盛早报 | 沃什今晚11点宣誓就职美联储主席!雷军称未来两年内存或持续涨价;Q1恒指季检结果今晚公布

特朗普再威胁伊朗交出浓缩铀!称到手后或销毁

美股机会日报 | 伊朗称高浓缩铀不得运往国外;特朗普再出手!美国政府20亿美元布局量子计算;SpaceX正式递表冲刺纳斯达克

一图看懂 | 连续两季盈利!蔚来Q1经营利润0.66亿元,交付量超8万辆;毛利率创近四年新高