热门资讯> 正文

观点丨本轮美股下跌原因及展望

2024-08-09 15:25

核心结论

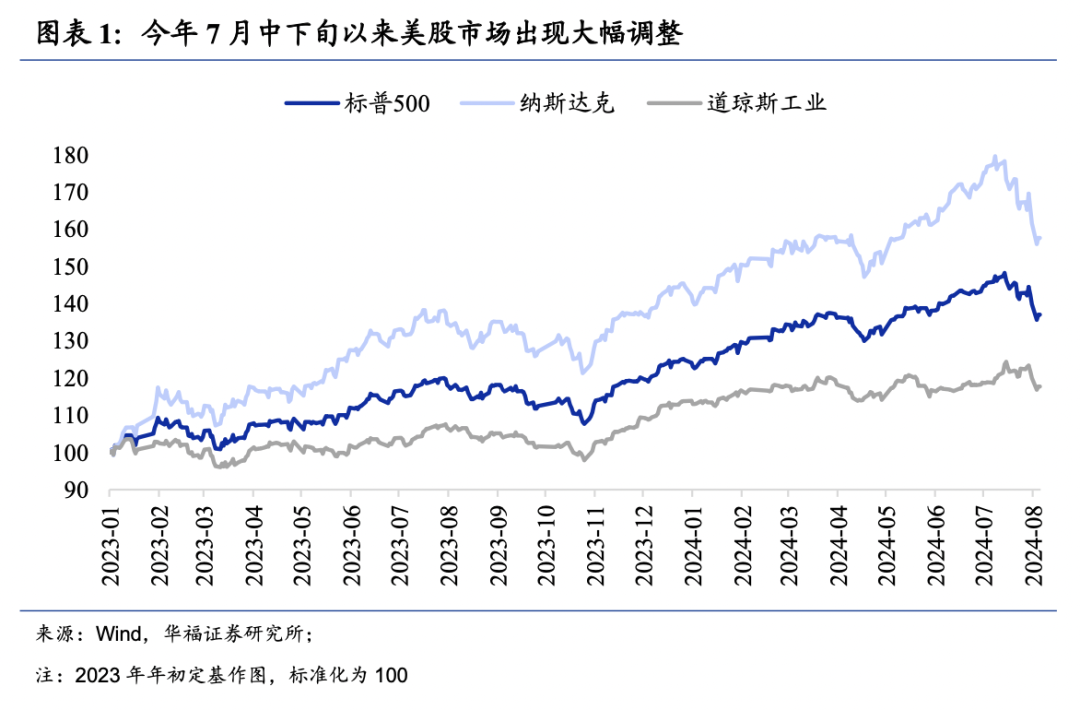

今年7月中下旬以来美股市场出现大幅调整。7月16日至8月6日收盘,美股三大指数道琼斯工业指数、标普500指数、纳斯达克指数集体回调,期间累计跌幅分别为3.0%、6.9%、11.4%。

我们认为本轮美股下跌是由多重因素共同叠加导致。其一,本轮美股大跌前夕,估值已经处于历史高位,股权风险溢价同样处于罕见的负区间。其二,本轮美股大跌期间,美国公布的部分经济指标不及预期,市场担忧美国经济存在衰退风险。其三,美国大选期间特朗普枪击事件增加扰动,市场避险情绪升温,恐慌指数大幅攀升。

当前市场对于美联储9月份进行降息基本没有分歧,历史经验来看,在外部没有重大风险事件冲击下,降息初期美股难以持续大跌。那么借鉴历史经验来看,过去在美国经济下行且美联储没有加息期间,美股大跌一共发生7次,其中4次因为有储贷危机、互联网泡沫、次贷危机以及新冠疫情等外部事件冲击,美国经济步入衰退,美股出现大幅调整。但另外3次在经济未进入衰退情形下,美股下跌持续时间中位数为6.5个月,跌幅中位数为19%。

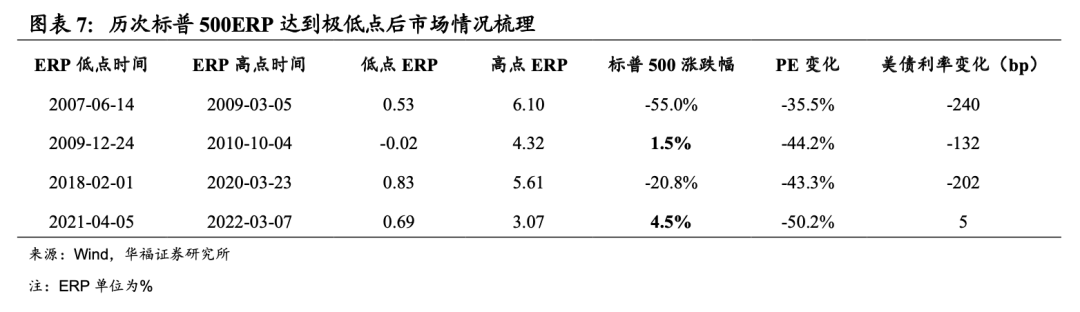

从估值角度看,虽然当前美股ERP依然处于历史低位,存在回升动力,但是这一过程美股本身同样并不必然会大幅下跌。例如2009年-2010年、2021年-2022年两次,在美股ERP极低位置回升过程中,美股靠盈利修复消化估值,美股本身均是收涨。而2007年-2009年以及2018年-2020年两次,美股ERP回升过程中美股大跌根本原因在于外部出现次贷危机和新冠疫情等重大事件冲击,美国经济进入衰退所致。

综合来看,我们认为美股后市下行空间有限,短期大概率维持震荡走势。一方面,当前处在美联储即将降息之际,在没有外部重大风险事件的负面冲击下,美股很难出现持续大跌。此外从次贷危机到疫情冲击两次经验来看,美联储本身具有很强的学习效应,在市场受到外部重大风险事件冲击后,“救市”的力度和速度有了很大程度的提升。另一方面,当前美股估值依然不低,高估之下美股估值修复同样需要时间,后续美股或呈现宽幅震荡走势。

风险提示:一是地缘政治风险;二是宏观经济不及预期;三是历史经验仅供参考;四是海外市场大幅波动等。

报告正文

1、本轮美股下跌原因探讨

今年7月中下旬以来美股市场出现大幅调整。7月16日至8月6日收盘,美股三大指数道琼斯工业指数、标普500指数、纳斯达克指数集体回调,期间累计跌幅分别为3.0%、6.9%、11.4%。

我们认为本轮美股下跌是由多重因素共同叠加导致:

其一,本轮美股大跌前夕,估值已经处于历史高位,股权风险溢价同样处于罕见的负区间。根据我们统计,7月15日,道琼斯工业指数、标普500指数、纳斯达克指数PE估值分别处于2010年来自下而上97.6%、92.7%和93.0%高位。从股债相对性价比来看,7月15日,标普500指数ERP同样录得-0.66%,处于2010年来罕见负区间。

其二,本轮美股大跌期间,美国公布的部分经济指标不及预期,市场担忧美国经济存在衰退风险。7月24日公布的美国6月份新屋销售折年数为617千套,低于市场预期的643千套。8月1日公布的美国7月份ISM制造业PMI录得46.8,低于市场预期的48.8。8月2日公布的美国7月份失业率为4.3%,高于市场预期的4.1%。

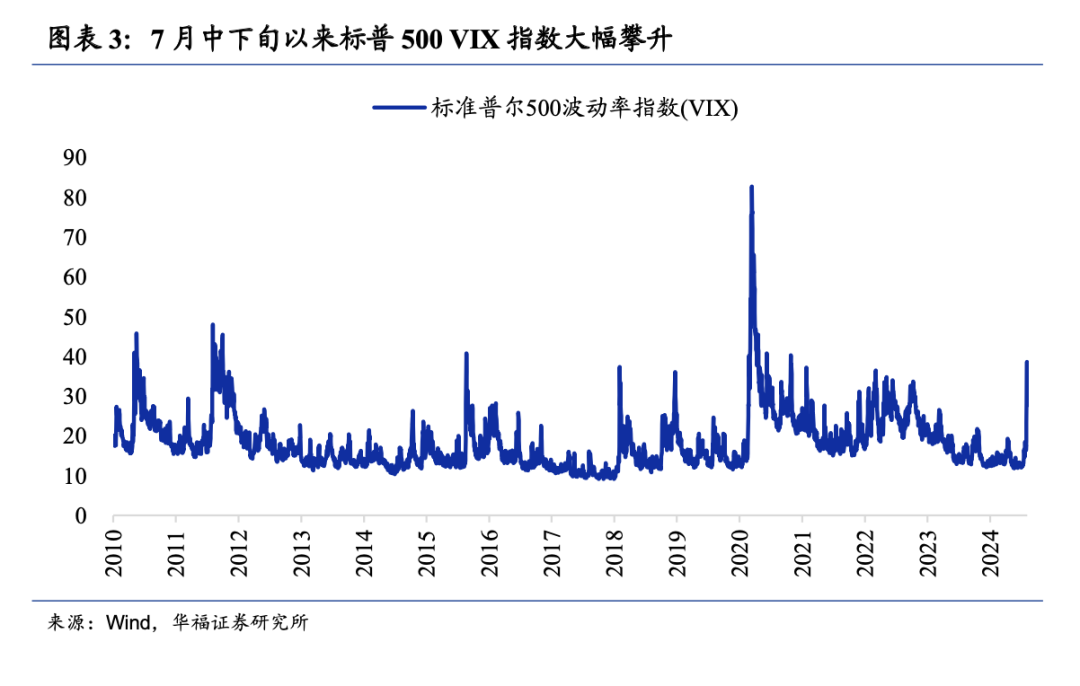

其三,美国大选期间特朗普枪击事件增加扰动,市场避险情绪升温,恐慌指数大幅攀升。据新华社消息,美国时间7月13日,美国前总统特朗普在宾夕法尼亚州巴特勒市举行的竞选集会现场发生枪击事件,市场避险情绪大幅升温。标普500 VIX指数从7月15日的13.1一路攀升至8月5日的38.6。

2、美股历次大跌历史复盘

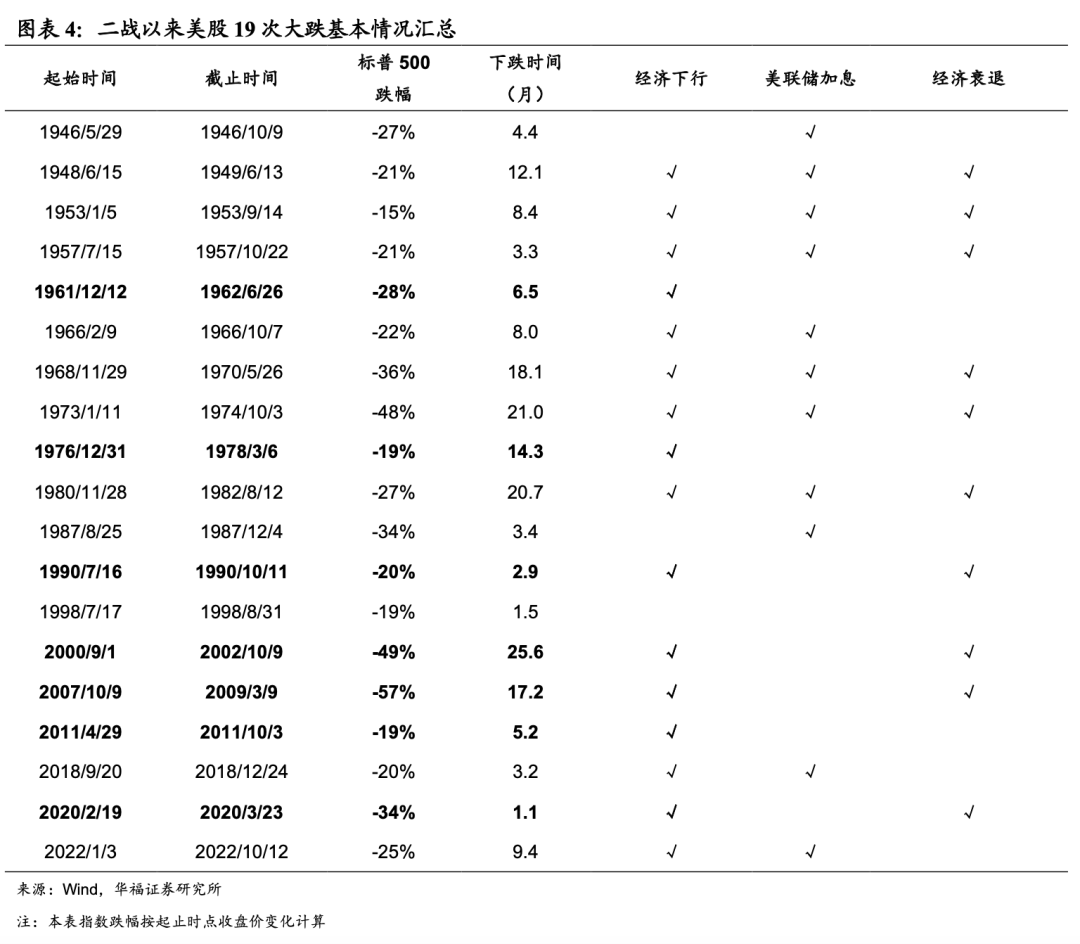

从更长的历史视角来看,二战后至今,我们统计了美股大跌(定义为标普500指数单次跌幅超过15%)共有19次。图表4报告了历次美股大跌的起止时间、标普500指数跌幅、下跌时间,以及是否出现经济下行、美联储是否加息、是否进入经济衰退阶段。

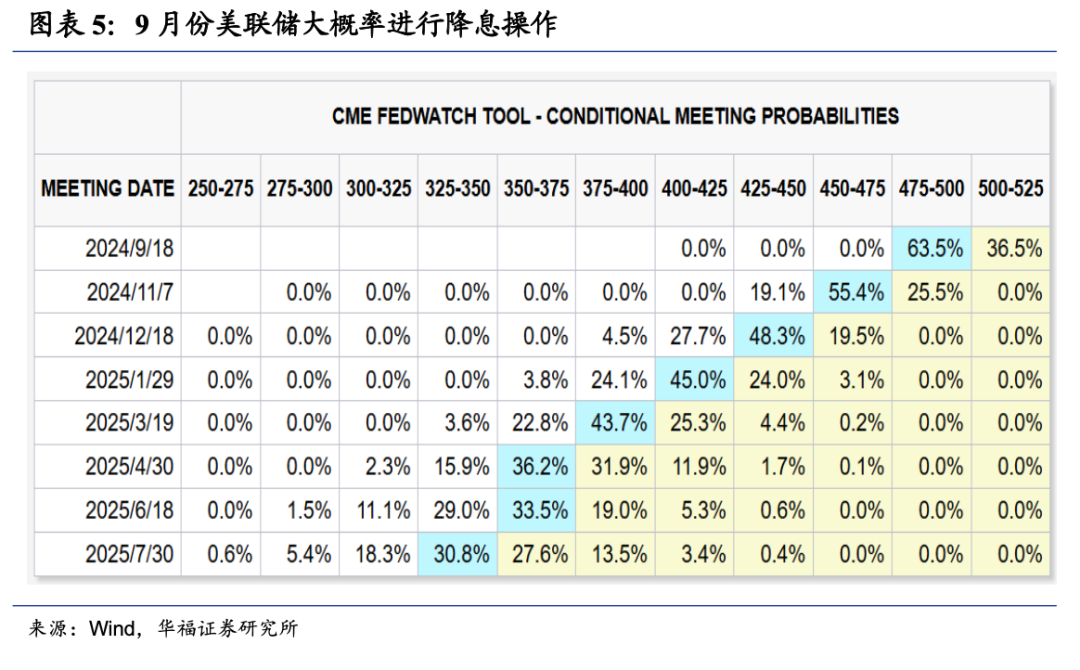

虽然当前美联储并未进行正式降息,但市场对于美联储9月中旬开启降息周期基本没有分歧,分歧之处无非在于是降25bp还是50bp。CME数据显示,美联储9月份降息25bp概率为36.5%,降息50bp概率为63.5%。

那么借鉴历史经验来看,过去在美国经济下行且美联储没有加息期间,美股大跌一共发生7次,其中4次因为有储贷危机、互联网泡沫、次贷危机以及新冠疫情等外部事件冲击,美国经济步入衰退,美股出现大幅调整。但另外3次在经济未进入衰退情形下,美股下跌持续时间中位数为6.5个月,跌幅中位数为19%。

3、美股后市下行空间有限

从估值角度看,虽然当前美股ERP处于历史低位,存在回升动力,但是这一过程美股本身并不必然会大幅下跌。例如2009年-2010年、2021年-2022年两次,在美股ERP极低位置回升过程中,美股靠盈利修复消化估值,美股本身均是收涨。而2007年-2009年以及2018年-2020年两次,美股ERP回升过程中美股大跌根本原因在于外部出现次贷危机和新冠疫情等重大事件冲击,美国经济进入衰退所致。

因此综合来看,当前处在美联储即将降息之际,在没有史无前例的负面冲击下,美股很难出现持续大跌。此外从次贷危机到疫情冲击两次经验来看,美联储本身具有很强的学习效应,在市场受到外部重大风险事件冲击后,“救市”的力度和速度有了很大程度的提升。不过当前美股估值依然不低,高估之下美股估值修复同样需要时间,后续美股或呈现宽幅震荡走势。

4、风险提示

一是地缘政治风险;二是宏观经济不及预期;三是历史经验仅供参考;四是海外市场大幅波动等。

风险提示: 投资涉及风险,证券价格可升亦可跌,更可变得毫无价值。投资未必一定能够赚取利润,反而可能会招致损失。过往业绩并不代表将来的表现。在作出任何投资决定之前,投资者须评估本身的财政状况、投资目标、经验、承受风险的能力及了解有关产品之性质及风险。个别投资产品的性质及风险详情,请细阅相关销售文件,以了解更多资料。倘有任何疑问,应征询独立的专业意见。

推荐文章

华盛早报 | 存储爆利好!传三星第三季DRAM拟提价20%;美伊下一轮谈判将于11日在巴基斯坦进行

科技股震荡之际,投资者密切关注美联储的动向及企业财报信号

港股周报 | 市场风格切换!存储、光通信股暴跌,科指反弹近6%;花旗称科网股估值极具吸引力;创新药、机器人概念飙涨

一周IPO | 史上最大ADR来袭!SK海力士或下周五登陆美股;16只新股即将上市!“今年最贵新股”鼎泰高科火热招股中

年中盘点 | 存储概念“强者恒强”!闪迪年内狂飙858%霸榜美股升幅Top10,康宁势将成为下半年最大黑马?

一周财经日历 | 美联储会议纪要重磅来袭;SK海力士拟7月10日登陆美股;智谱、MiniMax限售股将解禁

华盛早报 | 美股冰火两重天!道指狂飙近600点,存储却遭恐慌性抛售;“大空头”Burry唱空美股半导体面临30%回调

7月3日外盘头条:特朗普2025年交易逾2.1万笔 霍尔木兹海峡不复往日 微软计划8月推出Copilot全端整合产品