热门资讯> 正文

美国长期利率走势如何?

2024-06-25 18:01

未来美国的长期利率水平会是什么?这又会如何改变未来的投资环境呢?

今天彭博就指出,根据远期合同的数据,未来五年,市场基本上认定美国的利率会停在3.6%,这虽然低于去年的4.5%,但远高于美联储自己预测的长期利率水平。

最新的点阵图显示,美联储官员们预期的长期利率在2.75%。而这个数字也同样有了小幅的升高,上一次则为2.5%。其中有4位官员和市场的预测差不多,认为长期利率水平在3.5%以上。所以,对于我们投资者来说,一个很重要的思考就变成了,如果未来利率如果真的维持在3.6%左右的水平,会如何影响整个投资环境呢?

首先,第一个就是对债券投资有重大的影响。根据彭博的美债指数,由于通胀数据好转,投资者对于美联储降息预期走强,美债市场已经基本上回收了今年的失地,准备翻绿转涨,但假设长期的利率水平升高,那么就意味着美联储降息的幅度会比较有限。

根据上面远期合同的预测,3.6%和现在的5.4%相比就大约是7次降息,和今年年初的预测差不多,只是拉长到了五年,那么平均来说,每年降1-2次。这就很有可能限制了债券投资者所期待的涨幅。今年债券的表现有可能会低于预期。但另一方面,更高的利率也就意味着未来债券投资,会更注重现金回报,而非价格涨幅。

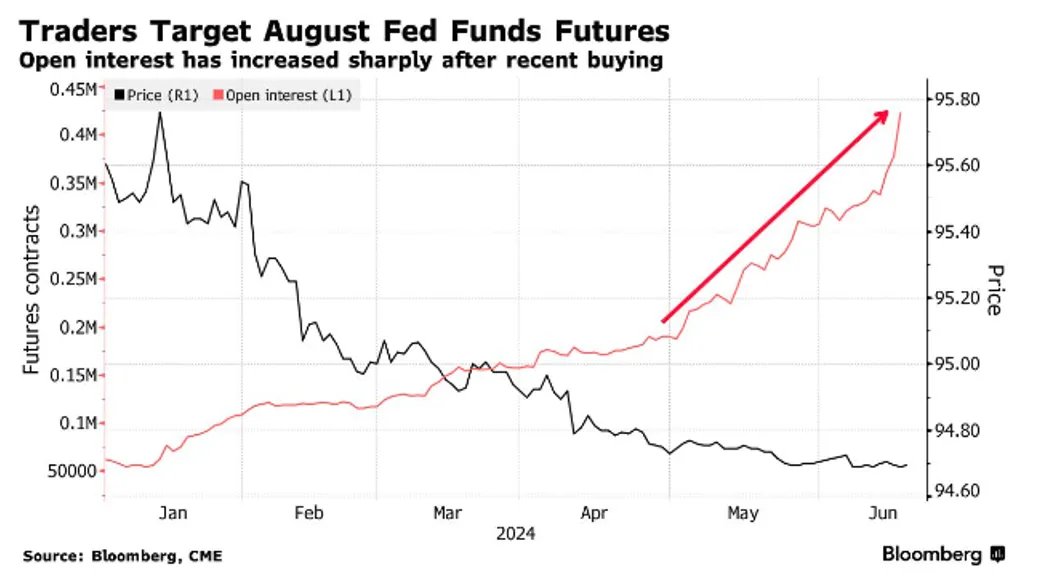

不过,很多交易员们有点不信邪。这几天就下注赌美联储可能最快在7月就会降息,CME上,8月联储利率期货合同的未平仓量就在显著上升。已经要接近45万张合同了,而4月底只有不到20万。未平仓量就是指有多少人还持有这个合同,也就意味着这个押注的人气越来越高。

第二个是美股上涨的主要推动力会发生变化。任何一支股票,包括美股大盘都可以拆分成盈利和估值水平,也就是市盈率。之前低利率时代,估值扩张可以给公司带来源源不断的涨幅,但在未来的环境张,估值扩张的推动力可能会减弱,转而市场会去更关注盈利能力。

富兰克林邓普顿的首席投资官就说,在低利率环境下,你要的增长,因为远期的现金流不怎么受折现的影响。在偏高的利率环境下,你要的是盈利增长,而在高利率环境下,你要的更多就是盈利和保护了。

通常来说,利率高的话,房地产和大宗消费品比如汽车会变现不好,因为它们都需要大量贷款,所以未来这几个板块的预期并不高。能源和材料板块通常在更高的利率环境下表现得更好,金融板块也会不错,更高的利率代表着更大的利差。虽然储蓄利率会升高,但相对贷款利率还说还是缓慢的。

阿吉就认为,如果长期利率升高,意味着现金储蓄投资也成为了一个可以考虑的对象。同时也代表了对于基本面相对较弱的公司,借债要求更高,还债压力更大。

所以高质量的公司将会在未来会有更突出的表现。在我们未来的投资分析中,我们不能过于看重增长,而是要结合公司的盈利能力和本身财务的情况。这样的环境也更容易出现Alpha市场,而不是之前的Beta市场。也就是说,美股当中,会有更多的分化走势将高质量和低质量的公司区分开来。优质的个股容易较长期时间保持超额表现。所以未来如何识别并抓住这些高质量的个股就成为了我们投资者的一大挑战。

风险提示: 投资涉及风险,证券价格可升亦可跌,更可变得毫无价值。投资未必一定能够赚取利润,反而可能会招致损失。过往业绩并不代表将来的表现。在作出任何投资决定之前,投资者须评估本身的财政状况、投资目标、经验、承受风险的能力及了解有关产品之性质及风险。个别投资产品的性质及风险详情,请细阅相关销售文件,以了解更多资料。倘有任何疑问,应征询独立的专业意见。

推荐文章

一周财经日历 | 压轴登场!小米、拼多多等重磅财报来袭;深演智能、云英谷科技等新股下周上市;港美股下周一休市一日

港股周报 | 利好共振!芯片股集体狂飙,兆易创新周涨超43%;阿里致股东信:将AI+云打造成新增长动力;联想飙涨20%刷历史新高

美股机会日报 | 今晚11点!特朗普将亲自“加冕”美联储新主席沃什;英伟达Vera Rubin机架售价狂飙!产业链所有组件迎涨价热潮

SpaceX在发现多项问题后推迟“星舰”第12次试飞

华盛早报 | 沃什今晚11点宣誓就职美联储主席!雷军称未来两年内存或持续涨价;Q1恒指季检结果今晚公布

特朗普再威胁伊朗交出浓缩铀!称到手后或销毁

美股机会日报 | 伊朗称高浓缩铀不得运往国外;特朗普再出手!美国政府20亿美元布局量子计算;SpaceX正式递表冲刺纳斯达克

一图看懂 | 连续两季盈利!蔚来Q1经营利润0.66亿元,交付量超8万辆;毛利率创近四年新高