热门资讯> 正文

英伟达回调,大机构怎么看?

2024-06-24 18:57

首先我们来继续来关注英伟达。英伟达总算回调了,那么这次的回调会去到多深,华尔街各大机构是如何看待英伟达这段时间的上涨的,又采取了什么动作?我们一起来看一下。

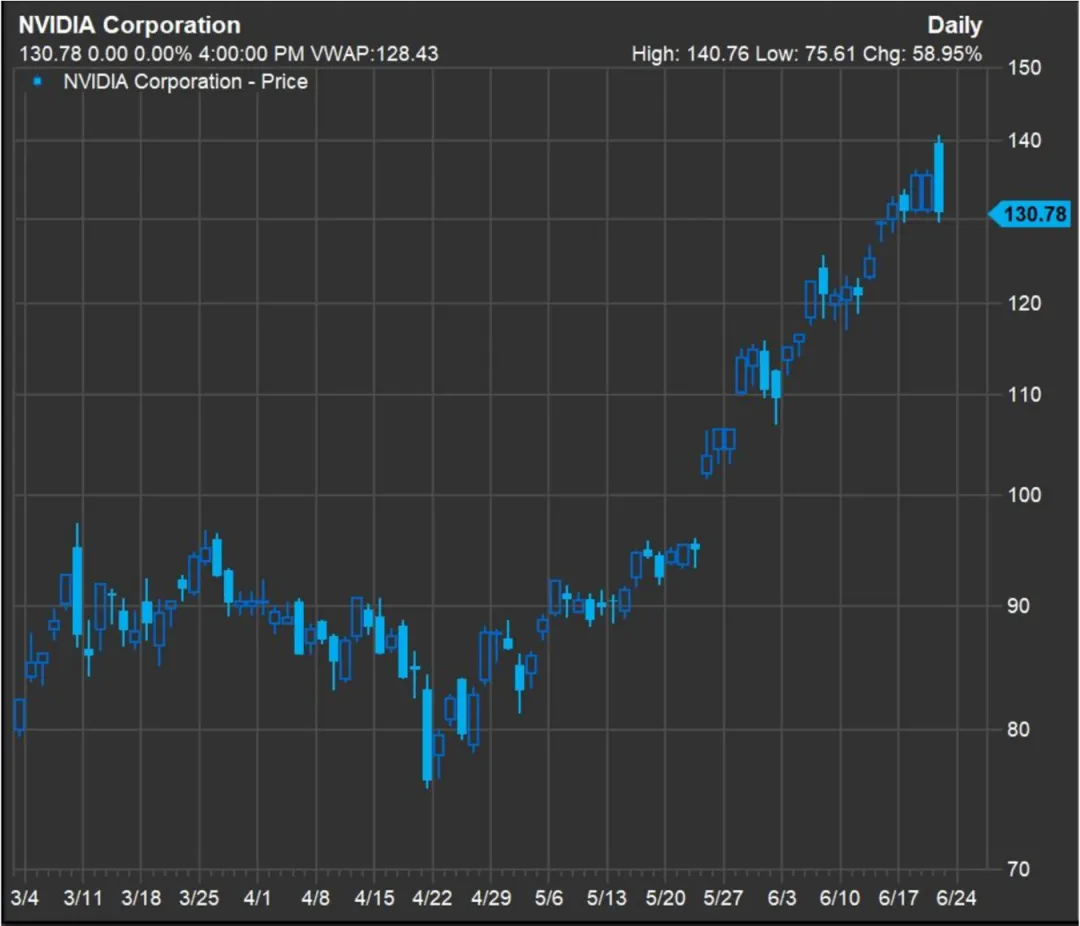

路透社就指出,英伟达股价过去一年已经翻了3倍。这么夸张的涨幅就让很多投资者开始思考,是不是应该获利了结了,还是应该继续持有呢?

自从上次财报之后,英伟达又走出了惊人的表现,最高涨幅到了47%,让它一度超过了微软和苹果成为了美股市值第一的企业。即便算上这两天的回调,从财报到现在也有超过30%涨幅。

看多英伟达的人说,公司有结构性的利好,AI领域里面,它无人能敌。这个财年,营收将会翻倍,达到1200亿美元,然后明年会达到1600亿美元。相比之下,微软的营收增长预期只有16%。但一些谨慎的投资者则指出,英伟达现在的远期市盈率已经上涨了超过80%,可能会变得比较脆弱。

美国银行的数据就显示,截止到这周三,这一周内,有87亿美元的资金流入科技板块。反观欧洲的股权基金却在同个时间内,流出了10亿美元,而且是连续流出了5周,反映短期内,投资者对于欧洲并不是很有信心。美银的策略师就表示,现在是条条大路通英伟达,特别是在欧洲那边,法国政坛上出事以后,更多的资金就从欧洲转向美股,而美股里面最确定的就是英伟达。不过,他也指出,现在投资者开始出现了一些纠结的情绪,一方面想要更多的AI风险敞口,但另一方面却又担心股票太过集中。

Seligman Investments的首席投资官在最近几周就在不断削减英伟达的头寸。他认为市场给英伟达的盈利增长预期值得质疑。按照现在的股价,2季度英伟达必须要实现超过1倍的盈利增长。不过,盈利增长被高估还是其次,他更担心的是英伟达商业模式上的风险,指出,英伟达有60%-70%的营收都来自于自己的前十大客户。

这就让公司有巨大的风险。任何一个客户如果出于什么原因放缓采购,或者找到了替代品,都有可能对英伟达的业绩带来巨大冲击。与此同时,投资官还说,英伟达的营收是一次性的,靠的主要是卖GPU。不像微软、苹果等其他大科技有经常性收入。这就让它的业绩天然的风险更高。

美国银行则继续保持对于英伟达的乐观立场。

分析师表示,诚然短期内惊人的涨势,会让很多投资者选择获利了结,导致股价回调,但这些波动都会是一时的,不会影响中长期公司业绩和股价上涨的趋势。他就认为,硬件发展周期,大约需要3-5年,也就是需要花3-5年,才能把以后的硬件更新到下一代,而我们最多在第二年。

未来每一年都可能会产生3000亿美元的市场机会。他就维持买入评级,并给出了150美元的目标价。而这里面,还只是传统的数据中心业务。分析师指出,因为英伟达开始在主权国家里面获得业务,同时在软件变现上面也处在早期,未来可以产生更多的营收来源。而就这样的前景,现在35-40倍的远期市盈率就不能算贵。

阿吉认为,如果是长期投资者,操作任何一只个股,并不能单纯从这只个股出发,而是要把它放在整个投资组合当中。如果你认为目前英伟达的持仓占比过高,给你的投资组合产生了难以承受的波,动,那么这个时候,选择调仓再平衡,或者获利了结减仓,并不失为一个好的选择。

短期内,从技术面来考虑,英伟达确实有比较大的回调风险。Fundstrat的技术分析师主管就表示,昨天英伟达走出了一根吞噬形态的大阴线,将前天的阳线也包住了。这通常是一个短期的见顶信号。

阿吉还发现,图中除了今天有这样的吞噬形态,3月11号也出现了这样的形态。那个时候英伟达就大约从95回调到4月22号的大约75,回撤了10%。这个风险值得注意。

不过从基本面上看,英伟达的业绩还是极具确定性。虽然我比较认同 Seligman 投资官对于英伟达商业模式风险的评估,包括客户集中,缺乏经常性收入等。但这些在未来一段时间内,还无法形成威胁。一方面是大科技还在进行Ai的军备竞赛,另一方面是目前芯片依然供不应求。所以我依旧看好英伟达未来的业绩表现。这对于股价也有积极的影响。

风险提示: 投资涉及风险,证券价格可升亦可跌,更可变得毫无价值。投资未必一定能够赚取利润,反而可能会招致损失。过往业绩并不代表将来的表现。在作出任何投资决定之前,投资者须评估本身的财政状况、投资目标、经验、承受风险的能力及了解有关产品之性质及风险。个别投资产品的性质及风险详情,请细阅相关销售文件,以了解更多资料。倘有任何疑问,应征询独立的专业意见。

推荐文章

一周财经日历 | 压轴登场!小米、拼多多等重磅财报来袭;深演智能、云英谷科技等新股下周上市;港美股下周一休市一日

港股周报 | 利好共振!芯片股集体狂飙,兆易创新周涨超43%;阿里致股东信:将AI+云打造成新增长动力;联想飙涨20%刷历史新高

美股机会日报 | 今晚11点!特朗普将亲自“加冕”美联储新主席沃什;英伟达Vera Rubin机架售价狂飙!产业链所有组件迎涨价热潮

SpaceX在发现多项问题后推迟“星舰”第12次试飞

华盛早报 | 沃什今晚11点宣誓就职美联储主席!雷军称未来两年内存或持续涨价;Q1恒指季检结果今晚公布

特朗普再威胁伊朗交出浓缩铀!称到手后或销毁

美股机会日报 | 伊朗称高浓缩铀不得运往国外;特朗普再出手!美国政府20亿美元布局量子计算;SpaceX正式递表冲刺纳斯达克

一图看懂 | 连续两季盈利!蔚来Q1经营利润0.66亿元,交付量超8万辆;毛利率创近四年新高