热门资讯> 正文

时隔三年半港股创业板IPO再“开闸”!半导体运输介质行业老三优博控股,孖展暂录1500倍超购

2024-05-28 15:48

港股创业板将迎来新公司。近日,优博控股通过港股创业板上市聆讯,计划于6月3日上市。这距离上一单港股创业板IPO,即2021年1月13日裕程物流登陆港股创业板,已经过去三年多的时间。在此期间,港交所对GEM板块进行了重大改革。

招股书显示,优博控股是一家从事工程塑胶铸件精密制造的后段半导体传输介质制造商,收入主要来自托盘及托盘相关产品的销售。

优博控股的上市之路并不顺利,该公司曾在三年间五次尝试登陆港交所。这就意味着,若此次成功,该公司将成为GEM(香港创业板)改革后首家挂牌企业。

截至目前,该股市场热度较为火爆,公开发售部分录得孖展资金112.6亿港元,以公开发售部分集资760万港元计,超额认购1500倍。

尴尬行业老三:业绩持续下滑

据招股书披露,优博控股成立于2005年,为一家从事工程塑胶铸件精密制造的后段半导体传输介质制造商,于往绩记录期间,公司收入主要来自托盘及托盘相关产品的销售。除专注于托盘及托盘相关产品的的设计、开发、制造及销售,亦自2019年起将载带纳入公司产品类别。除后段半导体传输介质外,亦提供微机电系统(MEMS)及传感器封装。截至2023年上半年,托盘及托盘相关产品的销售收入占公司总收入超九成。

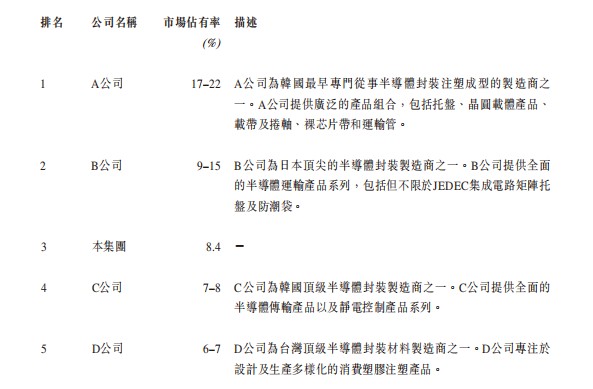

根据F&S报告,截至2021年、2022年及2023年12月31日止年度,托盘及托盘相关产品在后段半导体传输介质行业的市场份额分别为31.3%、31.8%及31.7%。于后段半导体传输介质行业的所有托盘及托盘相关产品制造商中,公司于2023年在销售收益方面排名全球第三,市场份额约为8.4%。

尽管作为行业老三,但优博控股的业绩却并不好看,甚至下滑趋势不断。

2021年至2023年(以下简称:报告期内),优博控股收入分别约为2.03亿元(单位:港元,下同)、2.58亿元、1.89亿元,年复合增长率为-3.51%;毛利分别约为0.87亿元、1.02亿元、0.72亿元,年复合增长率为-8.87%;净利润分别约为0.26亿元、0.22亿元、0.05亿元,年复合增长率为-56.31%。

公司的利率也呈现逐渐下降态势,报告期内毛利率分别约为42.71%、39.55%、38.09%;净利率分别约为13.01%、8.46%、2.67%。

优博控股2023年收入、毛利、净利都有所下降,毛利率、净利率连续两年下降,特别净利率,已降至5%以下,原因是托盘产品因半导体放缓和对美采购禁令而销量减少,且托盘产品平均售价也在下降。简言之,托盘产品量价齐跌,导致公司业绩持续下跌。

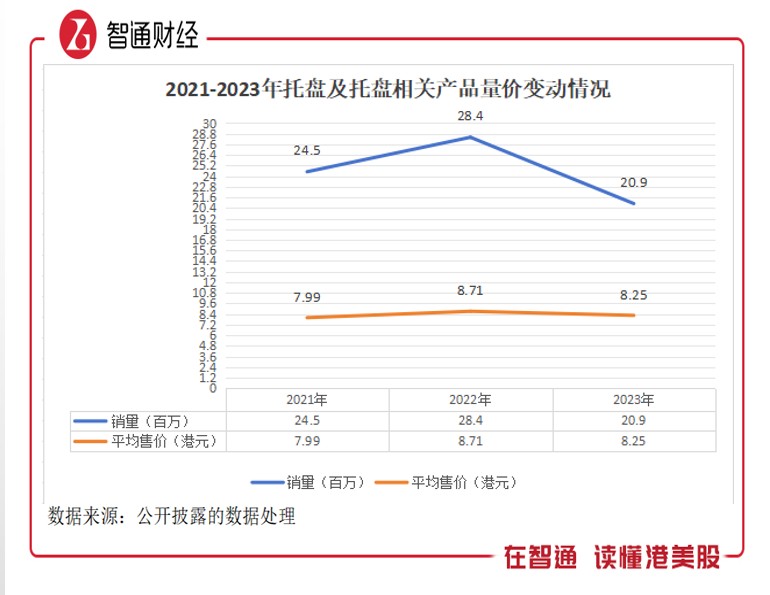

具体来看,报告期内,托盘及托盘相关产品的整体销量分别为2450万、2840万、2090万,同比分别增长15.9%及-26.4%;托盘及托盘相关产品的平均售价分别为7.99元、8.71元及8.25元,同比分别增长0.72元及-0.46元。

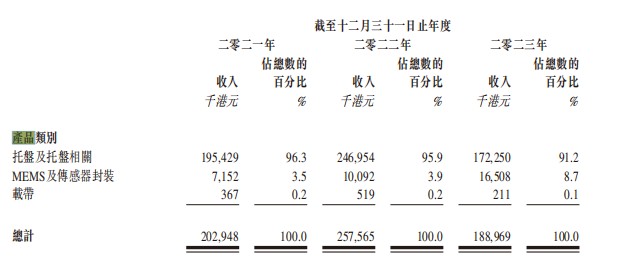

分产品来看,报告期内,公司托盘及托盘相关产品营收规模持续下降,分别为1.95亿元、2.47亿元及1.72亿元,占总营收比例分别为96.3%、95.9%及91.2%;MEMS及传感器封装营收分别为715.2万元、1009.2万元及1650.8万元,占总营收比例分别为3.5%、3.9%及8.7%,该分部产品营收有所增长,但规模尚小,对营收影响不够大。

除了主力产品营收下降之外,营运开支的持续增长,也是导致公司盈利能力持续下降的原因。

报告期内,公司销售成本分别为1.16亿元、1.56亿元及1.17亿元,增长趋势明显。细分来看,期内原材料成本分别约为5520万元、7360万元及4950万元,占其销售成本约47.5%、47.3%及41.8%。原材料对优博控股的生产尤为重要,如ABS及PPO为工程塑料,亦适用于汽车行业等其他行业。根据F&S报告,ABS价格于二零一九年至二零二三年间按复合年增长率5.4%增长。可见原材料价格波动,对公司财务表现影响仍然重大。

不过公司亦在招股书中表示,预计与2024年第一季度相比,2024年第二季度的财务表现不会进一步恶化。此外,公司于2024年第一季度新增23份客制化产品订单,增幅高于2023年下半年,显示2024年市场对客制化产品的兴趣相对较高。基于近期发展,董事亦认为集团整体财务表现大幅恶化的风险微小。

市场规模望稳定增长坐三望二仍需加码产能

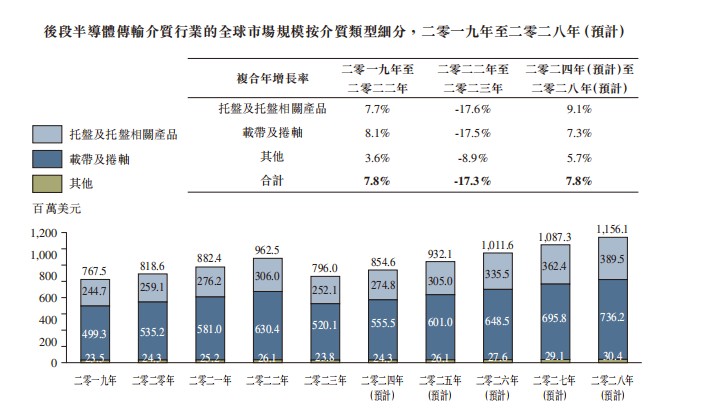

由于全球数码化程度不断提高,对商业用途、工业用途及消费电子产品的半导体需求激增,优博控股所处的后段半导体传输介质赛道正不断崛起,预计将由2024年的8.55亿美元增至2028年的11.56亿美元,复合年增长率为7.8%。中国后端半导体传输介质产业的市场规模预计将以9.7%的复合年增长率强劲增长,由2024年的7950万美元增至2028年的1.15亿美元。

就竞争格局来看,全球后段半导体运输介质行业为一个集中的市场,参与者不足30家,顶级参与者占据大部分市场份额。之所以是这样的市场结构,背后的原因主要是由于印刷电路板组装厂的运输介质缺陷成本高,因此客户倾向于自信誉良好的市场参与者采购,且不会为更具竞争力的价格产品而牺牲质量。

据弗若斯特沙利文报告,前五名的参与者总部位于韩国、日本、台湾及中国。优博控股2023年占全球后段半导体传输介质市场行业的市场占有率约为2.6%。同年全球后段半导体传输介质行业前两大托盘及托盘相关产品制造商的市场占有率合计约为26–37%,而公司于2023年的市场占有率约为8.4%。

要进一步提升竞争力,优博控股进行必要的产能优化及扩充势在必行。

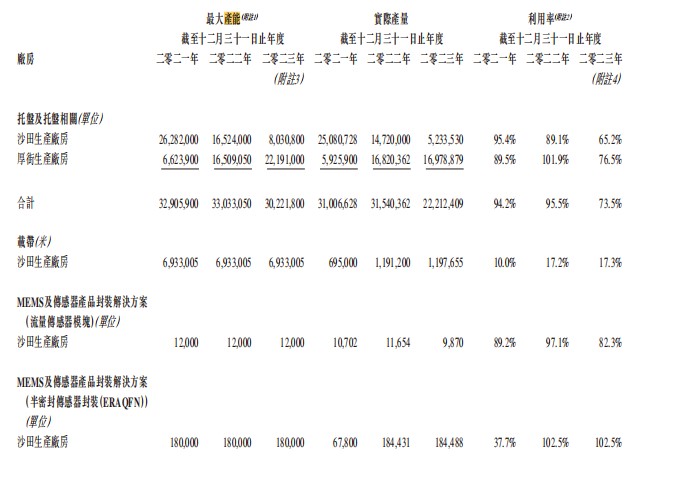

公司在东莞设立两个生产厂房(沙田和厚街),四个生产设施,其中两个负责制造托盘及托盘相关产品,其余各负责生产载带及MEMS及传感器封装。

就生产能力来看,报告期内,沙田生产厂房的托盘及托盘相关产品的实际产量分别为2508万件、1472万件及523万件,产能利用率分别为95.4%、89.1%及65.2%;厚街生产产房托盘及托盘相关产品的实际产量593万件、1682万件及1698万件,产能利用率则分别为89.5%、101.9%及76.5%。托盘及托盘相关产品整体利用率波动主要是由于客户采购订单波动以致生产水平发生变化,这与其的收入波动水平基本上一致。值得关注的是,优博控股有限产能背后,是持续的高利用率。

公司称,为把握后段半导体传输介质行业和MEMS及传感器封装解决方案行业的市场增长,公司计划通过升级位于中国的生产设施,特别是购买自动化机器及于菲律宾开始生产载带。

据招股书披露的信息,优博控股在厚街生产厂房于2021年6月完成第一期工程及机器安装,预计于2024年年中开始第二期工程,并于2025年底完成。

优博控股若要持续扩大产能,未来或许面临较大的资金压力。

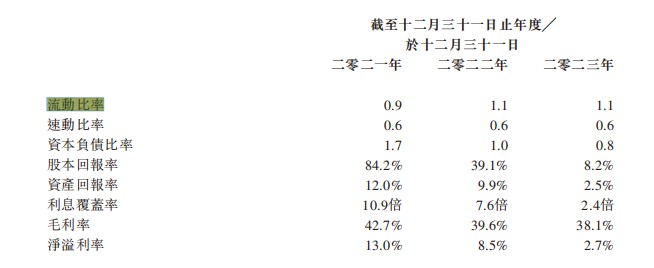

截至2023年12月31日,公司账上现金为-190万港元,为撤回有关缴税所产生的非经常性现金流出,经营活动现金流为0.28亿港元,公司或面临流动性问题。此外,通过财务数据判断,截至2023年,公司流动比率为1.1倍,速动比率为0.6倍,显示公司的资金运用效率已相当之高。

综上,资金承压或许是优博控股寻求上市募集资金的原因之一。站在行业发展的角度,电子设备的渗透率及数字化程度不断提高,加上5G网络及物联网等技术的兴起,产品的更新换代周期缩短,刺激对半导体产品的需求,从而刺激对后段半导体传输介质的需求。优博控股的新产能落地后,有望提升公司的盈利能力和“造血”能力,其增长潜力仍然值得看好。但是,就目前而言,如何止住恶化的财务数据是优博控股上市后要通过的第一道关卡。

推荐文章

SK海力士和美光市值突破1万亿美元 AI热引爆存储芯片股涨势

华盛早报 | 美光狂飙19%杀入万亿俱乐部!小米Q1营收超预期,宣布巨额回购计划;快手、拼多多今日将公布业绩

“通胀才是更大风险”!Citadel Securities催促美联储:尽快转向加息立场 以免落后于形势

5月27日外盘头条:伊朗谴责美国“违反停火协议” 美光科技市值突破1万亿美元 SpaceX与特斯拉合并传闻再起

全文 | 小米Q1业绩会实录:手机尽量不涨价,汽车能完成全年交付目标

CPU重回"C位"!ARM上周暴涨超46%,还有哪些港美股标的可以上车?

香港最低入场门槛直投真金!华夏数字黄金ETF今日正式开启认购,入场费355.6港元

新股申购 | “碳捕集第一股”首钢朗泽今起招股,一手入场费3454.49港元