热门资讯> 正文

是“倒车接人”,还是历史大顶?英伟达陷入巨大争议

2024-04-25 23:32

近日,美国科技股七只金花相继暴涨暴跌,特斯拉、Meta先后出现剧烈波动,前期已经有了较大跌幅的英伟达,目前也进入一个关键时期:是止跌回升,还是继续下跌。

争议愈发激烈

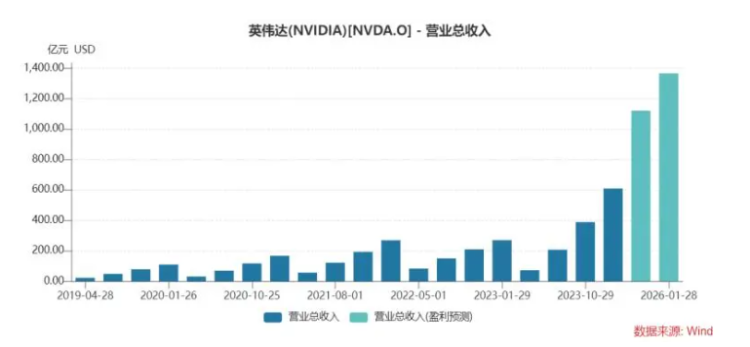

英伟达自近期峰值以来已经有了22.38%的最大回撤,该公司预计将于月22日披露最新财报。

随着科技股陷入动荡,市场关于AI泡沫的争论又开始多起来。有一些分析师认为,或许只是市场解读错方向了,英伟达的需求依旧强劲,AI需求也不可能在一夜之间清零。

另一种观点认为,经历了过去两年的资本开支高峰之后,如果下游企业依然无法找到可持续的收入来源,可以预见到部分中小型企业将退出AI模型竞赛;因此,英伟达的盈利已经是高峰。

看好什么

看好英伟达未来的投资者,重点考察的要点是:英伟达在AI领域的地位,以及未来AI仍有巨大的增长空间。

如国金证券认为:AI模型训练亦或是AI平台搭建已演变为从软件、硬件到通信一体化的系统性工程,英伟达始终维持相较竞争对手全方面的领先优势。在软件端,CUDA支持公司全系列GPU,在软件库覆盖率以及AI框架支持度都相对领先。硬件端,公司训练芯片在算力以及其他指标上相对领先竞争对手。通信端,公司自研卡间互联用NVLink系统以及集群网络用IB网络架构,保证训练和推理效率最大化。

在需求领域,海外云厂商CAPEX在2024年有望重回上行周期,并且在结构上向AI及相应基础设施作倾斜,有望持续拉动AI芯片需求。根据中际旭创23年报转引Factset一致预期,2024年海外云巨头的(微软、亚马逊、苹果、Meta、谷歌)资本开支将同比增长27.2%至1938.3亿美元。

担心什么

看空英伟达的投资者,无非是从涨幅、估值;以及后续增长空间两个维度发表见解,从而得出英伟达会继续下跌的结论。

如有机构指出:根据2024财年调整每股收益12.96美元(同比增长288%)和1年市盈率平均估值38.15倍,显然,与公允价值估计相比,英伟达的交易价格仍显着溢价+54%。尽管最近有所调整,但公允价值仍为494.40美元。其言下之意,英伟达仍然需要回调38%以上。

从市场占有份额上来解析,是另一种看空的理由:2023年12月,英伟达已经占据了生成式AI芯片市场92%的份额;随着英特尔、AMD等公司的AI芯片不断成熟,市场倾向认为,英伟达的市场占有率会持续走低。

推荐文章

一图看懂 | 炒AI必看!2026最全AI产业链“黑话”词典:从底层PCB到大模型逻辑,一文理清(建议收藏)

干货集锦!《跑赢美股》5月直播核心观点总结(附Rubin概念股名单)

美股机会日报 | 伊美谅解备忘录框架初步披露!纳指期货应声涨近1%;美光盘前再度大涨逾8%;NASA公布月球基地建设计划

SK海力士和美光市值突破1万亿美元 AI热引爆存储芯片股涨势

华盛早报 | 美光狂飙19%杀入万亿俱乐部!小米Q1营收超预期,宣布巨额回购计划;快手、拼多多今日将公布业绩

“通胀才是更大风险”!Citadel Securities催促美联储:尽快转向加息立场 以免落后于形势

全文 | 小米Q1业绩会实录:手机尽量不涨价,汽车能完成全年交付目标

CPU重回"C位"!ARM上周暴涨超46%,还有哪些港美股标的可以上车?