热门资讯> 正文

双杀!美股,崩了

2024-04-25 22:30

今夜,黑天鹅突袭美股。

北京时间4月25日晚间,美国披露的2份重磅数据,令市场大惊失色。首先是,美国商务部发布的数据显示,美国第一季度实际GDP年化季环比初值增长1.6%,远不及市场预期的2.5%,较去年四季度的3.4%大幅放缓。

其次是,美国第一季度核心PCE物价指数季调后环比折年率初值为3.7%,预估为3.4%,前值为2.0%,为一年来首次环比加速。数据发布后,利率互换市场认为,美联储今年要到12月才会启动降息,而不是11月。

面对美国经济增长意外“爆冷”、核心通胀顽固的局面,市场担忧,美国滞胀风险似乎正在增加。受此影响,美股三大指数大幅低开,纳指大跌2.1%,标普500指数跌1.41%,道指跌1.39%。欧洲市场也集体跳水,欧洲斯托克600指数跌1%,跌至日内最低点;德国、法国、意大利等国家指数跌超1%。

当前,全球金融市场的另一个风险点,或许来自强势的美元。受美联储降息预期推迟的影响,美元指数持续攀升,现已升至去年11月上旬以来的最高点。景顺资产管理公司的回归分析,美元指数每上涨1%,MSCI全球(除美国以外)股票指数的月回报率就会下降0.2%。

黑天鹅突袭

北京时间4月25日晚间,美国商务部发布的数据显示,美国第一季度实际GDP年化季环比初值增长1.6%,远不及市场预期的2.5%,较去年四季度的3.4%大幅放缓。

数据显示,今年一季度GDP加权价格指数为 3.1%,高于预期的3.0%,几乎是第四季度1.6%的两倍。

与其他国家不同,美国将实际GDP年化季率作为最通用的衡量经济增长的指标,认为其更能反映出经济的趋势。

数据发布后,美国总统拜登发表声明称,美国GDP报告显示稳定增长,但需做更多工作。

分析认为,因美国通胀加剧,消费者和政府支出降温,导致第一季度增长显著放缓。

其中,消费者支出增长2.5%,低于第四季度3.3%的增幅。州和地方层面的固定投资和政府支出帮助本季度GDP保持正值,而私人库存投资的下降和进口的增加则造成了负面影响。

同时,美联储最关注的通胀指标也传来重大利空信号。

据最新发布的季度通胀数据显示,个人消费支出(PCE)年化季环比初值增长2.5%,较前值3.3%大幅放缓,同样不及预期的3%;不含食品和能源的核心PCE价格指数年化季环比增长3.7%,超出预期的3.4%,几乎是前值2%的两倍,为一年来首次环比加速。

第一季度通胀大幅回升,其中不包括住房和能源的服务业通胀上涨5.1%,几乎是上一季度增速的两倍。

这意味着,美国核心通胀风险再度抬升。

当前,市场对货币政策状况以及美联储何时开始降息感到紧张。由于通胀仍然居高不下,投资者不得不调整对美联储何时开始宽松的看法。

数据发布后,互换市场不再完全定价美联储将于今年12月之前降息。此外,交易员预计美联储首次降息时间将推迟至12月。利率互换交易员现在预计,美联储2024年全年只会降息约35个基点,远低于年初预测,当时预计今年进行六次以上幅度25基点的降息。

受此影响,美股三大指数大幅低开,纳指大跌2.1%,标普500指数跌1.41%,道指跌1.39%。美股盘初,Meta一度暴跌超16%,微软、谷歌、亚马逊均大跌超4%。

欧洲市场也集体跳水,欧洲斯托克600指数跌1%,跌至日内最低点;德国、法国、意大利等国家指数跌超1%。

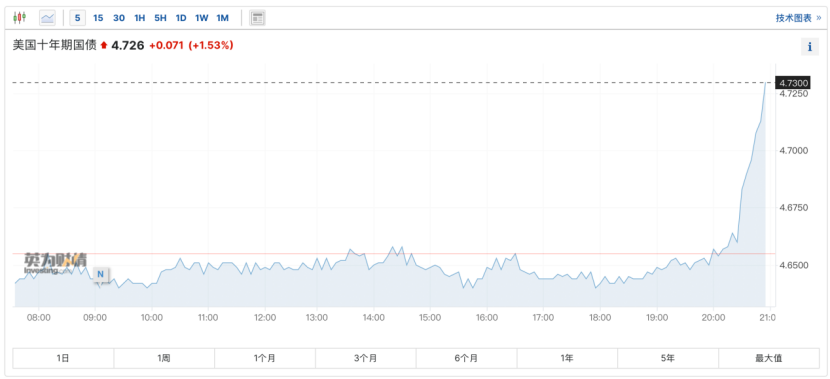

美债市场也遭遇抛售潮,其中2年期国债收益率上升至5.018%,为去年11月14日以来最高水平;10年期国债收益率上升至4.70%,为自11月2日以来最高水平;30年期美债收益率升至4.81%,为去年11月9日以来新高。

受数据影响,美元再度走强,美元指数短线拉升近20点,正逼近106。

按照日程安排,美联储将于下周召开会议,市场预计将继续把利率维持在二十年来的高位,交易员将分析美联储主席鲍威尔的言论,以寻找有关宽松政策的最新线索。

来自美元的风险

当前,全球金融市场的另一个风险点,或许来自强势的美元。

近日,美元指数持续攀升,现已升至去年11月上旬以来的最高点,并保持在106左右。今年以来,美元指数累计上涨逾4%。

根据景顺资产管理公司的回归分析,美元指数每上涨1%,MSCI全球(除美国以外)股票指数的月回报率就会下降0.2%。

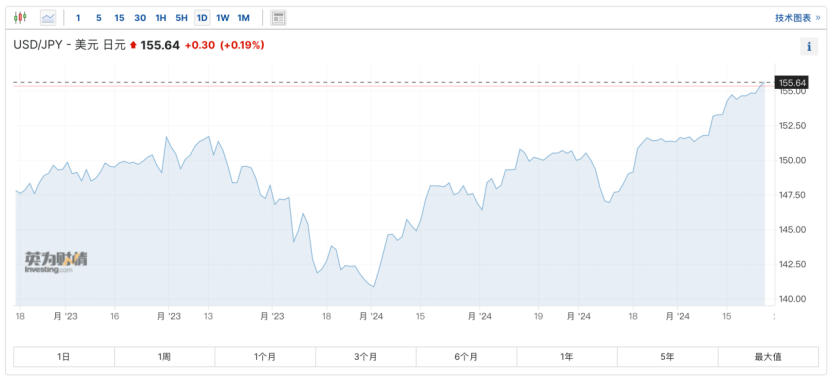

包括日本、韩国、印尼等在内的亚洲国家货币正遭受巨大贬值压力,其中,日元兑美元汇率现已跌破155,刷新1990年6月以来新低。

市场担忧,在巨大的贬值压力下,日本央行或将“空袭”市场。日本央行将于周五(4月26日)宣布最新的货币政策决定,市场预计日本央行将维持利率稳定不变。

当前,日元交易员正屏息以待,准备随时应对可能出现的市场干预和央行政策的变动,为2022年9月的一幕或将重演做准备。当时日本央行的宽松货币政策决定引发了市场的剧烈反应。

据日本时事通讯社最新报道,日本央行将考虑采取措施减少其政府债券购买量。

摩根士丹利首席日本经济学家Takeshi Yamaguchi认为,日本央行行长植田和男或将发表更为强硬的言论。预计2024年7月日本央行将加息15个基点,使政策利率达到0.25%,2025年1月将再加息25个基点。

瑞银则在报告中指出,日本央行7月加息的可能性不能排除,且随着日元进一步贬值,这一可能性已经从当时的40%上升到超过45%。在加息之前,日本央行逐步减少国债购买量也可能在6月进行。

瑞银认为,随着日元走弱,7月加息的可能性已从3月的40%上升到超45%。

责编:杨喻程

校对:高源