热门资讯> 正文

美股Q1财报季揭秘:哪些股票有望营收、盈利「双丰收」?

2024-04-16 23:16

华尔街第一季度财报季已于上周五(12日)非正式拉开帷幕, 摩根大通 (NYSE:JPM)、富国银行 (NYSE:WFC)、花旗集团 (NYSE:C)和贝莱德 (NYSE:BLK)公布了喜忧参半的业绩。

接下来的一周,Netflix(NASDAQ:NFLX)、美国银行(NYSE:BAC)、高盛(NYSE:GS)、摩根士丹利(NYSE:MS)、Visa (NYSE:V)、美国运通(NYSE:AXP)、联合健康(NYSE:UNH)、宝洁公司(NYSE:PG)、强生(NYSE:JNJ)、通用汽车(NYSE:GM)和百事可乐(NASDAQ:PEP)等知名公司将公布财报。

第一季度财报季的高潮将于4月的最后一周开始,届时包括微软(NASDAQ:MSFT)、苹果(NASDAQ:AAPL)、Alphabet (NASDAQ:GOOGL)、亚马逊(NASDAQ:AMZN)、Meta平台(NASDAQ: Meta)、英特尔(NASDAQ:INTC)和IBM (NYSE:IBM)等大型科技公司都将发布季度更新。

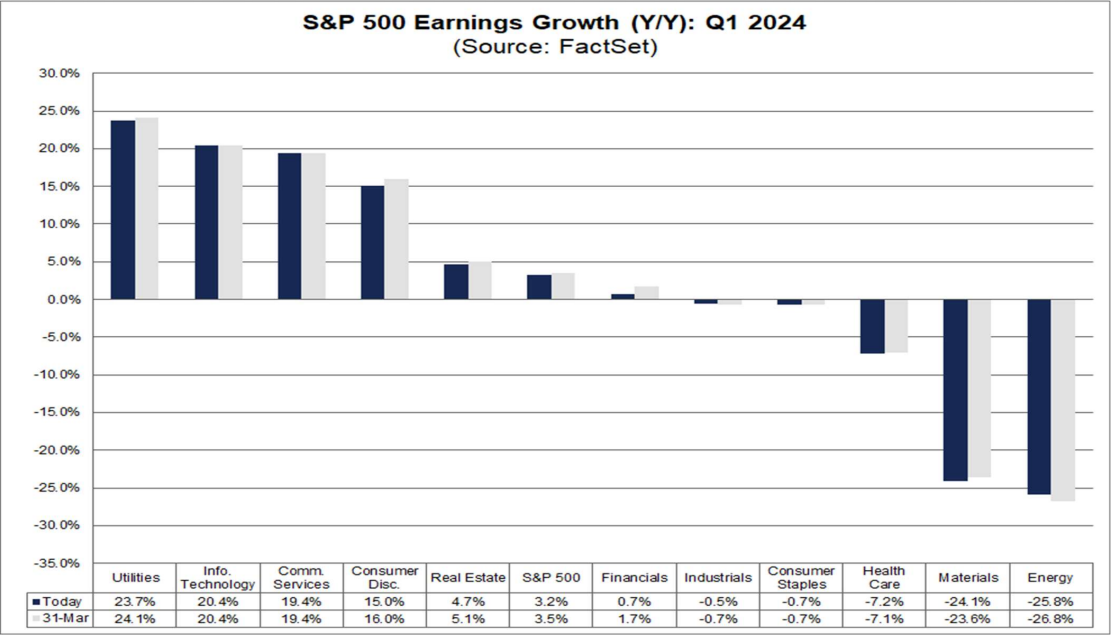

据FactSet最新统计,标普500指数成分股公司第一季度每股收益预计将较去年同期增长3.2%,低于1月1日预测时的5.7%。

标普500指数盈利同比增速,来源:FactSet

如上图所示,公用事业板块(NYSE:XLU)的增速预计是11个板块中最大的,达23.7%,此板块包括NextEra能源(NYSE:NEE),南方公司(NYSE:SO),杜克能源(Duke Energy)(NYSE:DUK),Dominion能源(NYSE:D)和PG&E Corp.等知名公司。

信息技术(NYSE:XLK)板块,包括微软、英伟达(NVIDIA)(NASDAQ:NVDA)、博通(NASDAQ:AVGO)、甲骨文(NYSE:ORCL)、Salesforce (NYSE:CRM)、AMD(NASDAQ:AMD)、超微电脑(NASDAQ:SMCI)以及思科(NASDAQ:CSCO)和高通(NASDAQ:QCOM)等公司,预计将以20.4%的同比增速排名第二。

其他方面,通信服务板块(NYSE:XLC))的盈利增速预计将排第三,达到19.4%。此板块的一些知名公司包括谷歌母公司Alphabet、Facebook所有者Meta Platforms、Netflix、华特迪斯尼(NYSE:DIS)、威瑞森(Verizon)(NYSE:VZ)和AT&T。

非必需消费品板块(NYSE:XLY)可能是对经济状况和消费者支出最敏感的板块,同比盈利增速预计将排第四,达到15%。此板块包括亚马逊、沃尔玛(NYSE:WMT)、家得宝(NYSE:HD)、麦当劳、耐克(NYSE:NKE)、星巴克(NASDAQ:SBUX)和可口可乐(NYSE:KO)等知名公司。

相比之下,能源板块(NYSE:XLE)的盈利预计将下滑25.8%,是所有板块中跌幅最大的,此板块包括埃克森美孚(NYSE:XOM)、雪佛龙(NYSE:CVX)和康菲石油公司等石油和天然气巨头。

根据FactSet的资料,材料板块(NYSE:XLB)——包括金属和采矿、化工、建筑材料、容器和包装行业的公司——其盈利同比降幅预计在11个板块中排名第二,每股收益料比去年同期下降24.1%。

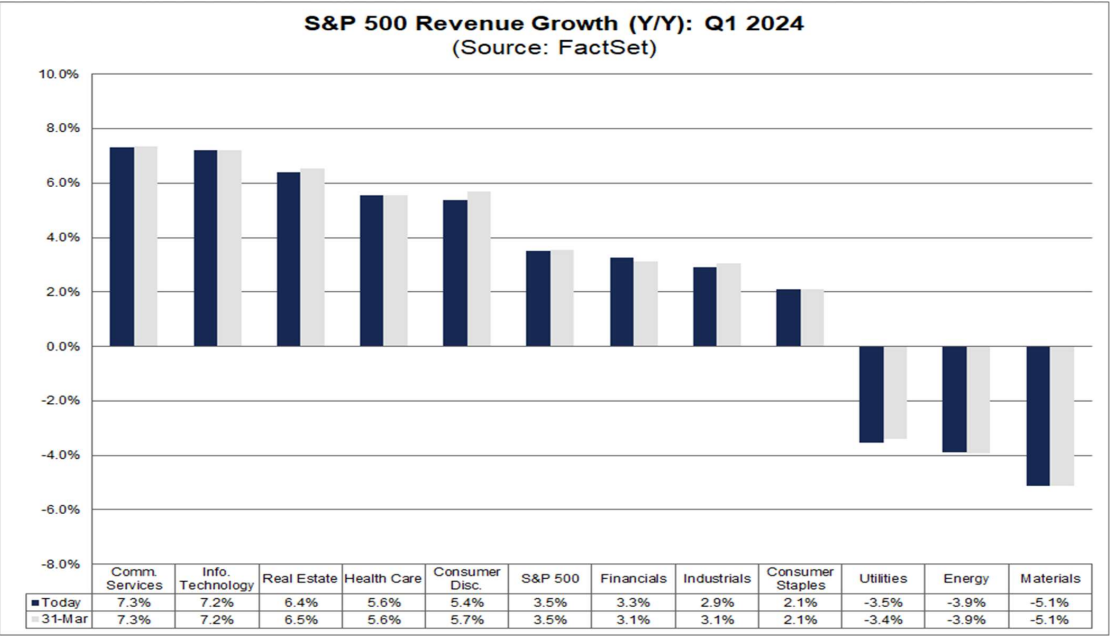

与此同时,营收预期略微乐观一些,预计销售额将较上年同期增长3.5%。但FactSet指出,如果预测准确,增速仍然低于5年平均营收增长率6.9%。

标普500指数营收同比增速,来源:FactSet

预计八个板块的营收将实现同比增长,其中通信服务和信息技术板块的收入增幅最大,分别为+7.3%和+7.2%。

另一方面,预计有三个板块的营收将同比下降,材料和能源行业再次领跌,分别为-5.1%和-3.9%。

未来指引

考虑到宏观经济前景不明朗,前瞻指引可能更加重要,而非前一季度的业绩。

除了营收和盈利数据,投资者还需密切关注公司高层如何看待当前高利率、高通胀和大宗商品价格上涨等经济问题对今年余下期间业绩的影响。

其他可能出现的关键问题还包括美国消费者的健康状况、未来的招聘计划,以及挥之不去的供应链担忧。

与此同时,在科技领域,人工智能(AI)很可能再次成为重要主题。投资者需密切关注人工智能的盈利转化效果。

推荐文章

谷歌持仓骤增超200%!时隔六年后“买回”达美航空,伯克希尔这一次的作业能抄吗?

期权交易指南 | SOXX跟单“大空头”轻松赚500刀!英伟达财报日将有大波动?这份高胜率期权策略值得关注

美股机会日报 | 美方将在谈判期间豁免对伊石油制裁!特朗普称将“慢跑式”减持英特尔;百度AI业务收入占比首次过半

一图看懂 | AI业务收入占半壁江山!百度Q1营收超预期达320.8亿元;萝卜快跑订单量暴增120%至320万单

华盛早报 | 美以或下周恢复对伊打击!美股三大期指均跌超1%;SpaceX被曝6月12日上市,马斯克称一股不卖;三星今日将重启劳资谈判

一周财经日历 | 英伟达、沃尔玛、百度等下周齐放榜!新主席沃什上任后首份美联储会议纪要将出炉

时隔九年再访华!特朗普携最强商业天团随行,美股半导体、存储、航空等七大板块或迎来利好

AI算力革命下半场,黄仁勋大笔押注光纤!港美股光通信主线行情爆发,哪些重点标的值得关注?