热门资讯> 正文

短期铁水增量幅度有限,机构不建议入场追多铁矿!

2024-04-09 17:19

今日期市盘面概况

整体概况

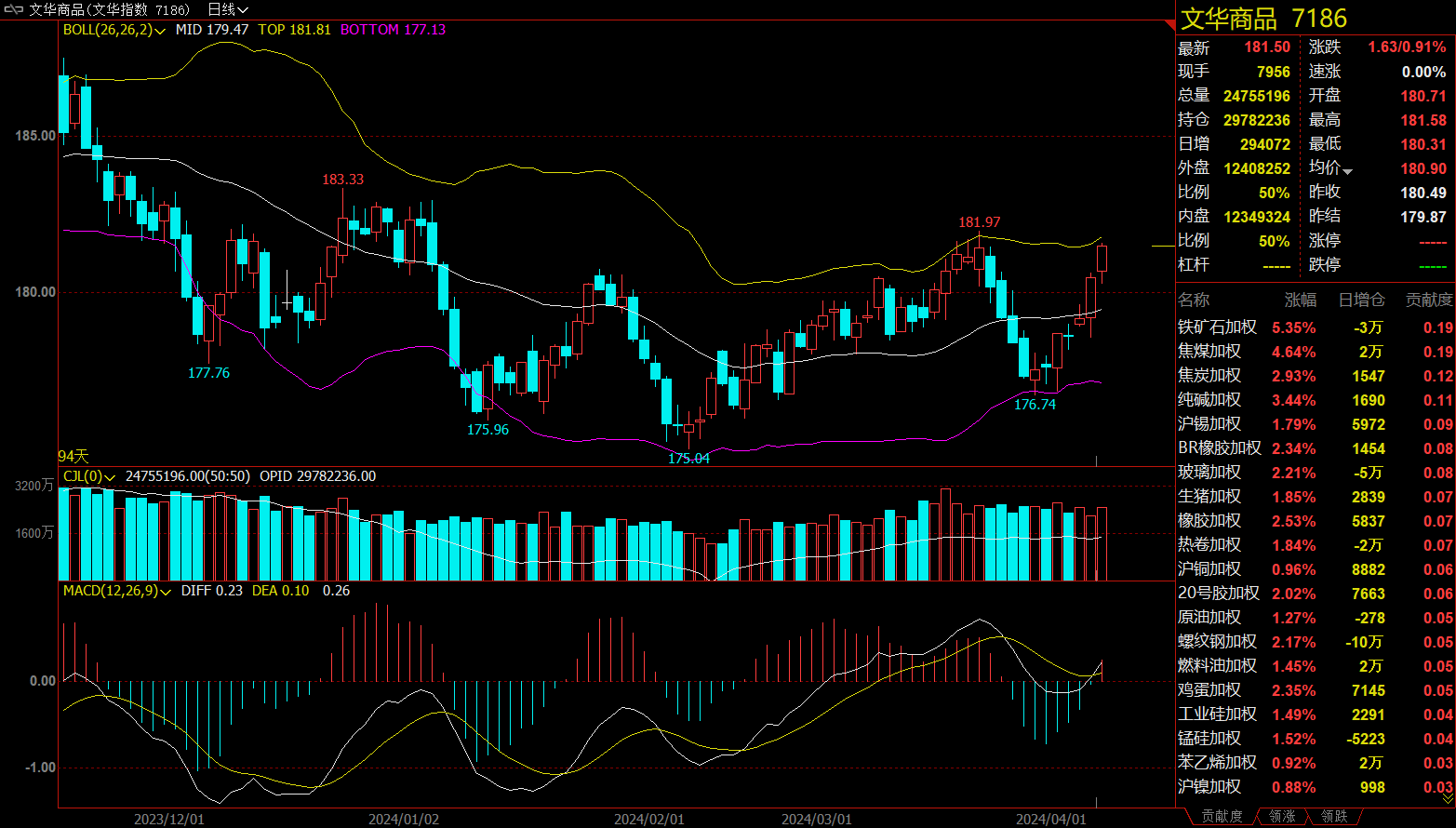

午盘收盘,国内期货主力合约涨多跌少,铁矿石涨超5%,纯碱、焦煤涨超3%,焦炭、玻璃、丁二烯橡胶(BR)、橡胶、螺纹钢、沪银、20号胶(NR)涨超2%。跌幅方面,尿素跌超2%,棕榈油、豆二跌超1%。

资金流向

截至4月9日15:15,国内期货主力合约资金流入方面,沪铜2406流入9.85亿,豆粕2409流入5.44亿,铁矿石2409流入4.54亿;资金流出方面,中证500 2404流出13.33亿,螺纹钢2410流出11.35亿,沪深300 2404流出11.09亿。

成交量与持仓量

截至4月9日15:15,国内期货主力合约成交方面 ,沪银主力成交224.67万手,螺纹主力成交188.28万手, 豆粕主力成交119.82万手 ;国内期货主力合约持仓量方面,豆粕主力持仓180.10万手,螺纹钢主力持仓171.34万手,热卷主力持仓83.18万手。

板块指数方面

文华商品指数涨0.91%,国内期货主力合约涨多跌少。

煤炭板块涨3.78%,焦煤加权涨4.64%。

建材板块涨3.20%,铁矿石加权涨5.35%。

建材板块涨2.20%,玻璃加权涨2.21%。

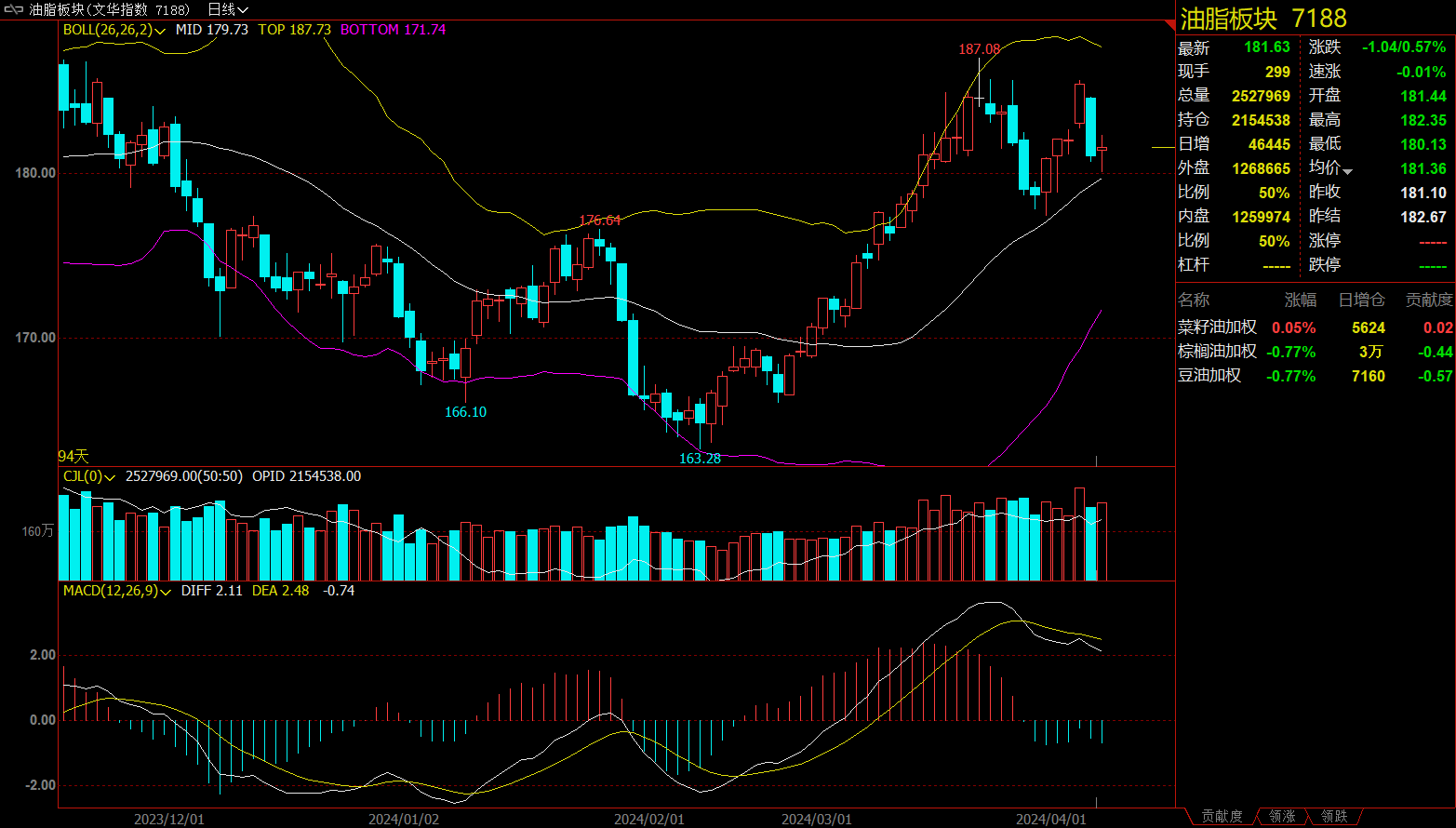

油脂板块跌0.57%,棕榈油加权跌0.77%

今日热门品种回顾

铁矿石主力合约:短期铁水增量幅度有限,操作上暂不建议入场追多

铁矿石主力合约收涨5.63%、报815.5元/吨。

新湖期货指出,产量链来看,由于当前钢材总产量偏低,远月合约提前交易存在供需缺口可能,钢价反弹为铁矿石让渡上方空间。但是,目前铁矿石基本面变化不大,铁水复产阶段,供需存在边际改善机会,不过下游用钢需求强度仍需确认,短期铁水增量幅度有限,操作上暂不建议入场追多。

永安期货认为,驱动端当前港口以工厂采购为主,铁水震荡弱势,本周预估部分钢厂小幅复产,钢厂降库存后存在阶段性补库动作,但短期铁水较难看到趋势性复产,供应端受发运受扰动后快速回升,预计累库格局仍存,铁水未形成复产趋势的情况下去库格局仍需等待,后续关注下游需求对矿石走势的指引。

尿素主力合约:利多因素被阶段性证伪,后市难言乐观

尿素主力合约收跌2%,报1863元/吨。

国元期货认为,后市来看,尿素高供应压力仍存,春季用肥高峰逐步过去,水稻、玉米用备肥短期内难以大面积启动,工业需求较弱,终端行情未有提振,而成本端煤炭现货价格维持弱势运行。因此,预计近期尿素整体需求难以实质性好转,加之本轮印标结果已现,尿素主要的利多因素被阶段性证伪,本次反弹驱动不足,以阶段性修复看待,行情难言乐观。

中泰期货指出,上游企业盐湖、瑞星停车检修,日度产量窄幅下降,尿素日产为18.50万吨,产能利用率为85.43%。另外心连心、博源预计即将进入停车检修期,虽然当前供应端有下降预期,但是目前供应压力仍较大。下游工业需求刚需跟进,下游局部区域农业备肥缓慢推进。在待发订单支撑下,市场价格小幅上行,中游与下游适当跟进,预计短期偏震荡走势。

焦煤主力合约:短期焦煤基本面有望跟随铁水回升而有所改善,预计盘面震荡运行

双焦主力合约均大幅拉涨,其中焦煤主力合约收盘上涨3.36%,报收1508元/吨,焦炭主力合约收盘上涨2.5%,报收2006元/吨。

华泰期货表示,焦煤供应尚未恢复正常水平,整体仍偏紧张。虽然焦煤库存表现良好,但是受到产业链负反馈压制,及焦炭连续提降影响,价格持续下跌,市场以按需采购为主,成交相对乏力。焦炭呈现供需双弱格局,焦炭消费受到低铁水产量压制,第八轮提降已经开启,虽然库存整体维持去化,但是焦价表现依然较弱势,后续关注钢材消费改善情况,短期中性看待,时刻注意焦煤端供给情况,以及复产背最下的钢刚需补库。

新湖期货指出,昨日山西、河北等多地焦化企业召开市场分析会,以期联合降产挺价,同时降低对焦煤的采购需求,维持随采随停,焦煤需求进一步走弱。短期焦煤基本面有望跟随铁水回升而有所改善,预计盘面震荡运行。

今日期市热点及未来焦点

推荐文章

美股机会日报 | 市场风格趋变?美银称接下来是小盘股的天下;金价重回5000美元上方,贵金属板块盘前齐升

新股暗盘 | 乐欣户外飙升超70%,中签一手账面浮盈4345港元;爱芯元智微涨超0.2%

高盛预计英伟达Q4营收达673亿美元 给出250美元目标股价

财报大跌背后:微软正在进行一场昂贵但精准的“利润置换”

港股IPO持续火热!下周6股排队上市,“A+H”占比一半

港股周报 | “AI红包大战”厮杀!腾讯周内暴跌近10%、阿里重挫8%,南下资金出手560亿港元大举抄底

美股机会日报 | 止跌企稳!纳指期货盘前涨约0.5%,有分析称美股连遭重挫后或回升;亚马逊盘前大跌超8%

一周财经日历 | 事关降息!美国1月非农、CPI数据下周公布;恒指季检结果下周五揭晓