热门资讯> 正文

机构:沪银、沪金当前保持多头思路,逢低买入为主!

2024-04-08 17:15

今日期市盘面概况

整体概况

午盘收盘,国内期货主力合约涨跌不一,沪银主力合约封涨停板,涨幅6.99%,玻璃涨超5%,纯碱、沪金、铁矿石涨超3%,沪锡、沪铜、沪锌、沪镍涨超2%。跌幅方面,集运指数(欧线)跌超4%,棕榈油跌超3%,烧碱跌超2%。

资金流向

截至4月8日15:15,国内期货主力合约资金流入方面,沪银2406流入5.86亿,橡胶2409流入5.04亿,纯碱2409流入5.0亿;资金流出方面,棕榈油2405流出12.03亿,沪铝2405流出4.01亿,玻璃2405流出3.86亿。

成交量与持仓量

截至4月8日15:15,国内期货主力合约成交方面 ,螺纹主力成交171.62万手,沪银主力成交104.7万手,豆粕主力成交80.55万手 ;国内期货主力合约持仓量方面,螺纹钢主力持仓171.28万手,豆粕主力持仓169.05万手,热卷主力持仓81.09万手。

板块指数方面

文华商品指数涨0.64%,国内期货主力合约涨跌不一。

贵金属板块涨4.69%,沪银加权涨6.98%。

建材板块涨3%,玻璃加权涨4.42%。

有色板块涨1.86%,沪铜加权涨2.58%。

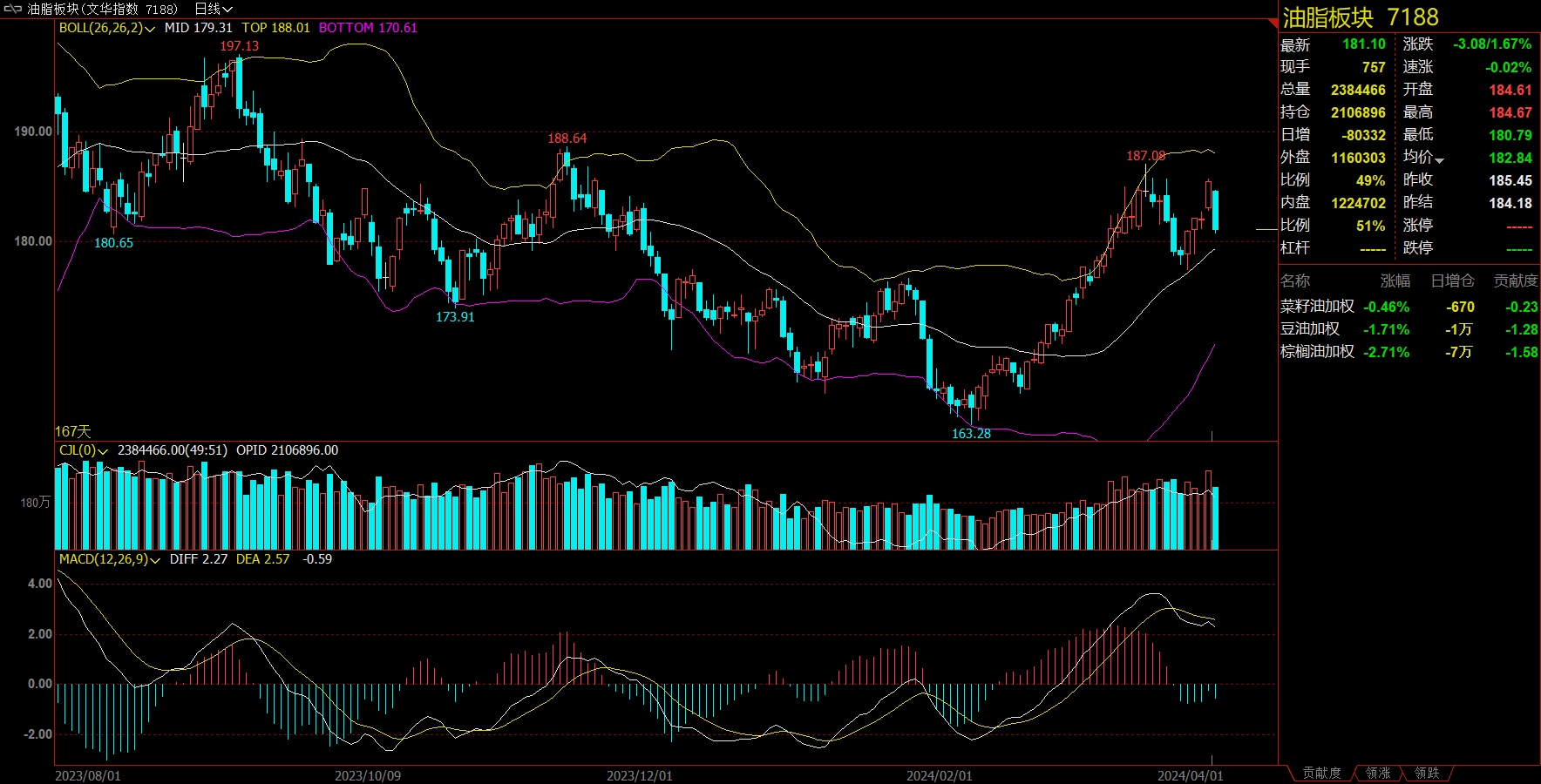

油脂板块跌1.67%,棕榈油加权跌2.71%

今日热门品种回顾

沪银、沪金主力合约:当前策略上建议保持多头思路,逢低买入为主

贵金属期货涨势凶猛,沪银主力合约封涨停板,创2012年11月以来新高,沪金主力合约续创历史新高,最终分别收涨6.99%、3.19%,报收7128元/千克,554.74元/克。

光大期货研报指出,黄金市场表现已有所过热,是否会出现多头获利了结而引发高位调整的需求,这种情况不容忽视,注意操作节奏。最后,金银比逐渐被市场关注,若市场仍看好黄金,资金可能分流转向白银,特别是从基本面来看,白银受益于光伏的快速发展,世界白银协会预期2024年白银仍将有一定供求缺口,所以当黄金不断创出新高,必然会带动白银的看涨情绪,当前白银已突破震荡区间上沿,确定性要比黄金更大一些。

五矿期货认为,当前市场交易的主线仍在于联储货币政策预期,今年美联储进入实质性降息周期是具备确定性的,中期来看金银价格仍具备上涨空间,前期黄金作为金融属性最强的大宗商品先行对于利率的下行预期进行反应,金银比价当前处于相对高位,降息周期前期黄金易涨难跌,金银比价的修复将更多由白银价格的上涨呈现。近期美国经济数据强于欧洲,且欧央行货币政策表态弱于美联储,美元指数存在进一步上行的风险,这将会对当前已在高位的国际金价形成利空风险。贵金属当前策略上建议保持多头思路,待后续价格出现回调后,逢低买入为主,不宜做空。

集运指数(欧线)主力合约:基本面形势未发生改变,期价走势波动较大,建议保持谨慎

集运指数(欧线)主力合约收跌4.84%,报1952.6点。

瑞达期货认为,从中长期基本面看,航运业供应压力未减,而欧洲经济表现缺乏韧性,高通胀、高利率还将继续拖累欧元区经济的复苏,集运景气度仍需观察。面对第二次调涨运费,集运期价在交割月易涨难跌。综上,欧线运价短期内仍受红海因素提振,同时船公司抬价也有所支撑,而基本面形势未发生改变,使得期价走势波动较大,交易难度提升,建议投资者保持谨慎,注意操作节奏及风险控制。

国泰君安期货指出,整体来看,短期市场情绪波动较大,建议未来更多从红海局势演绎、班轮公司运力周转、淡旺季出口需求等视角理性看待。仅就目前情况看,对中短期运价走势暂无确定性影响。在操作策略上, 我们建议暂时观望,切忌盲目开仓。一方面,近期中东局势紧张,地缘风险不断,对全球物流市场冲击需要关注,近月合约仍可能因各类地缘扰动出现异动;另一方面,虽然当前主力合约已经变成06合约,但因为集运即期市场定价习惯,暂未对6月及之后月份形成报价,因此远月单边、月差定价逻辑较为薄弱。诚然,从季节性因素考虑8月、12月为季节性旺季,运价在大多数月份里易涨难跌,最终EC也完全可能在某一时间段走出合约间反套行情。但从今年以来全球宏观、地缘格局看,供应链紊乱可能是常态,集运价格也完全可能丧失季节性规律(参考2022年、2023年)。叠加集运月差定价逻辑的模糊,我们暂时不建议盲目开仓,交易上宜韬光养晦。

玻璃主力合约:利多消息频出,盘面或将在现货的情绪带动下有一定的反弹

玻璃主力合约大幅拉涨,收盘上涨5.71%,报收1555元/吨。

中泰期货表示,假期期间,玻璃利多消息频出,首先产销出现明显好转,尤其沙河地区,产销率大幅增加,个别玻璃厂提涨价格试探市场情绪。另外产线出现放水冷修现象,供给小幅下降,而本周玻璃库存也开始去库,持续累库的压力有所走弱。受此影响,玻璃盘面或将在现货的情绪带动下有一定的反弹,但反弹的高度受本轮补库的持续性以及终端需求的影响,若终端需求仍未有明显好转,则玻璃还将继续走弱。盘面建议短期观望,中长期逢反弹做空。

五矿期货指出,玻璃在高供给、竣工需求拐点下行背景下,前期偏弱运行。近期终端开工恢复缓慢,玻璃产销缓慢恢复,截止到20240407,全国浮法玻璃样本企业总库存6519.2万重箱,环比-174.4万重箱,环比-2.61%,盘面估值偏低,接近天然气成本,预计近期反弹行情为主。

今日期市热点及未来焦点