热门资讯> 正文

从油服行业上行周期,看达力普控股(1921.HK)的价值重估

2024-03-25 16:02

纵观整个2023年,在地缘冲突带来的溢价消退及美联储加息背景下,国际油价全年走势波动下跌,沙特阿美、埃克森美孚等国际油气巨头的营收、净利润均双双下降。

油价的下滑压降了油气企业开发意愿和进度,给整个油服行业增长带来了客观压力。

但着眼于未来,油价持续震荡走低的可能性越来小。美国本轮超长加息周期进入尾声已经成为共识,主要分歧可能还是美联储降息的节奏问题,但随着后续降息动作到来,国际油价有了更强的走高动能。

油价维持中高位水平运行,上游加大资本投入扩产、增产,对于油服企业而言是一个长期业绩修复的驱动力。

2023年,达力普控股(1921.HK)实现营业收入38.5亿元(单位:人民币,下同),净利润1.35亿元,并派发每股0.04港元的末期股息。

简单地从营收、利润的数据来看,达力普控股去年业绩是有所下滑的,背后主要原因还是去年行业整体承压。但正如前文所述,油服行业的景气度走高具有确定性,关键在于企业能否顺应时势变化及时做出调整。

一、资本开支高位运行带动油服行业景气度上升

聚焦我国市场,在“富煤、贫油、少气”的能源禀赋条件下,我国在石油、天然气方面的对外依存度始终高居不下,分别超过70%和40%。这一现状不仅对国家能源安全构成了潜在风险,也对中国的经济发展模式提出了新的要求。

为了应对这一挑战,政策端提出了增储上产战略,旨在提高国内石油和天然气的勘探与生产能力,减少对外依赖。这一战略的核心在于加大对国内油气资源的投资,提升油气田的开发效率,以及推动油气行业的技术进步和创新。

在这样的背景下,“三桶油”作为国内油气产业的领军者,均把“增储上产”作为首要任务来落实。这些国有能源巨头的资本开支保持较高水平运行,就是最好的证明。

2022年,中石油、中石化、中海油的资本开支分别同比增加24%、22%、14.6%,“三桶油”合计资本开支超过4000亿元。

虽然目前中石油、中石化尚未公布2023年具体财务数据,但根据目前已经公开披露的信息,2023年中海油的资本开支为1296亿元,同比上升29%。且据公司管理层介绍,中海油2024年计划资本支出为1250亿-1350亿元。

由此观之,国有油气巨头积极响应国家“增储上产”的态度不会改变,这也为相关油服企业业绩增长带来了更强的确定性。

值得一提的是,增储上产作为国家保障能源安全的重要战略,肯定不能只依靠国有产业巨头,还需要具有强大技术储备和丰富运营经验的民营企业深度参与,共同发挥产业协同力量。

达力普控股作为民企中主营石油天然气用管、新能源用管及特殊无缝钢管等高端能源装备的中坚力量,直接受益于产业景气度的提升。

据悉,达力普控股除继续在国内中石油、中石化市场保持一定占比外,在中海油市场2023-2024招标中取得历史性重大突破,中标量近18万吨,相当于达力普控股年产能的30%,为后续业绩修复奠定了坚实基础。

能够获得业内巨头企业的广泛认可,离不开达力普长久以来所积累的技术优势。

2023年,公司自主设计的DLP-T4是国际上少数通过新标准四级评价试验的高端产品之一,且已经批量用于中石油西南油气田6,000米以上超深井页岩气开采。

此外,公司与国内大学合作研发的稀土耐腐蚀油套管在2022年末实现了国内首发。与常规产品相比,稀土耐腐蚀油套管在不增加成本的条件下,将耐腐蚀性能提升50%以上,有助于大幅提升油气井的寿命,降低开采成本。

为了更好把握住这一波行业景气度上升红利,达力普控股加快了产能建设。

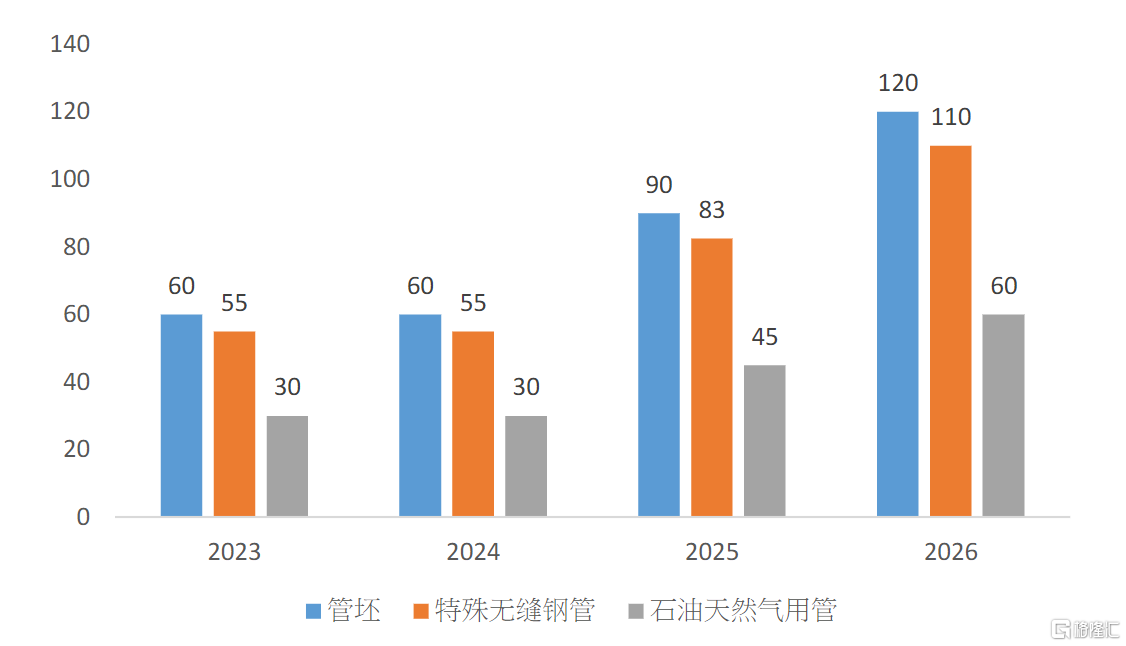

据悉,达力普控股河北沧州生产基地正在进行数“智”化转型升级项目建设,该项目增加的新产能预期将在2026年初实现。待项目整体正式投产后,公司的管坯产能达到120-140万吨,特殊无缝钢管产能达到100万吨,石油天然气用管产能达到80万吨,届时产能将较目前实现翻倍。

(来源:公司资料,安信国际)

这意味着,在未来需求端不断上升的背景下,即便假设未来产品价格保持不变,仅依靠产能扩张带来的增量,都有望使得公司未来的收入呈现跨越式的增长。若再叠加上需求旺盛带来的价格上行,“量价齐升”逻辑演绎下,达力普控股未来几年的业绩增长将更为可观。

上述更多还只是仅从国内市场出发进行的推演,实际上海外市场蕴藏的庞大潜力或许才是达力普控股更长期的增长动能来源。

二、以中东为支点展开出海蓝图

近年来,出海已经成为中国企业寻求新增长点的重要抓手,对于油服行业而言更是如此,单从石油、天然气的自然禀赋而言,中东、非洲、拉丁美洲等海外市场无疑更具吸引力。

此外,随着我国对外开放战略的不断推进,油服行业的出海可以将先进的油田服务技术和管理经验输出到全球,提升中国在全球油气行业的影响力,并利用外部资源和市场支持国内经济的转型升级。

达力普控股作为业内知名的能源装备高端制造企业,也是这股出海浪潮的先行者,自2005年起布局海外市场,产品已销往全球23个国家个地区。2023年,公司完成了5个海外石油公司认证,实现海外市场六大洲的全覆盖。

(来源:公司资料,安信国际)

值得一提的是,近期,达力普控股宣布在中东设立企业总部的战略计划,正好体现了企业对国家战略需求和产业发展趋势的深刻理解。

首先,达力普控股的出海战略完美契合了“一带一路”倡议。通过在中东设立企业总部,达力普不仅能够更好地响应国家对外开放和国际合作的号召,还能有效地连接亚、欧、非三大洲的能源市场,加强中国与全球能源资源的互联互通。

此外,从产业需求角度看,全球能源市场正处于快速变革之中,中东作为世界上最重要的石油和天然气产区,根据OPEC(石油输出国组织)的数据,中东地区的石油储量占全球总储量的近一半。根据美国能源信息署(EIA)的数据,中东国家每天出口的石油量占全球石油出口量的约三分之一。

因此,其对高端能源服务的需求十分旺盛。达力普控股通过此次“出海”战略,能够充分发挥其在能源服务领域的技术和服务优势,满足中东乃至全球市场对高质量能源服务的需求。

而且,以2023年数据计,中东市场贡献了公司海外市场营收的56.73%,以公司视角来看,在一个自己更为熟悉的海外市场展开出海战略,无疑是一个聪明的做法。

具体来看,达力普控股将在中东建立智能工厂、研发中心和数据控制中心,不仅为当地提供直接就业机会,还将为中东引进先进的制造技术和管理经验,推动中东地区的工业升级和经济多元化发展。

同时,达力普控股将利用自身在高端能源用户服务和石油天然气用管、特殊无缝钢管、氢气输送管等领域的技术优势,与中东当地有关部门及重要能源企业进行深度合作。

这种合作不仅包括传统的能源勘探、开发和生产服务,也将涵盖新能源和绿色能源项目的合作,共同探索和实践能源行业的绿色发展之路。

通过这样的合作,达力普控股不仅能够为中东地区的能源开发提供更为专业和高效的服务,还将进一步提升自身的国际竞争力,为公司的长远发展奠定坚实基础。

三、结语

达力普控股基本面向好发展的态势也得到了机构认可。近期,民银资本的研报近期给予了达力普控股“买入”评级,目标价10港元,相较于最新市场价有超过一倍的增长空间。

归根结底,还是油气企业资本开支高位运行的态势,带给油服行业的确定性正在逐渐加强。而达力普控股凭借高端化以及产能扩张,叠加其在海外市场的增长预期提升,成为了行业增量的核心受益者。