热门资讯> 正文

观点 | 美联储何时停止缩表?

2024-02-27 21:02

本文来自格隆汇专栏:天风宏观宋雪涛,作者:宋雪涛、向静姝

本次缩表已经接近上一次缩表时的规模降幅,但两次缩表过程中美联储资产负债表的成分变化差异较大。预计3月FOMC会议可能对缩表放缓有更深入的讨论,5月FOMC会议开始可能有放缓时间表,并在年底前完全结束缩表。

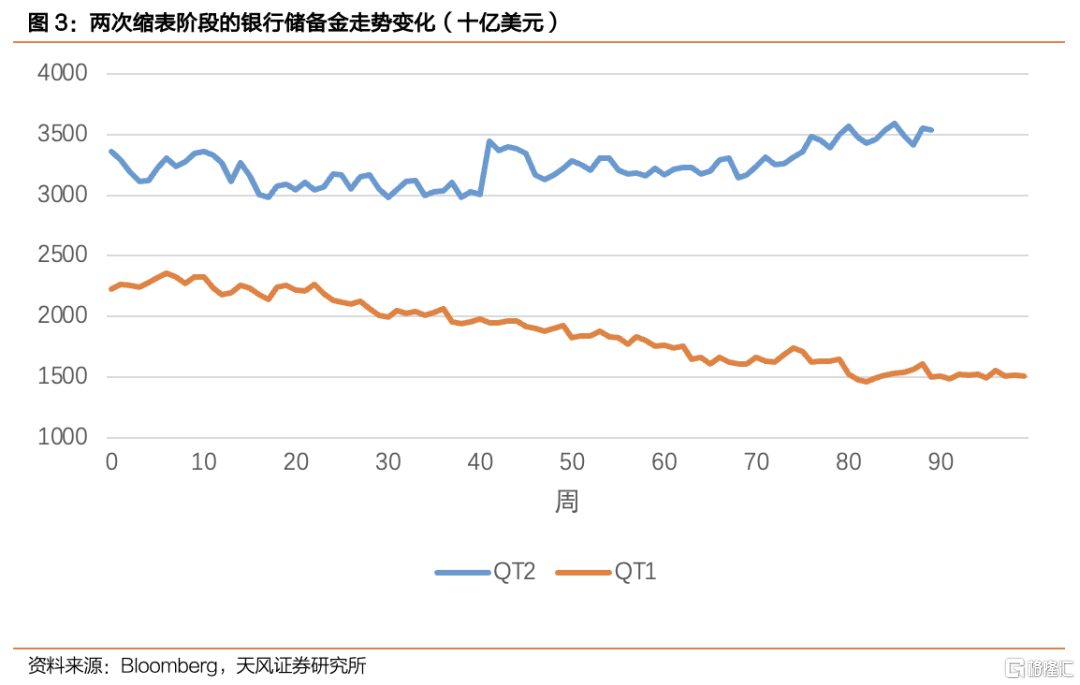

美联储的第一次缩表(QT1)于2017年10月启动,并于2019年8月结束,期间共持续了99周,资产负债表规模下降了6992亿美元,降幅15.5%。

美联储的第二次缩表(QT2)于2022年6月启动,至今已经持续了89周,目前为止资产负债表下降了1.28万亿美元,降幅14.3%,已经接近上一次缩表时的降幅。

但是两次缩表过程中美联储资产负债表的成分变化差异较大。

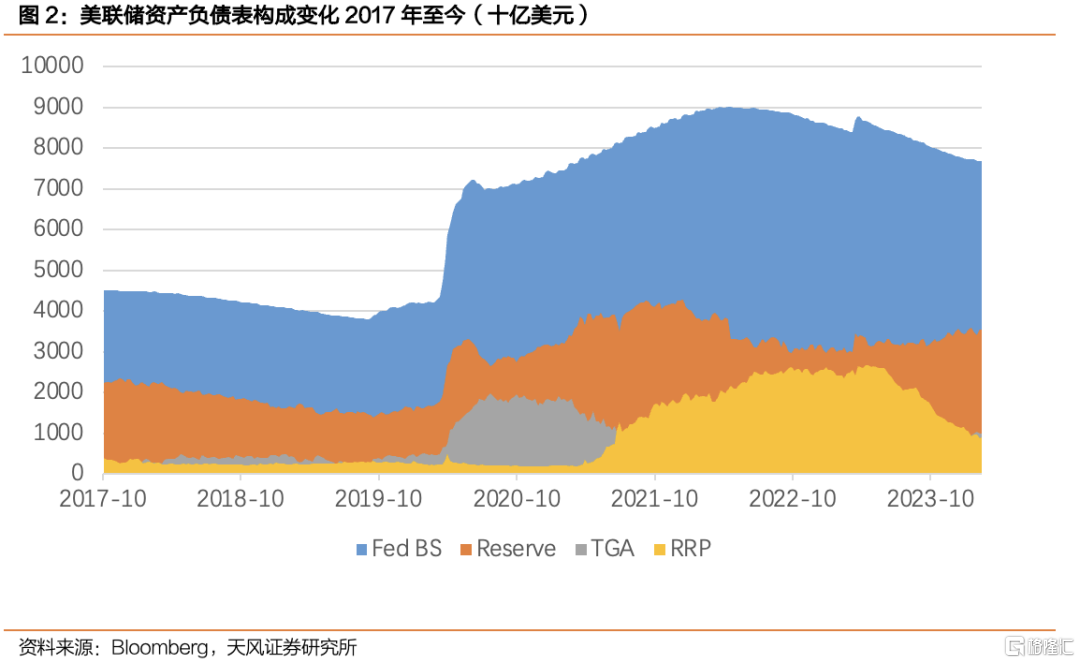

疫情初期的无限量QE使得联储资产负债表中RRP(逆回购)和TGA账户资金充裕,因此这次缩表主要体现为RRP(逆回购)的下降。自QT2开始以来,RRP规模下降了13250亿美元,占联储缩表总规模的103.5%。

而在QT1阶段,RRP(逆回购)和TGA账户余额基本可以忽略不计,当时缩表主要体现为银行准备金的下降,7242亿美元的降幅也超过了当时缩表的总规模。而在QT2阶段,银行准备金反而增加了1801亿美元。

到目前为止,银行准备金依然充裕,为市场提供了足够的流动性,并未出现类似2019年9月的回购市场危机。但是随着缩表的深入,逆回购工具(RRP)余额出现快速下降,放缓或者停止缩表已经进入了联储议息会议的讨论范围。

去年12月FOMC会议纪要显示,“几位官员已经建议尽快开始正式讨论缩表计划,以便在任何变化生效之前尽早向公众传达他们的计划”。值得注意的是,联储官员们表示,“改变并不是迫在眉睫,重点是‘放慢’而不是结束缩表”。

鲍威尔也认为,“目前的银行准备金还处于‘富余’(abundant),等到它降到略高于‘充足’(ample)水平,才会停止缩表”。

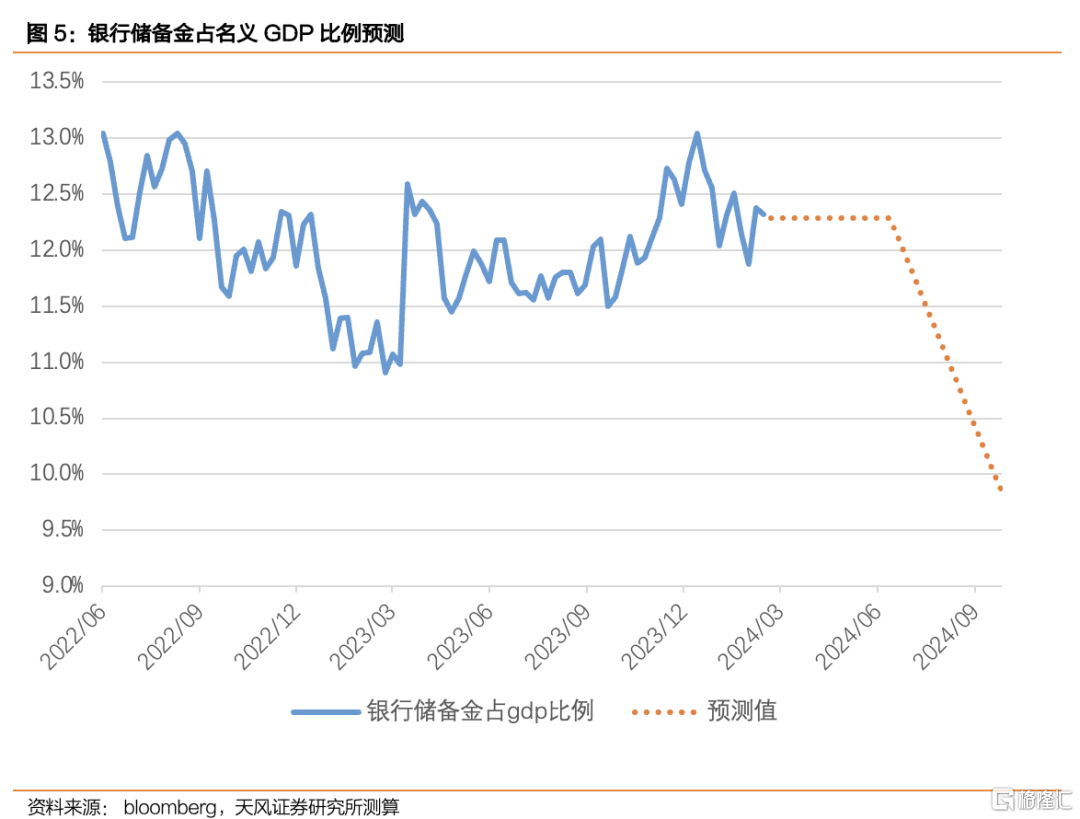

“充足(ample)” 的银行准备金应该有多少?

2023年8月圣路易斯联储发表研究报告“The Mechanics of Fed Balance Sheet Normalization”,其中提到“充足的存款准备金水平应达到名义GDP的10%-12%”。另外美联储理事沃勒也在今年1月表示“较为合理的存款准备金水平应该是名义GDP的10%-11%”。

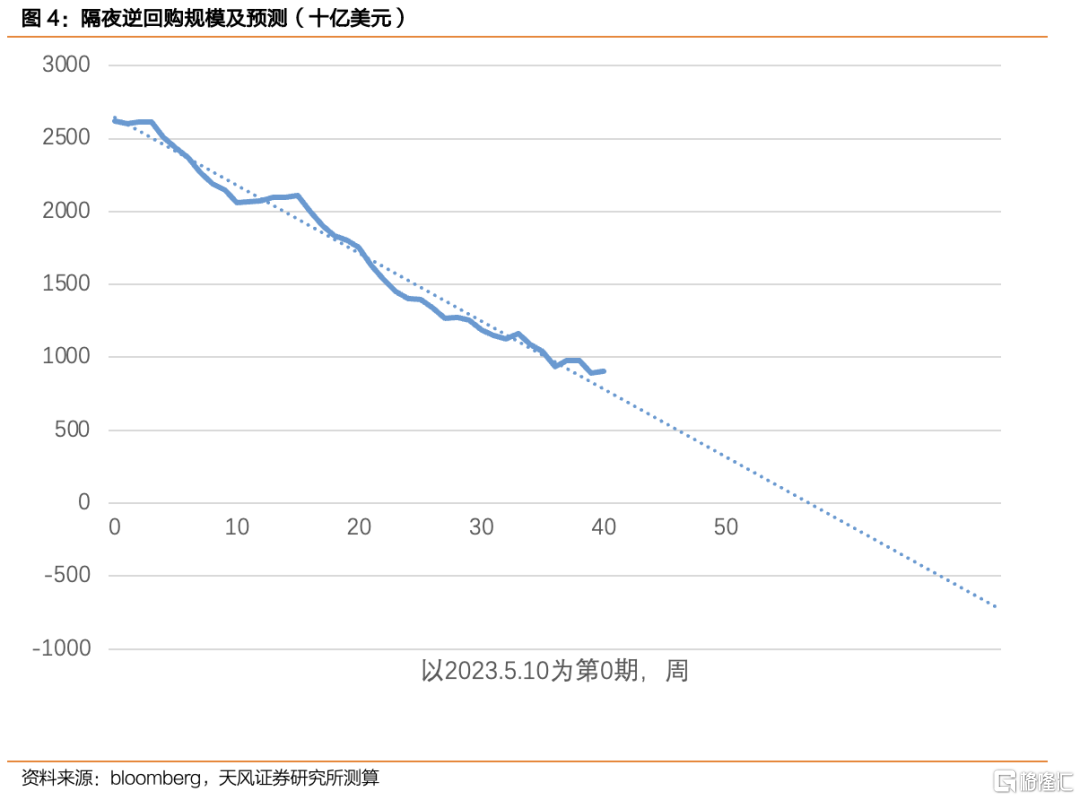

与此同时,一些联储官员认为“隔夜逆回购工具(RRP)是帮助控制联邦基金利率的补充性政策工具,如果RRP降到0,QT的结束也是可以预见的了”。

因此,当存款准备金降至名义GDP的10%-12%,或者隔夜逆回购余额降至0时,应该是缩表停止的合适时间。

假设2024年美国名义GDP增速为5%(2%实际增速+3%平均通胀),10%-12%的名义GDP对应了2.87-3.45万亿美元的准备金水平,非常接近当前的准备金余额3.54万亿。

如果隔夜逆回购工具(RRP)按照当前的速度消耗,也会在今年6月消耗完。

考虑到联储对待缩表的态度是“先放缓,再停止”,我们预计3月FOMC会议可能对缩表放缓有更深入的讨论,5月FOMC可能开始有放缓缩表的时间表,并在年底前完全结束缩表。

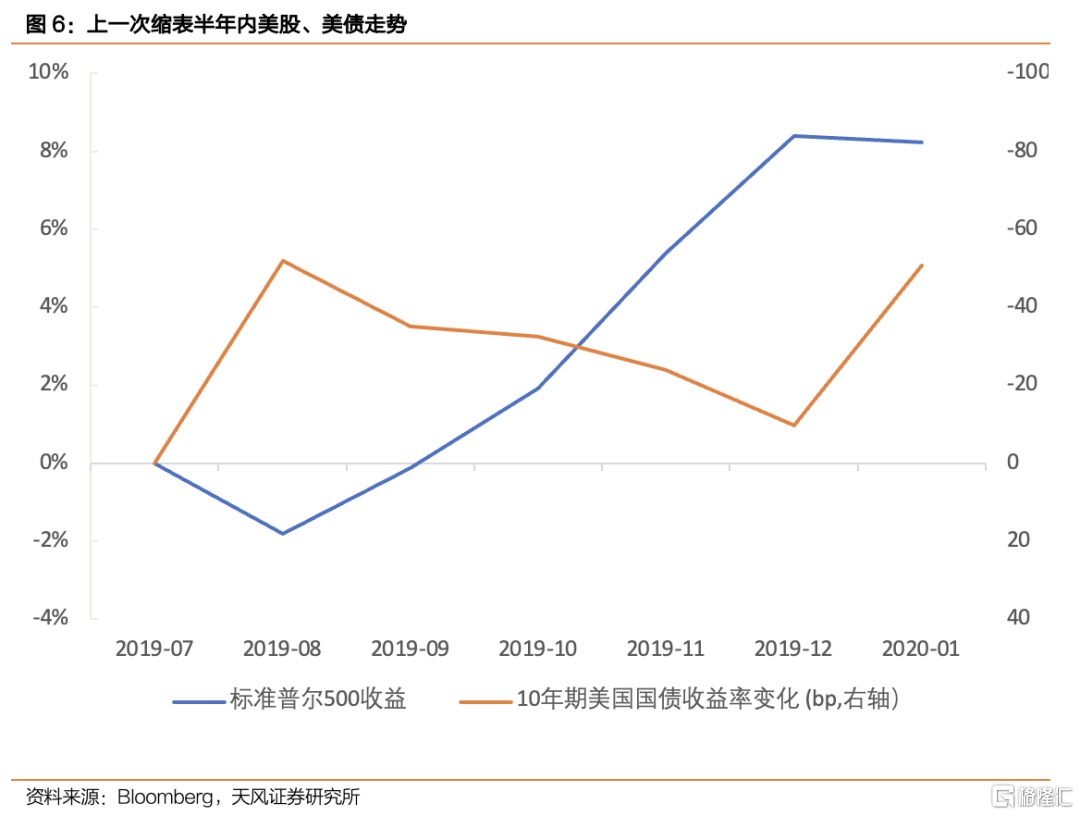

放缓缩表将为市场提供额外流动性,参考上轮QT结束后,美股、美债均有不同程度上涨。

风险提示:全球经济深度衰退,美联储货币政策超预期紧缩,测算具有主观性,仅供参考

免责声明:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,亦并非旨在提供任何投资意见。有关内容不构成任何专业意见、买卖任何投资产品或服务的要约、招揽或建议。本页面的内容可随时进行修改,而本公司毋须另作通知。本公司已尽力确保以上所载之数据及内容的准确性及完整性,如对上述内容有任何疑问,应征询独立的专业意见,本公司不会对任何因该等资料而引致的损失承担任何责任。以上内容未经香港证监会审阅。

推荐文章

美股机会日报 | 重磅信号!中美敲定AI政府间对话;三大期指盘前悉数走低;谷歌开发者大会将于次日凌晨1点开幕

一图看懂 | 哔哩哔哩Q1营收74.7亿元略超预期,经调整净利同比大增62%;月活用户突破3.76亿,用户时长再创新高

华盛早报 | 特朗普“急刹车”推迟对伊攻击!暗示重回谈判桌;大摩称债市抛售潮或冲击美股涨势;韩国法院要求三星罢工不得影响产量

谷歌持仓骤增超200%!时隔六年后“买回”达美航空,伯克希尔这一次的作业能抄吗?

期权交易指南 | SOXX跟单“大空头”轻松赚500刀!英伟达财报日将有大波动?这份高胜率期权策略值得关注

美股机会日报 | 美方将在谈判期间豁免对伊石油制裁!特朗普称将“慢跑式”减持英特尔;百度AI业务收入占比首次过半

一图看懂 | AI业务收入占半壁江山!百度Q1营收超预期达320.8亿元;萝卜快跑订单量暴增120%至320万单

华盛早报 | 美以或下周恢复对伊打击!美股三大期指均跌超1%;SpaceX被曝6月12日上市,马斯克称一股不卖;三星今日将重启劳资谈判