热门资讯> 正文

在中国市场挤下星巴克,瑞幸堪称咖啡界“卷王”!

2024-02-26 15:20

2/4

2/4

在过去一年,国产咖啡连锁品牌瑞幸咖啡(LKNCY.US)在国内市场几乎无孔不入,疯狂开店+低价打市场,让老外看到了可怕的“中国速度”。

2月23日,瑞幸咖啡披露了2023年第四季度及全年财务业绩,这份成绩单可以这样形容:依然炸裂。

2023年,瑞幸咖啡净收入大增87.3%至249亿元(人民币,下同),归属于公司普通股股东净利润实现翻倍增长,录得28.48亿元。在四季度,瑞幸咖啡业绩也一样亮眼,净收入和归属于公司普通股股东净利润分别同比增长91.2%及443.6%。

在中国市场“拿下”星巴克

瑞幸咖啡真是生命力旺盛!它从上市速度最快,到因财务造假曝光而退市,再到濒临破产边缘居然又能重新崛起,愣是把自己变成了我国咖啡市场的一大赢家。

在2023年,瑞幸咖啡以锐不可当的势头在国内市场大放异彩,仅仅一年的时间,它的门店数量就如雨后春笋般节节攀升,甚至让国内原有的咖啡业巨头星巴克(SBUX.US)也黯然失色。

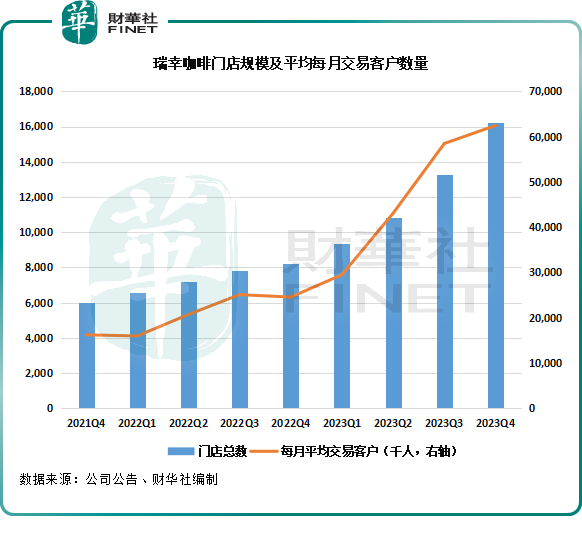

截至2023年年底,瑞幸咖啡门店总数达16248间,较上年同期增加8034间;平均每月交易客户数量也持续增长,2023年四季度达62438千人,同比增长154%。

同期,星巴克在中国市场的门店总数为6975间,仅为瑞幸咖啡的约四成;另根据窄门餐眼数据,2023年星巴克在中国新开门店1008间,与瑞幸咖啡扩张步伐相比略显缓慢。

收入方面,星巴克2023年在中国市场营收约31.6亿美元,瑞幸咖啡以约35.1亿美元的净收入首次超越星巴克,成为中国年销售额第一的咖啡连锁品牌。

综上可以看到,无论是收入规模还是门店规模,瑞幸咖啡在2023年均挤下了星巴克,登顶中国咖啡品牌TOP 1。

在财报电话会上,瑞幸咖啡董事长兼CEO郭谨一表示,2023年是瑞幸咖啡极具里程碑意义的一年,面对激烈的行业竞争环境,瑞幸咖啡凭借独特的商业模式、产品创新以及规模优势,收入再创新高,整体利润水平健康可控,符合公司预期及战略发展方向。

爆单靠联名?

瑞幸咖啡的“圈粉”能力相当强劲,2023年四季度月均成交客户达62438千人(+154%),连续四个季度高速增长。

背后的原因,除了门店数量快速扩充外,瑞幸咖啡在营销层面的成功也有很大功劳。

去年,瑞幸咖啡盯上了茅台,与茅台联名让瑞幸咖啡出圈了一回。2023年9月,茅台和瑞幸咖啡首次联名的“酱香拿铁”在瑞幸咖啡全国1万多家门店同步上市,优惠后到手价每杯19元。

得益于茅台在国内的知名度,以及“白酒+咖啡”结合为消费者带来的新鲜感,瑞幸咖啡的酱香拿铁仅上市一上午门店已爆单。

酱香拿铁的推出,有力带动了瑞幸咖啡销量的增长。郭谨一在电话会上特别提到:“酱香拿铁刷新瑞幸单品记录,全年售出4583万杯,单品销售额突破9亿元。”

瑞幸与茅台的合作,被舆论认为是一场“双赢”联动,一方面,“国民品牌”茅台近年来不断尝试品牌年轻化;另一方面,“新生代万店品牌”瑞幸则面临“高端竞争”需要。

除了与茅台联名外,瑞幸咖啡在过去还与多方联名。

2022年,瑞幸牵手椰树集团联合推出“椰云拿铁”,这是椰树34年来首次跨界联名。“椰云拿铁”首发当天销量即破66万杯,首周销量更是超495万杯。此外,瑞幸还与线条小狗、JOJO联名、携手哆啦A梦电影等IP进行联名,以此推出新品。

瑞幸咖啡方面表示,联名产品、自主研发的新品以及与其紧密结合的营销宣传,使得瑞幸2023年102款新品中,有8款销量破亿。

不难看出,瑞幸通过与茅台、哆啦A梦等联名,把联名营销玩出了新高度,戳中大众消费心理,从而实现了品牌的成功拓宽。

价格战,伤人伤己

中国咖啡市场近年来发展迅速,同时竞争格局也日趋激烈,强者恒强格局明显。

为抢占更多市场,瑞幸、库迪等连锁咖啡品牌掀起了价格战,依靠9.9元、8.8元的低价咖啡和拓展县域下沉市场来争抢市场份额。

根据窄门餐眼数据,目前星巴克、瑞幸和库迪的平均客单价分别为38.06元、16.49元及10.06元。瑞幸和库迪在价格战环境下,客单价均不及星巴克的一半。

有意思的是,星巴克中国董事长、CEO王静瑛近日重申星巴克无意参与价格战。但星巴克中国正加快下沉市场布局,并且在2024财年一季度客单价下降了9%,客单价下降主要因为促销环境加剧等因素。

很明显,瑞幸和库迪“打折”比星巴克更狠。价格战伤人伤己,瑞幸在多年的价格战中,虽然整体利润受益于规模效益等因素而提升,但价格战在一定程度上也挤压了瑞幸咖啡的利润空间。

财报显示,2023年四季度,瑞幸自营门店的营业利润为6.9亿元,门店层面的经营利润率为13.5%,较2022年同期下降8.1%。

民生证券近日在研报中表示,2023年四季度为瑞幸业务淡季,在高速开店、优惠活动及补贴等因素等影响下,公司毛利率显著下降且利润承压。但该行认为,行业竞争格局持续优化,公司高速开店加速抢占市场,龙头地位有望得到进一步巩固。

推荐文章

一图看懂 | 净利大增60.7%!中芯国际Q4营收24.9亿美元,同比增长12.8%

美股机会日报 | 市场风格趋变?美银称接下来是小盘股的天下;金价重回5000美元上方,贵金属板块盘前齐升

新股暗盘 | 乐欣户外飙升超70%,中签一手账面浮盈4345港元;爱芯元智微涨超0.2%

高盛预计英伟达Q4营收达673亿美元 给出250美元目标股价

财报大跌背后:微软正在进行一场昂贵但精准的“利润置换”

港股IPO持续火热!下周6股排队上市,“A+H”占比一半

港股周报 | “AI红包大战”厮杀!腾讯周内暴跌近10%、阿里重挫8%,南下资金出手560亿港元大举抄底

美股机会日报 | 止跌企稳!纳指期货盘前涨约0.5%,有分析称美股连遭重挫后或回升;亚马逊盘前大跌超8%