热门资讯> 正文

港股衍生品早盘狙击:美团、港交所等获资金净流入部署

2024-02-06 09:52

1、收市概况

港股周一反复收跌,恒指午后一度转升,收盘报15510.01点,下跌23.55点或0.15%,成交约947.13亿港元。 蓝筹股全天涨跌互现,药明系、消费、医药、保险涨幅靠前,药明康德、药明生物分别领涨4%、3.1%,美团、翰森制药等涨超2%,李宁、东方海外国际、安踏体育、长江基建集团、网易等涨逾1%; 龙湖集团领跌4.14%,恒隆地产、周大福、新奥能源等跌超3%。

衍生市场,认股证当日成交额约56.8亿港元,占大市比例约6.0%; 牛熊证成交额约72.2亿港元,占大市比例约7.6%。

外围市场,美股周一收跌,标普、道指跌离历史高位。 财报后麦当劳收跌近4%,领跌道指成分股; 芯片股指逆市涨超1%,英伟达收涨近5%,三日连创历史新高。 内地A股周一剧烈波动,三大指数盘中加速探底,沪指一度跌超3%,深成指、创业阕指则跌逾4%,午后触底回升,相继转升,但尾盘又出现回落,仅创业阖指小幅收涨。 阙块方面,银行阙块一枝独秀,保险、航空机场、证券等跌幅相对较小; 工程咨询服务、互联网服务、软件开发、通信服务等跌幅靠前。

今早,恒指小幅高开31.22点或0.2%,开盘15541.23点。 蓝筹股竞价涨跌互现,阿里巴巴高开3.04%,石药集团、京东集团、香港中华煤气、网易等均高开逾1%; 中国海外发展低开2.4%,华润置地、九龙仓置业、万州国际、恒隆地产等低开超1%。

2、港股通资金流数据

周一南下资金净买入港股39.02亿港元。 盈富基金、恒生中国企业、中国电信分别获净买入33.66亿港元、5.04亿港元、1.5亿港元; 腾讯控股、美团-W、小米集团-W分别遭净卖出2.16亿港元、1.55亿港元、1.43亿港元。

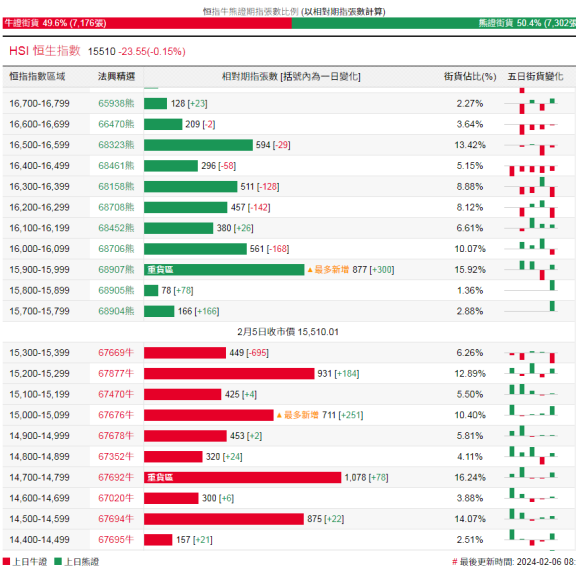

3、恒指牛熊证资金流

恒指牛证周一录得约2078万港元资金净流入; 恒指熊证当日则约965万港元资金净流出。 过去5日,恒指牛证合计约1.47亿港元资金净流入部署;恒指熊证累计约7806万港元资金净流出。

街货分布方面,至周一,恒指牛证街货在收回价14700点至15400点之间,累计相当约4367张期指合约; 恒指熊证街货在收回价15700点至16600点之间,累计相当约3920张期指合约。

4、轮证隔夜资金流

好仓(认购证及牛证)方面,周一美团、港交所等相关好仓分别约400万、179万港元资金净流入部署; 友邦保险、中国石油、吉利汽车、中海油等相关好仓则见少量资金净流出套现。

淡仓(认沽证及熊证)方面,周一美团、阿里巴巴、小鹏汽车、舜宇光学科技等相关淡仓分别约283万、214万、162万及121万港元资金净流入; 比亚迪股份、小米集团、腾讯控股等相关淡仓见少量资金净流出。

5、当炒股——轮证精选

恒生指数周一低开高走,收盘小幅下跌,市场交投依旧活跃,未受到春节假期临近影响。 港A两市全天盘中均出现异动拉升,彰显资金抄底意愿,但持续性也欠佳。 底部震荡磨底,节前空方力量若有所衰竭,则或有小波反弹机会。 留意多单,可参考恒指牛证68714,收回价15168点,杠杆比率约35.25倍;继续看空部署,可留意恒指熊证68425,收回价16060点,杠杆比率约25.02倍。

阿里巴巴(09988. HK)周一微跌0.07%,报70.65港元。 消息面,于2月7日公布第三财季业绩,市场预测,该季度营收同比增长5.6%至2617.06亿元,经调整后的纯利润则同比下跌4.9%至478.81亿元。 把握业绩前波动行情,做多部署,可留意阿里牛证60043,收回价55港元,杠杆比率约3.88倍。

风险提示: 投资涉及风险,证券价格可升亦可跌,更可变得毫无价值。投资未必一定能够赚取利润,反而可能会招致损失。过往业绩并不代表将来的表现。在作出任何投资决定之前,投资者须评估本身的财政状况、投资目标、经验、承受风险的能力及了解有关产品之性质及风险。个别投资产品的性质及风险详情,请细阅相关销售文件,以了解更多资料。倘有任何疑问,应征询独立的专业意见。

推荐文章

一图看懂 | 连续两季盈利!蔚来Q1经营利润0.66亿元,交付量超8万辆;毛利率创近四年新高

SpaceX更多IPO细节披露:去年亏损49亿美元,马斯克掌握85%投票权,股票分阶段解禁

英伟达上调股息,市场投资者担忧其未来增长前景

伊朗战事引发市场集体焦虑!美财长发话:收益率与通胀上升是 “暂时的”

美国联邦航空管理局:SpaceX计划五年内实现每年10000次发射

华盛早报 | SpaceX、OpenAI齐申请上市;英伟达财报强劲并回购800亿美元;美联储会议纪要多数官员放鹰

SpaceX IPO招股书首度曝光:星链年赚113亿美元,航天业务亏损,估值剑指1.8万亿美元!

5月21日外盘头条:特朗普称处理伊朗问题进入最后阶段 英伟达Q1营收同比大增85% SpaceX IPO招股书首度曝光