热门资讯> 正文

2月展望,行至水穷处?

2024-02-05 19:22

本文来自:赵伟宏观探索;作者:赵伟团队

摘要

1月,海外市场情绪高涨、美欧日股指屡创新高;国内市场情绪不振,A股市场延续调整。内外市场“冰火两重天”背后的驱动、后续可能的演绎?本文分析,可供参考。

热点思考:2月展望,行至水穷处?

一、1月海外市场焦点?龙头股预期改善助力股市新高,地缘扰动担忧支撑油价反弹

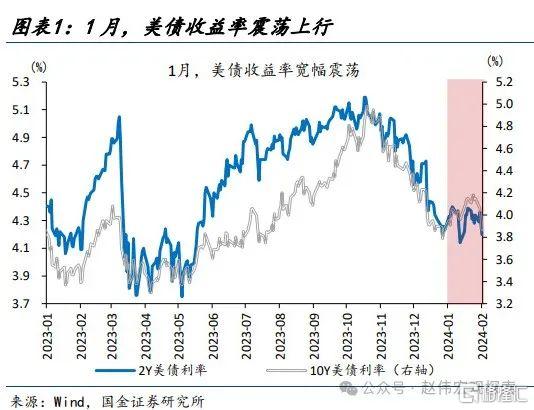

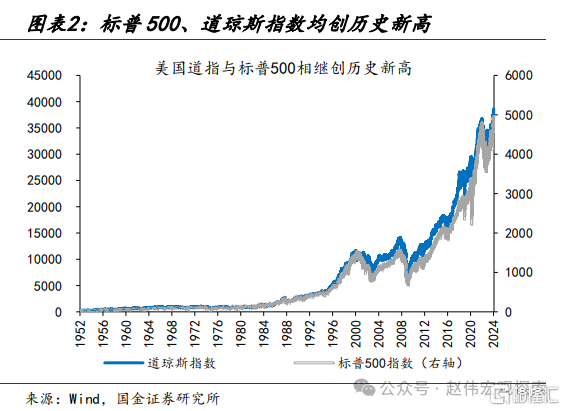

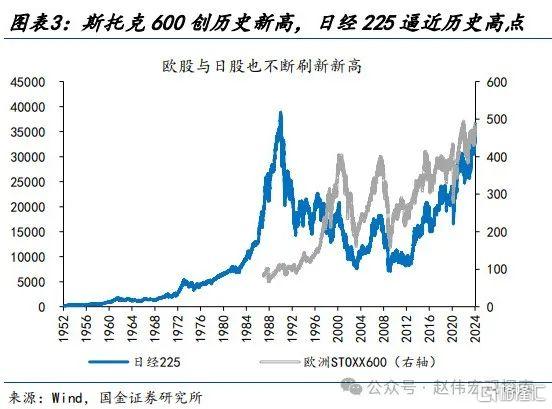

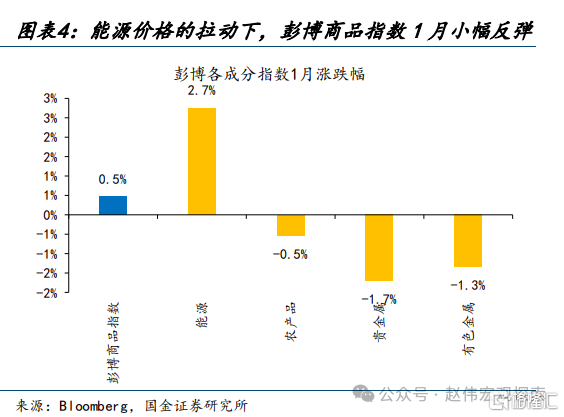

1月美债收益率震荡上行,但分母端冲击无碍风险资产上涨,美欧日股市相继创下新高,原油等商品也有反弹。1月,10Y美债利率震荡上行11bp至4.0%。分母端扰动下,海外风险资产仍表现亮眼:标普500、斯托克600一度上涨3.3%、1.4%,均创历史新高;日经225也一度大涨9.2%、刷新1990年以来新高;油价拉动下,彭博商品指数小幅上涨0.5%。

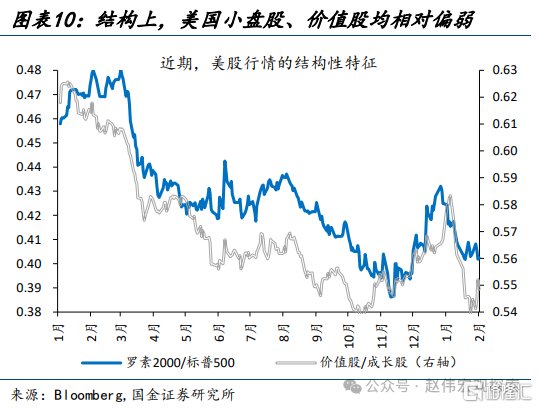

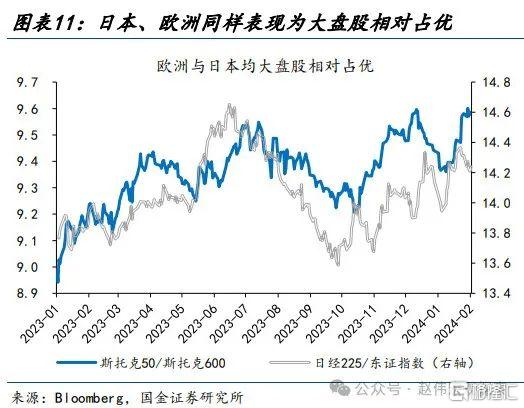

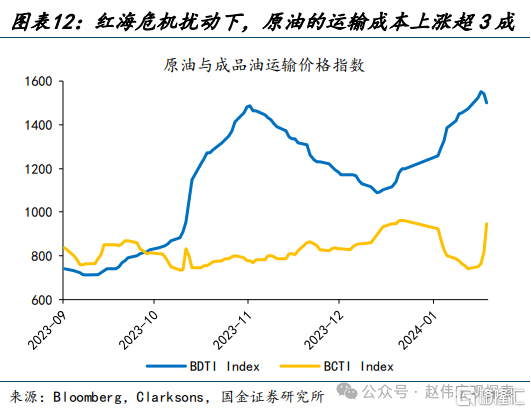

美欧权益资产的优异表现,源自龙头板块业绩预期上修的驱动;商品资产的反弹,或缘于红海冲突的扰动。权益方面,美欧日大盘股、成长股均相对占优,头部权重股的预期改善,是市场上行的主要驱动。商品方面,经济韧性的支撑相对有限、铜价仅小幅上涨0.5%,油价大涨或更多缘于红海冲突下运输成本上升、沙特增产不及预期的供给端扰动。

二、1月国内市场主线?基本面担忧等掣肘叠加事件性冲击,市场情绪持续低迷

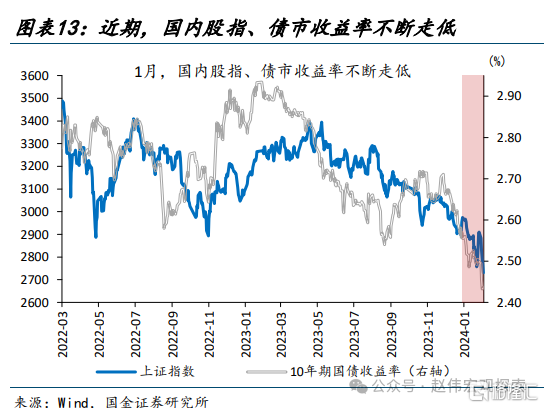

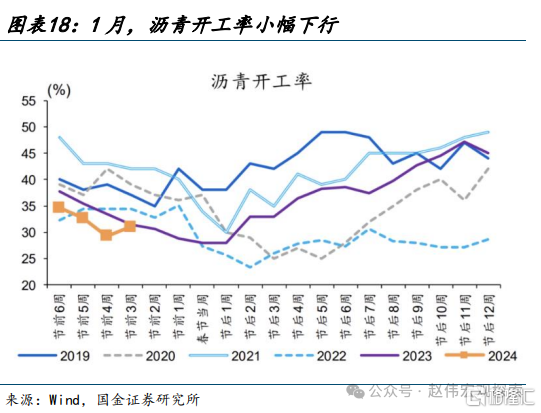

1月上中旬,政策不及预期、经济担忧仍存是市场情绪走弱的主因,而“雪球”敲入等事件也有扰动。从市场表现来看,股市、债市收益率不断走低,商品价格小幅回调,人民币汇率也再度承压。背后的原因:第一,市场对降息的期待一度落空;第二,粉磨开工率、沥青开工率等高频指标数据持续走弱;第三,“雪球”集中敲入等风险的释放。

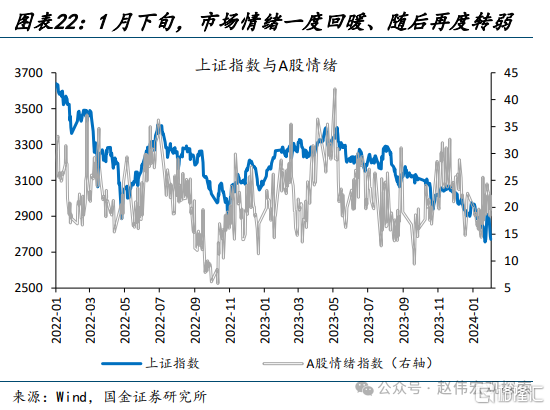

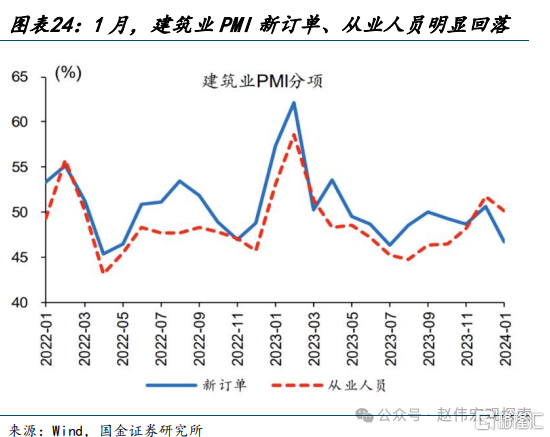

1月下旬,降准超预期落地一度提振市场情绪,但对经济和市场风险的担忧下,市场情绪再度回落。1月24日,央行超预期降准0.5个百分点,降准落地后,市场情绪短期得到提振、A股情绪指数一度达到24.3。然而,经济需求未明显提振、建筑业PMI新订单回落等掣肘下,市场预期再度转弱,A股情绪指数走弱至月底的18.4、A股也随之调整。

三、2月市场如何演绎?海外市场聚焦四季度业绩,国内市场风险或已有所释放

海外市场,纽约社区银行风险外溢有限,或难倒逼美联储过早降息,2月市场关注的焦点或将转向美股四季报的业绩。近期,纽约社区银行暴雷一度引发银行业系统风险倒逼美联储降息的猜想,但美国银行体系中小银行占比低、一级资本充足率高,事件冲击或相对有限。非农超预期或已浇灭美国一季度降息预期,2月市场或将聚焦刚刚进入的财报季。

国内市场,私募基金仓位、公募基金发行、市场估值水平均处于历史低位;随着“雪球”等风险的相继释放,市场情绪有望边际改善。当前,阳光私募平均股票仓位仅55.9%,1月新发权益类公募基金规模仅62.4亿元,上证市净率为历史新低。近期,“雪球”敲入等风险已有较大程度释放,后续的市场冲击或将相对弱化。

风险提示

俄乌冲突再起波澜;大宗商品价格反弹;美欧工资增速放缓不达预期

报告正文

热点思考:2月展望,行至水穷处?

1月,海外市场情绪高涨、美欧日股指屡创新高;国内市场情绪不振,A股市场延续调整。“内外分化”背后的原因、后续可能的演绎?本文分析,供参考。

一、1月海外市场焦点?龙头股预期改善助力股市新高,地缘扰动担忧支撑油价反弹

1月美债收益率震荡上行,但分母端冲击无碍风险资产上涨,美欧日股市相继创下新高,原油等商品也有反弹。1月1日至1月28日,10年期美债收益率一度上行27bp至4.15%,随后在财政部发债低预期、纽约社区银行危机再起的冲击下,10Y美债利率快速回落至3.99%、全月震荡上行11bp。分母端扰动下,海外权益资产仍表现亮眼,道指、标普500、斯托克600分别上涨2.1%、3.3%、1.4%,均创历史新高;日经225也一度在1月上中旬大涨9.2%、刷新1990年以来新高。能源价格的拉动下,商品市场在1月也小幅上涨0.5%。

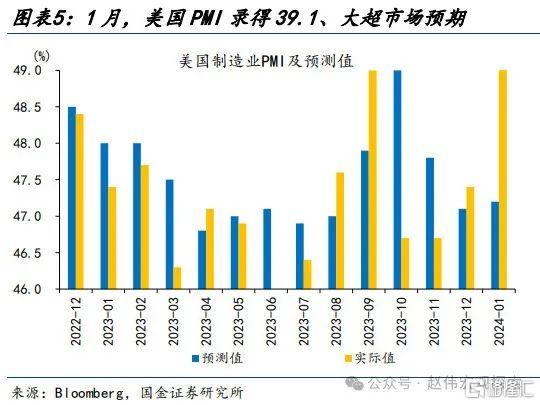

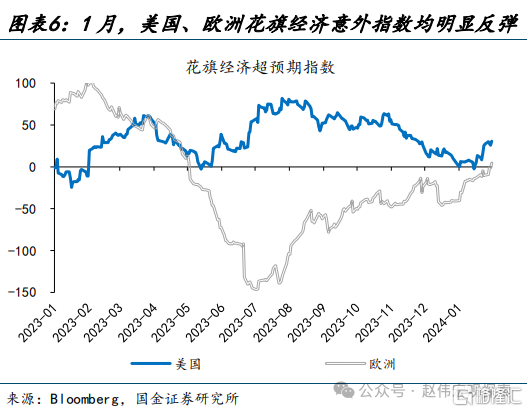

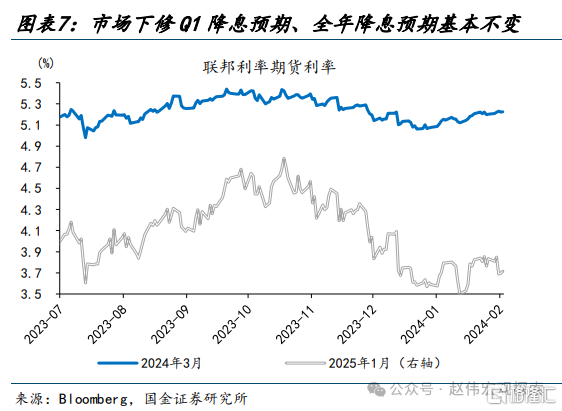

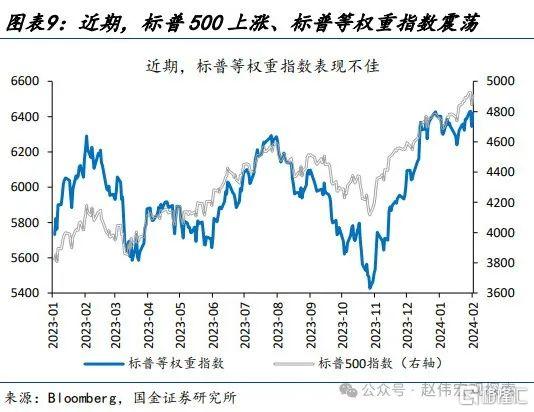

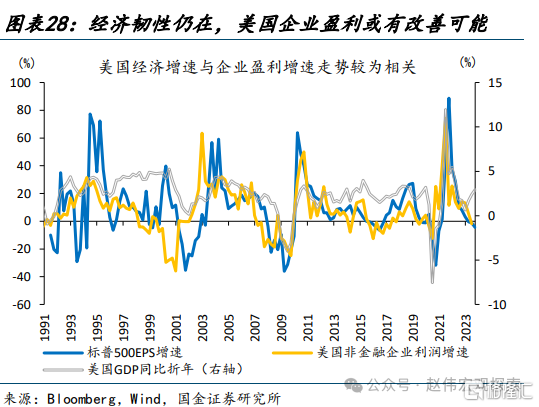

经济韧性通常是“股债跷跷板”回归的解释之一,但市场的结构性表现上却并未体现。从基本面角度来看,美国1月PMI、四季度GDP均超市场预期,花旗经济意外指数,美国与欧洲也分别由1.1和-40.5上行至30.7和4.4;韧性的经济表现,导致市场对3月降息的预期进行了下修、由12月底的84.3%降至2月2日的22.2%。但市场交易端,对经济韧性似乎并未有过多反应:一方面,联邦利率期货隐含的全年降息次数仅由6.9次降至6.5次,另一方面,美国与欧洲周期板块均相对跑输防御板块。经济韧性或已不是本月的交易主线。

美欧权益资产的优异表现,更多是龙头板块业绩预期上修的驱动;商品资产的反弹,或缘于红海冲突的扰动。权益资产方面,美欧日表现有分化、但大盘股、成长股均相对占优,美国标普500相对罗素2000超涨5.5%、欧洲斯托克50相对斯托克600超涨1.4%、日经225相对东证指数也超涨了0.6%,头部权重股的预期改善,是市场上行的主要驱动。商品资产方面,铜价小幅上涨0.5%,经济的韧性有支撑、但相对有限,油价大幅反弹5.9%或更多缘于红海冲突下运输成本的上升、以及沙特增产不及预期的供给端扰动。

二、1月国内市场主线?基本面担忧等掣肘叠加事件性冲击,市场情绪持续低迷

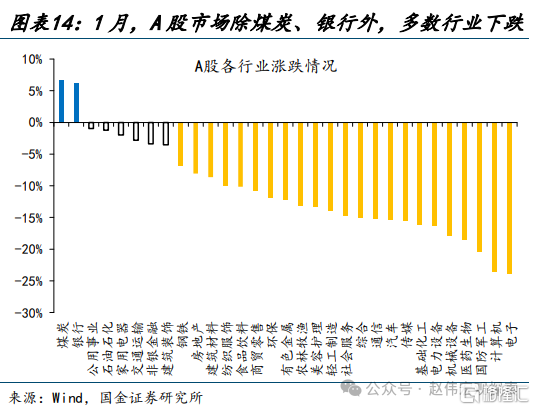

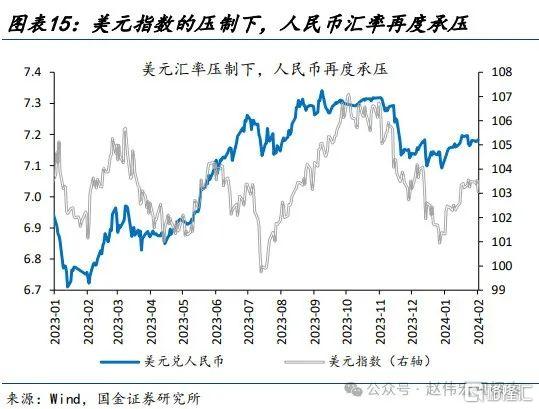

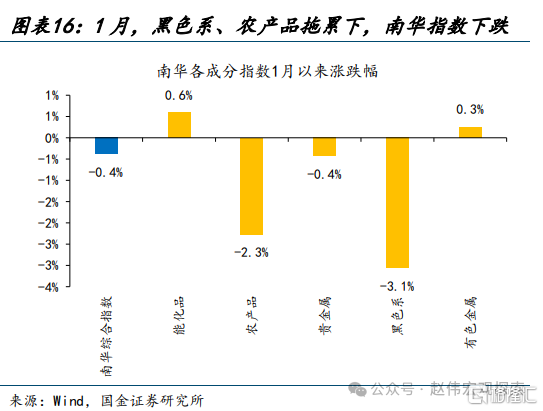

1月上中旬,国内市场情绪仍相对低迷,股市、债市收益率不断走低,商品价格小幅回调,人民币汇率也再度承压。权益市场,上证指数全月大跌6.3%、单月跌幅为2022年1月以来最高。债券市场,10年期国债收益率持续走低,全月下行12.2bp至2.43,创2002年以来新低。商品市场,南华黑色指数、农产品指数分别下跌3.1%、2.3%,仅油价上涨推升下的能化品指数小幅上涨。汇率市场,离岸人民币汇率全月贬值0.9%至7.19、再度承压。

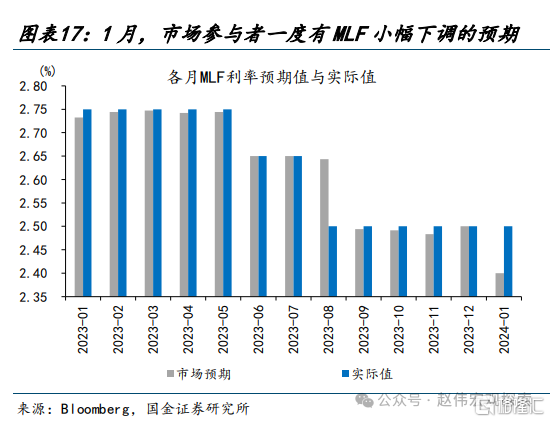

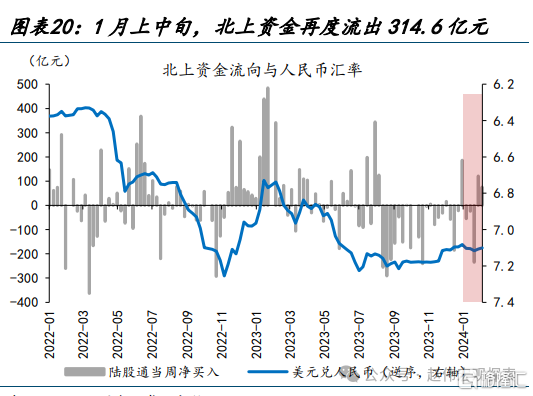

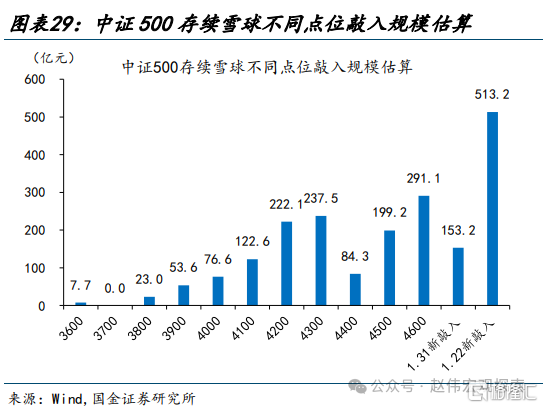

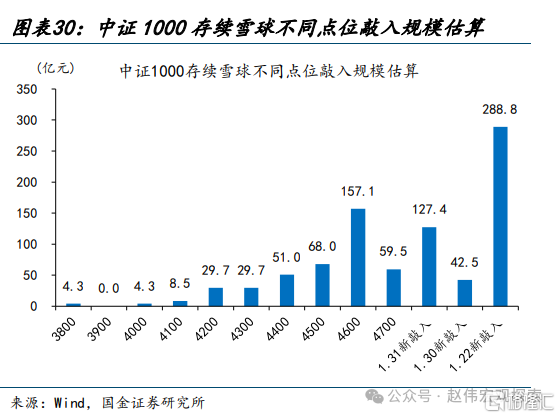

政策不及预期、经济担忧仍存是市场情绪走弱的主要原因,而“雪球”敲入、海外QDII基金疯抢等事件,对国内市场也有扰动。第一,1月上中旬,市场一度对MLF与LPR的调降抱有一定期待,降准落地前、降息期待的落空一度对市场情绪有一定影响。第二,从粉磨开工率、沥青开工率等高频指标来看,春节临近、政策落地节奏或受“停工”扰动,相关链条产需表现或出现暂时性回落。第三,1月22日,中证500和中证1000“雪球”新增敲入估计分别为513.2亿元和288.8亿元,敲入风险的释放,导致中小盘股票表现更弱。第四,外盘屡创新高,也加速了部分资金外流,QDII基金溢价高涨,北上资金再度流出。

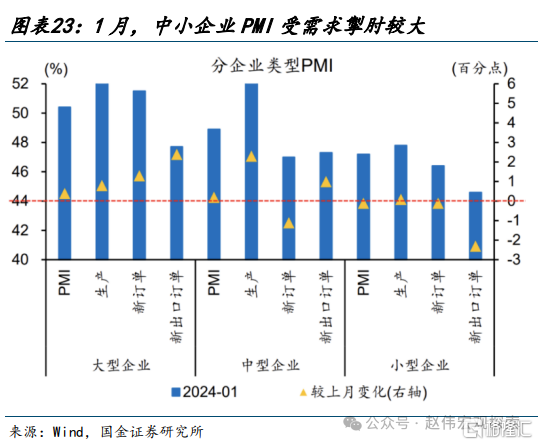

直至1月下旬,降准的超预期落地一度明显提振市场情绪,但随后PMI数据透露的需求不强、“稳增长”落地放缓,使市场情绪再度回落。1月24日,央行超预期降准0.5个百分点、释放超万亿长期资金。降准落地后,市场情绪短期得到提振,我们计算的A股情绪指数一度达到24.3、达12月以来新高。然而,经济需求未明显提振、建筑业PMI新订单回落等掣肘下,市场预期再度转弱,A股情绪指数走弱至月底的18.4、A股也随之再度调整。

三、2月市场如何演绎?海外市场聚焦四季度业绩,国内市场风险或已有所释放

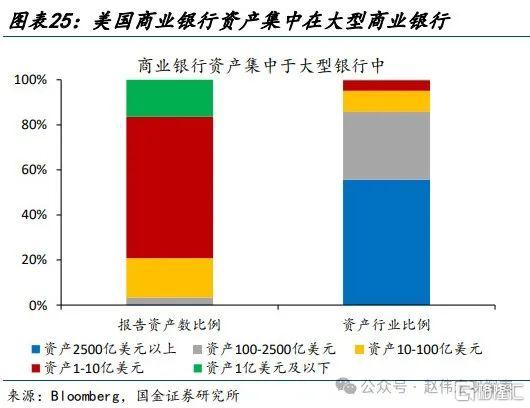

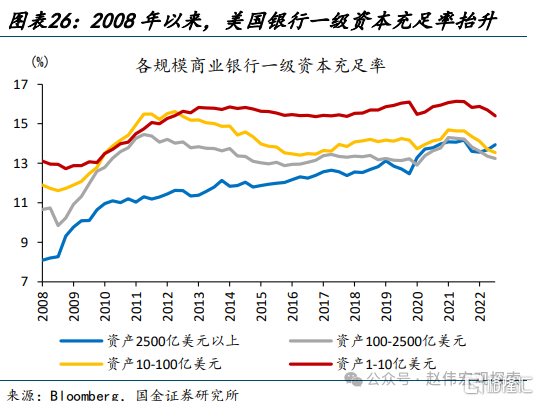

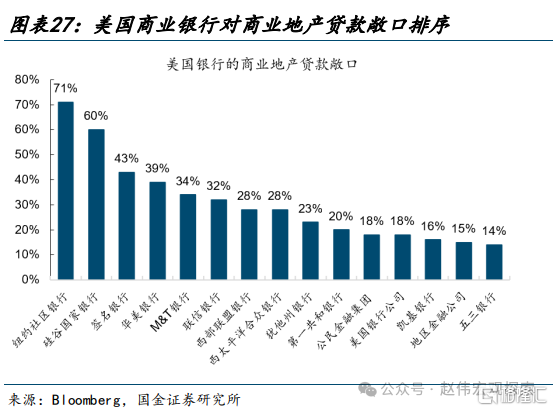

海外市场,纽约社区银行风险外溢有限,或难倒逼美联储过早降息,2月市场关注的焦点或将转向美股四季报的业绩。近期,纽约社区银行暴雷一度引发市场对银行业系统风险倒逼美联储加快降息的担忧,纽约社区银行巨亏主因商业地产风险上升、四季度贷款损失拨备大幅上升。向后来看,该事件影响溢出或相对有限:一方面,当下美国银行体系的风险暴露或更多存在于小银行中,然而小银行资产规模占比仅14.2%;另一方面,2008年以来,随着对金融机构监管的趋严、《巴塞尔协议三》的推进,美国商业银行一级资本充足率明显抬升。非农超预期或已浇灭美国一季度降息预期,2月市场或将聚焦刚刚进入的财报季。

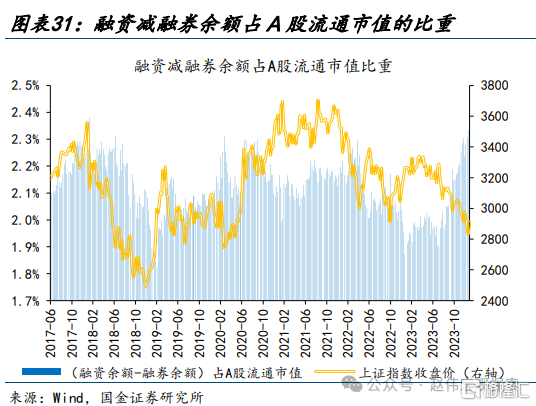

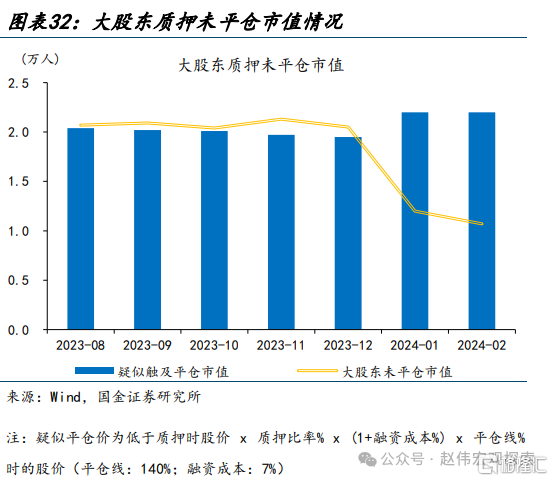

国内市场,“雪球”敲入风险已有一定释放,融资平仓、股权质押等“强制平仓”风险或相对可控。1)目前存续的“雪球”结构中,大部分敲入风险已于2024年1月22日释放。中证500和中证1000“雪球”1月22日新增敲入规模估计分别为513亿元和289亿元,部分股指期货一度跌停,间接拖累中小盘股票表现。2)截至1月26日,融资减融券余额占A股流通市值2.3%、已有一定回落,且两融客户平均维持担保比例高达234.5%、仍有一定“安全垫”。3)当前大股东质押股数占总股本约16%、未平仓市值约1.1万亿,但质押回购限售股份平均质押率已降至30%以下、安全垫较厚,大面积触及平仓概率较低。

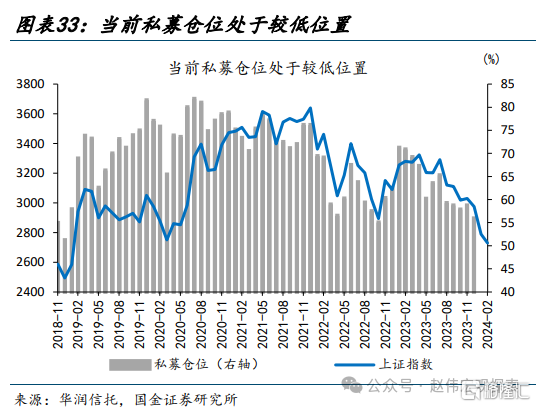

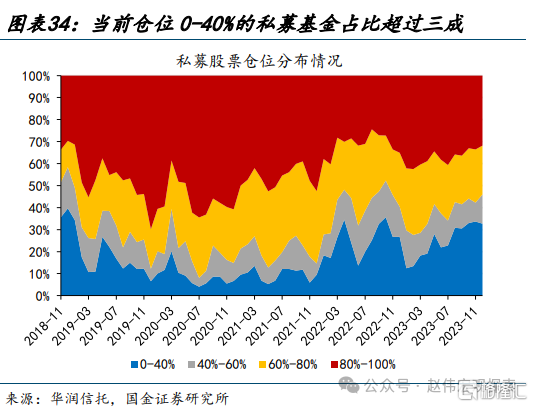

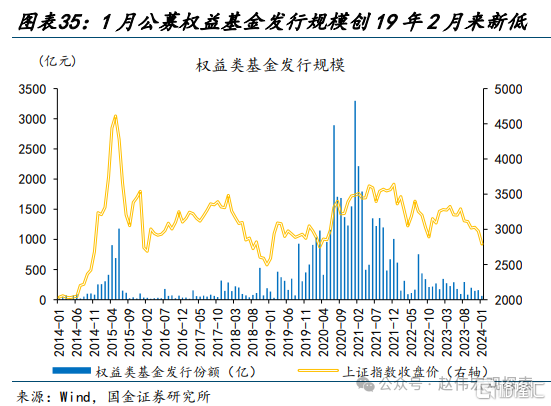

当前,低迷的市场情绪下,私募基金仓位、公募基金发行、市场估值水平均处于历史低位,随着风险的相继释放,市场情绪有望边际改善。当前市场情绪极度低迷:1)根据华润信托的统计,截至12月31日,阳光私募平均股票仓位为55.9%、仓位低于40%的私募占比高达32.7%;2)1月新发权益类公募基金规模[1]仅62.4亿元,为2019年以来最低;3)上证指数市净率为历史新低、市盈率也处于12.2%的较低分位。近期“雪球”敲入风险已有集中释放,融资、质押等“强制平仓”风险相对可控,市场情绪有望边际上得到改善。

[1]具体测算请参考报告《雪球集中敲入风险,或已明显释放》。

经过研究,我们发现:

1)1月美债收益率震荡上行,但分母端冲击无碍风险资产上涨,美欧日股市相继创下新高,原油等商品也有反弹。美欧权益资产的优异表现,源自龙头板块业绩预期上修的驱动;商品资产的反弹,或缘于红海冲突的扰动。

2)1月上中旬,政策不及预期、经济担忧仍存是国内市场情绪走弱的主因,而雪球敲入等事件也有扰动。1月下旬,降准超预期落地一度提振市场情绪,但对经济和市场风险的担忧下,市场情绪再度回落。

3)海外市场,纽约社区银行风险外溢有限,或难倒逼美联储过早降息,2月市场关注的焦点或将转向美股四季报的业绩。近期,纽约社区银行暴雷一度引发银行业系统风险倒逼美联储降息的猜想,但美国银行体系中小银行占比低、一级资本充足率高,事件冲击或相对有限。非农超预期或已浇灭美国一季度降息预期,2月市场或将聚焦刚刚进入的财报季。

4)国内市场,私募基金仓位、公募基金发行、市场估值水平均处于历史低位;随着“雪球”等风险的相继释放,市场情绪有望边际改善。当前,阳光私募平均股票仓位仅55.9%,1月新发权益类公募基金规模仅62.4亿元,上证市净率为历史新低。近期,“雪球”敲入等风险已有较大程度释放,后续的市场冲击或将相对弱化。

风险提示

1. 俄乌冲突再起波澜:2023年1月,美德继续向乌克兰提供军事装备,俄罗斯称,视此举为直接卷入战争。

2. 大宗商品价格反弹:近半年来,海外总需求的韧性持续超市场预期。中国重启或继续推升全球大宗商品总需求。

3. 美欧工资增速放缓不达预期:与2%通胀目标相适应的工资增速为劳动生产 率增速+2%,在全球性劳动短缺的情况下,美欧2023年仍面临超额工资通胀压力。

注:本文为国金证券2024年02月05日研究报告:《2月展望,行至水穷处?》,分析师:赵伟S1130521120002、贾璐熙S1130523120002、李欣越S1130523080006

推荐文章

美股机会日报 | 伊朗称高浓缩铀不得运往国外;特朗普再出手!美国政府20亿美元布局量子计算;SpaceX正式递表冲刺纳斯达克

一图看懂 | 连续两季盈利!蔚来Q1经营利润0.66亿元,交付量超8万辆;毛利率创近四年新高

SpaceX更多IPO细节披露:去年亏损49亿美元,马斯克掌握85%投票权,股票分阶段解禁

英伟达上调股息,市场投资者担忧其未来增长前景

伊朗战事引发市场集体焦虑!美财长发话:收益率与通胀上升是 “暂时的”

美国联邦航空管理局:SpaceX计划五年内实现每年10000次发射

SpaceX IPO招股书首度曝光:星链年赚113亿美元,航天业务亏损,估值剑指1.8万亿美元!

5月21日外盘头条:特朗普称处理伊朗问题进入最后阶段 英伟达Q1营收同比大增85% SpaceX IPO招股书首度曝光